Wise

Wise Модель дисконтирования дивиденда (англ. - DDM) - одна из простейших базовых моделей, предназначенная для оценки бизнеса. Главная особенность МДД в том, что с ее помощью можно предугадать (произвести расчет) дивидендов в будущем. По факту применения модели рассчитывается терминальная стоимость акции на определенный промежуток времени с той целью, чтобы с помощью ставки дисконтирования (высчитывается через САРМ) определить «справедливую» цену актива.

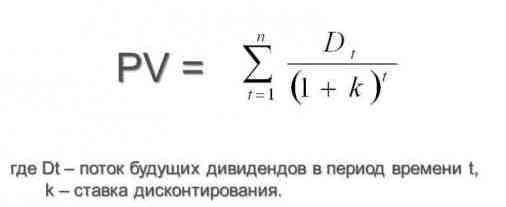

Модель дисконтирования дивиденда - методика расчета простых акций, в основне которой стоимость ожидаемых денежных потоков.

Модель дисконтирования дивиденда: сущность и место в оценке капитализации

На современном этапе оценка капитализации компании производится с применением двух основных моделей:

1. Модель дисконтирования дивидендов. Для инвестора, который принимает решение о вложении средств в покупку ценных бумаг, ожидаемая прибыль - это в первую очередь стоимость продажи акции в будущем и потоки дивидендов. Отдельного внимания заслуживает позиция равновесной стоимости, когда акции на рынке имеют идентичную ликвидность, и каких-либо ограничений для их продажи. В этом случае частота сделок с активом никак не сказывается на его оценке.

1. Модель дисконтирования дивидендов. Для инвестора, который принимает решение о вложении средств в покупку ценных бумаг, ожидаемая прибыль - это в первую очередь стоимость продажи акции в будущем и потоки дивидендов. Отдельного внимания заслуживает позиция равновесной стоимости, когда акции на рынке имеют идентичную ликвидность, и каких-либо ограничений для их продажи. В этом случае частота сделок с активом никак не сказывается на его оценке.

Факт оценки определен перспективами получения держателем акции финансовых поступлений в будущем. Если акционер, не имеет контрольного пакета акций, то реальным потоком будут только выплаты по дивидендам (последние, к слову, будут определяться без его участия). Что касается держателя контрольного пакета, то для него вероятная прибыль больше, ведь весь чистый доход с ценных бумаг можно рассматривать как доступный поток. Такая особенность делает капитал более ценным.

По причине неограниченности периода обращения ценной бумаги обезличенный инвестор в период нахождения у него акций может рассчитывать на получение дивидендов. При этом текущая оценка ценной бумаги Р0 представляет собой сумму дисконтированных потоков дивидендных выплат с учетом бесконечных платежей. В случае когда изменение дивиденда не происходит, то P0 может равняться da / ks. В обратной ситуации (при росте/снижении дивидендов) вычисление P0 производится так - da/(ks-g).

Модель Гордона - лучший вариант, если объем дивиденда может меняться в будущем. Позитив в том, что появляется шанс прогнозировать стоимость акции компании, прибыль которой увеличивается в темпе, сравнимом с номинальным ростом отрасли (экономики).

2. В отличие от модели дисконтированных дивидендов, где подразумевается, что денежный поток акционеров - это исключительно выплаты по дивидендам, модель дисконтирования чистого финансового потока охватывает более широкий спектр потенциальной прибыли инвестора. Единственное, что не берется в учет, так это совершение платежей по финансовым и производственным обязательствам, а именно обновление материальных активов, ремонт, выплаты процентов и так далее. Такой поток финансов доступен держателю контрольного пакета, который может оказывать влияние на работу компании, а именно ее финансовые и инвестиционные решения.

Особенность модели дисконтирования заключается в том, что в расчет вводится направляемый акционерам чистый поток средств (FCFE). К примеру, для стабильного увеличения прибыли формула расчета So следующая - FCFE (для t+1)/ks-g.

При рассмотрении прибыли с этой позиции можно учесть дополнительный доход от подоходного налога. Если выполнить расчет капитализации с учетом чистых дивидендных выплат и капитализации по чистому финансовому потоку, то модель Гордона не обеспечивает столь высоких результатов. Минус модели дисконтирования дивидендов в том, что не учтена возможность применения стратегии снижения налогов путем выбора наиболее подходящей налоговой политики.

В модели дисконтирования дивидендов предполагается, что все компании выплачивают дивиденды в денежном виде (в форме наличности). При этом неконсолидированный держатель акции принимает дивидендную политику как заданную и не может ее менять по собственному мнению. Для него капитализация, высчитанная по модели Гордона - это реальная оценка.

Если же человек имеет на руках контрольный пакет ценных бумаг, может влиять на выбор дивидендного выхода и форму распределения дохода, то оценку необходимо строить с учетом максимального результата при лучшем управлении. Хозяин частного предприятия может использовать по усмотрению не только чистым доходом, но и отчислениями по амортизации.

Для одной компании две методики создания денежного потока, могут давать идентичное или разное значение капитализации рынка. Одинаковое значение капитализации имеет место в следующих случаях:

1. Чистый финансовый поток больше размера выплат по дивидендам. При этом параметр превышения инвестируется в проекты, имеющие нулевой дисконтированный доход (то есть NPV должно быть равно нулю).

2. Оплачиваемые дивиденды равняются чистому финансовому потоку. При этом корпорации не применяют стратегий минимизации чистых платежей держателям капитала.

Параметры рыночной капитализации будут различаться в таких случаях:

- когда компания реализует проекты с отрицательной чистой дисконтированной прибылью (NPV меньше нуля). В этом случае вариант совершения дивидендных выплат (даже с учетом налогов) имеет большую привлекательность;

- предприятие применяет налоговую стратегию минимизации платежей, имеющих связь с личной прибылью держателей акций. При этом нераспределенный доход направляется в проекты, имеющие чистый дисконтированный доход;

- если компания платит дивиденды в форме акций новой эмиссии или же для совершения платежей используется частично привлеченный капитал, то размер дивидендов года t будет выше реального значения чистого финансового потока.

Если сравнивать модель дисконтирования дивидендов и модель дисконтирования финансового потока, то при втором варианте можно получить более высокую оценку. Имеющаяся разница как раз и позволяет оценить факт контроля над корпорацией и дивидендной политикой компании.

Модель дисконтирования дивидендов: особенности расчета

Особого внимания заслуживает сама методика расчета цены акций посредством модели дисконтирования дивидендов. Как уже упоминалось, в модели дисконтирования финансовых потоков в расчет берутся дивиденды, выплачиваемые держателям акций компании, или чистые финансовые поступления от работы предприятия.

Особого внимания заслуживает сама методика расчета цены акций посредством модели дисконтирования дивидендов. Как уже упоминалось, в модели дисконтирования финансовых потоков в расчет берутся дивиденды, выплачиваемые держателям акций компании, или чистые финансовые поступления от работы предприятия.

Модель дисконтирования дивидендов (на английском - discounted dividend model, DDM) базируется на том, что расчет цены акции производится с учетом дисконтированной (приведенной) цены ожидаемой прибыли в виде дивидендов. Использование возможностей методики МДД начинается с момента рассмотрения размера прибыли, которую ожидает инвестор от вложений при покупке ценных бумаг. При этом в общем доходе учитывается две составляющие - курсовая разница и дивиденды по ценным бумагам.

Для примера можно взять годовой период инвестирования в ценные бумаги и предположить, что по ценным бумагам компании ожидаются дивиденды в размере пяти долларов на акцию, а планируемая бездивидендная стоимость на момент завершения года - 110 долларов.

Важный параметр при расчете - рыночная учетная ставка (англ. - market capitalization rate). По сути, это ставка доходности, которую ожидает инвестор. Она необходима для того, чтобы человек вкладывал свои деньги в покупку акций. К примеру, параметр k уже рассчитан и составляет 15% годовых. Инвестор ожидает ставку доходности, которая равняется сумме ожидаемых выплат на одну ценную бумагу (D) и прирост стоимости акции - (Р, - Ру), разделенную на рыночную стоимость ценной бумаги Pd. В дальнейшем, подставив параметр ожидаемой ставки прибыльности, мы получаем формулу:

E(r1) = (D1 + P1 – P0 ) / P0 = k.

Некоторые параметры уже известны, поэтому можно вывести следующее уравнение - 0.15 = (115 - P0) / P0. Особенность данного уравнения в том. Что оно отображает ставку доходности, которую ожидает инвестор. При этом период времени не имеет значения (он равен рыночной учетной ставке). В дальнейшем выводится формула, позволяющая вычислить текущую цену актива с учетом текущего прогноза по факту завершения года:

P0 =(D1+P0 ) / (1+k).

Другими словами, текущая стоимость ценной бумаги равняется сумме ожидаемой инвестором стоимости (бездивидендной) и приведенной цены дивидендных выплат, ожидаемых к концу года.

В итоге расчет выглядит следующим образом: P0 = (110 + 5) / 1.15 = 100 долларов.

Как видно, модель образования стоимость находится в полной зависимости от предполагаемой под конец года стоимости акции. Главный минус в том, что инвесторы не всегда способны прогнозировать стоимость. Применяя аналогичную логическую цепочку, можно вычислить ожидаемую стоимость на начало периода второго года. При этом:

P1 =(D2+P2 ) / (1+k).

Другими словами, стоимость акции - приведенная цена всех дивидендов, которые ожидаются в будущем на выбранную акцию, и дисконтированных по реальной учетной ставке.

Если кажется, что в модели ДД (дисконтирования дивидендов) учитываются только дивиденды. Но это не совсем так. По расчетам видно, что потенциальное изменение стоимости акций также берется в учет.