Wise

Wise Нераскрытый факторинг - один из видов факторинга, при котором продавец товара не раскрывает причин применения фактора. В таком случае фактор выступает в роли покупателя уже реализованных товаров, а не задолженности, возникшей в результате продажи. Фактор действует в виде «нераскрытого принципиала», назначая реального (оригинального) продавца в качестве своего агента и передавая ему полномочия по взысканию задолженности. Фактор берет на себя всю ответственность за несвоевременное получение выплат, поэтому с позиции продавца фактор предоставляет аналогичную нормальному факторингу услугу.

Нераскрытый факторинг: сущность и место в классификации

В основе любой сделки факторинга (в том числе и нераскрытого) лежит договор. Документ имеет рамочный характер, то есть его задача - реализация конкретных поручений, а также прописывание общих условий взаимодействия сторон. Кроме этого, в договоре прописываются тонкости перевода прав требований от одной стороны (экспортера, поставщика) к другой стороне - импортеру. В документе также прописываются нюансы открытия счета поставщика, особенности принятия конкретных поручений и так далее.

Договор факторинга бывает двух типов - конфиденциальным (закрытым) или открытым. В первом случае дебиторов не уведомляют о подписании факторингового соглашения. При этом в любом из документа должно определяться право регресса, а именно возврата товара поставщику (переуступка требований).

По правовой основе все соглашения (договоры) факторинга делятся на несколько типов:

1. Раскрытый факторинг. Суть такой сделки в том, что покупатель оповещается о заключении договора о финансировании. Такой вид факторинга основан на уступке фактору, как праву стороны-экспортера требовать выплат покупной стоимости. Услуги получения такой цены при раскрытом факторинге реализуется следующим образом:

- фактор оформляет договор со стороной-экспортером, по которому он должен купить у него краткосрочные долги покупателей из других стран;

- как только сторона-экспортер осуществляет продажу товара за рубеж, право требования цены уступается фактору. Последний (по просьбе продавца) выплачивает покупную цену;

- покупатель оповещается, что покупную цену не нужно уплачивать экспортеру;

- долги, которые подлежат покрытию, но не подтверждены фактором, покупаются с правом на регрессивные требования.

2. Нераскрытый факторинг - еще один вид договора факторинга между фактором и стороной-экспортером. Его особенность - конфиденциальный характер и отсутствие уведомлений иностранному покупателю. Большая часть видов нераскрытого факторинга - практически уступка прав продавца от финансовой корпорации к фактору. При этом основные формы не соответствуют требованиям юрисдикции, ведь покупатель из другой страны не информируется в отношении уступки прав требования.

Есть иностранные правовые системы, в которых фактическая передача прав не признается, поэтому компании, как правило, соглашаются на работу именно с такой формой факторинга.

Один из видов нераскрытого факторинга - выкуп счетов с дисконтом (скидкой). Реализуется такой договор в форме, базирующейся на праве справедливой цессии требования стороны-экспортера по передаче покупной цены фактору. При этом зарубежный покупатель не получает информации по договоренности о факторинге. В свою очередь, фактор выплачивает покупную стоимость стороне-экспортеру.

В договоре факторинга, как правило, описывается факт получения экспортером цены, как доверительного держателя фактора. При этом он должен выполнить зачисление полученных средств на отдельный, указанный в факторе счет. Дисконтирование счета осуществляется с сохранением прав на требование по регрессу.

Еще один вид нераскрытого факторинга - договор, в котором предусмотрена продажа товаров экспортером за наличные средства. Соглашение также дает полномочия экспортеру на перепродажу товаров зарубежному покупателю, выступающему в роли нераскрытого агента. Перепродажа зарубежному покупателю, как правило, совершается на условия предоставления займа. По такому соглашению экспортер получает покупную стоимость от зарубежного покупателя с позиции агента финансовой компании. При этом в его задачи входит полный отчет перед ней.

3. Оборотный факторинг подразумевает, что у фактора есть право регрессивных требований в отношении экспортера в случае, если иностранный покупатель не совершит платежей по счету. Вопрос в отношении регресса к экспортеру можно решить посредством договоренностей между сторонами.

4. Безоборотный факторинг. Его суть в том, что фактор, получающий право требования покупной цены, не может требовать покрытия убытков в случае невыполнения покупателем своих обязанностей в отношении долга. Как следствие, здесь имеют место кредитные риски.

5. Прямой факторинг подразумевает наличие только одного фактора (по экспорту), находящегося в государстве экспортера-поставщика. Подразумевается, что с последним и был заключен договор факторинга.

6. Косвенный факторинг подразумевает наличие 2-х факторов - по импорту и по экспорту. В случае косвенного факторинга зарубежный покупатель осуществляет платеж фактору по сделке импорта уже в своей стране. При этом фактор «импортный» выплачивает средства фактору «экспортному» в стране продавца. Последний, в свою очередь, предоставляет необходимые суммы экспортеру.

Нераскрытый факторинг: субъекты, клиенты, этапы проведения

К основным субъектам нераскрытых факторинговых сделок можно отнести:

- факторинговые структуры (компания или отдел банка) - специализированные компании, которые покупают клиентские счета-фактуры;

- клиенты-поставщики или производители. С этой стороны выступают торговые или промышленные компании, заключившие с факторинговой компанией или банком соответствующий договор;

- потребители, то есть покупатель товаров, пользователи услуг.

В роли клиентов факторинговых предприятий выступают следующие структуры:

- средние и небольшие компании, которые занимаются расширением ассортимента, объемов продажи и планируют выходить на новые рынки;

- вновь образованные предприятия, у которых есть дефицит денежного капитала по причине несвоевременных поступлений средств от дебиторов. Кроме этого, у таких компаний, как правило, существуют трудности в организации производственного процесса;

- компании, которые имеют неблагоприятную структуру баланса. Именно по причине такого кредитного статуса они не всегда могут рассчитывать на займ в банке.

Факторинговая компания, как правило, разрешает сокращать затраты на управление, повышать эффективность коммерческой работы, контролировать выполнение условий соглашения клиентом, а также проводить общий анализ хозяйственной работы компании.

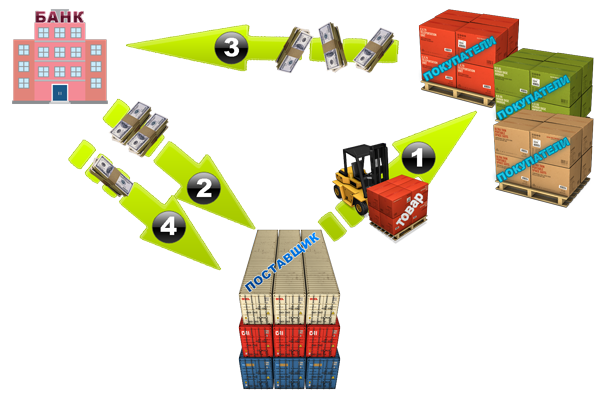

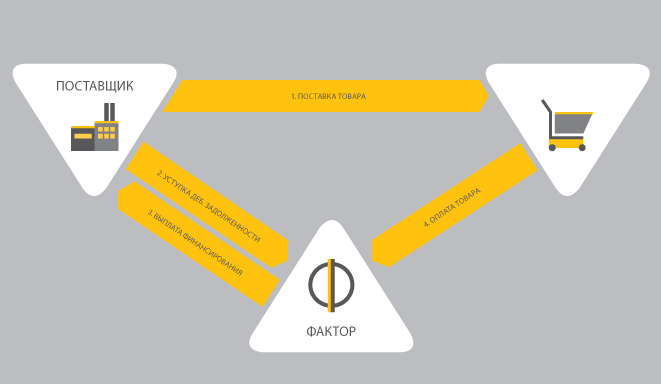

К основным этапам факторинговой сделки можно отнести:

1. Факторинговая компания производит анализ стороны-импортера. Особое внимание уделяется его кредито- и платежеспособности. На данном этапе оформляется договор между клиентом и банком. В соглашении указывается ряд обязательств банка в отношении инкассации, обслуживания и взыскания долгов, анализа кредитоспособности, учетных операций и так далее.

2. Осуществляется проверка и покупка факторинговой компанией финансовых требований по всем счетам-фактурам, выставляемых экспортером-импортером.

3. Осуществление оплаты факторинговым предприятием счетов экспортера, а именно получение авансового платежа от банка за реализованную дебиторскую задолженность (размер - до 70-90% от величины задолженности). Как только задолженность полностью погашена, банк возвращает удержанную сумму клиенту.

4. Поставка товара (услуги) от экспортера к импортеру.

5. Осуществление платежа со стороны импортера.

Основная сущность факторинговой сделки в том, что компании по факторингу покупают счета у экспортеров с определенной скидкой. При этом экспортеры могут рассчитывать на получение от факторинговой компании до 80-90% номинальной цены в зависимости от возможностей клиентов, а именно их кредитоспособности. К выгоде экспортера можно отнести предотвращение валютного и кредитного риска, возможность ускорить процесс кругооборота. Плюс для импортера - совершение сделки без привлечения аккредитива и переводного векселя.

При нераскрытом факторинге компания использует закрытую цессию, то есть не сообщает покупателю о переотступлении требований сторон-экспортеров. Процент за факторинговый займ, как правило, на 2-4% больше, чем официально принятая учетная ставка. Как следствие, факторинговые компании могут рассчитывать на весьма серьезные прибыли. Срок кредитования составляет до четырех месяцев.

При нераскрытом факторинге компания использует закрытую цессию, то есть не сообщает покупателю о переотступлении требований сторон-экспортеров. Процент за факторинговый займ, как правило, на 2-4% больше, чем официально принятая учетная ставка. Как следствие, факторинговые компании могут рассчитывать на весьма серьезные прибыли. Срок кредитования составляет до четырех месяцев.

Компания-экспортер отдает все обязательства в отношении продажи товаров факторинговой структуры, ведет учет бухгалтерии кредиторов и должников. Именно с помощью факторингового обслуживания компания не работает с каждым покупателем по отдельности, а только с факторинговым предприятием. Последний оформляет выписки для клиентов, и получает вознаграждение. При этом компания получает комиссию в размере от 0.5 до 2% от суммы обращения клиента.