Wise

Wise Обеспеченная онкольная ссуда - один из видов онкольного кредитования, который подразумевает обеспечение депозитным сертификатом или векселем.

Обеспеченная онкольная ссуда: сущность и признаки

Факт обеспеченности в кредитовании играет решающее значение. Наиболее характерными обязательствами на сегодня считаются поручительство, банковская гарантия и залог. На практике же, как правило, используется залоговое имущество (к примеру, ценные бумаги). Рыночная цена объекта залога определяется на момент заключения договора. При этом кредитодатель в процессе принятия решения изучает перспективы активов, будущую конъюнктуру рынка и данные.

Факт обеспеченности в кредитовании играет решающее значение. Наиболее характерными обязательствами на сегодня считаются поручительство, банковская гарантия и залог. На практике же, как правило, используется залоговое имущество (к примеру, ценные бумаги). Рыночная цена объекта залога определяется на момент заключения договора. При этом кредитодатель в процессе принятия решения изучает перспективы активов, будущую конъюнктуру рынка и данные.

Все ссуды можно условно разделить на кредиты с достаточным обеспечением (обеспеченные), необеспеченные и недостаточно обеспеченные.

Обеспеченный кредит всегда удовлетворяет группе основных требований:

- его рыночной цены достаточно, чтобы кредитор мог покрыть свои убытки, а именно основную сумму долга, начисленные проценты и текущие издержки;

- все бумаги в отношении залога оформляются таким образом, чтобы срок на реализацию обеспечения был не более 150 суток с момента, когда продажа прав на обеспечения становится для кредитора необходимой. Необходимость продажи прав на обеспечение, как правило, возникает не позже, чем через месяц с момента задержки заемщиком платежа.

Кроме обеспеченного, существует еще два типа займа. При недостаточно обеспеченной ссуде предоставляемый залог не отвечает одному из требований кредитора в отношении залогового имущества. В необеспеченном кредите обеспечения нет вовсе.

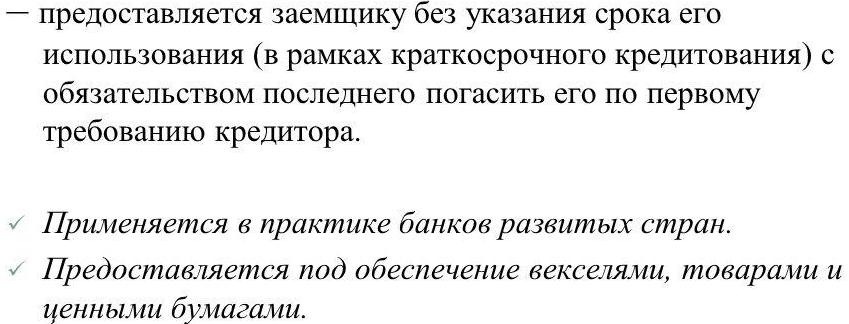

Среди множества видов срочных займов одним из наиболее популярных является кредит до востребования или онкольный заем. Его суть - в открытии банковским учреждением специального счета, обеспечением по которому являются активы (товарно-материальные ценности, векселя и сертификаты).

Обеспеченная онкольная ссуда - краткосрочный вид займа, который предоставляется дилерам и брокерам на фондовых рынках, а также крупным и надежным предприятиям. Основная цель - проведение заемщиком крупных операций на большие объемы сумм. К главной особенности онкольного займа можно отнести «размытый» срок возврата средств. Чаще всего в договоре не указываются точные суммы и сроки предоставления денег. При этом банк может потребовать возврата денег в любой момент. В свою очередь, у заемщика есть не больше 4-6 суток, чтобы выполнить приказ кредитора. В названии «онкольный» содержится суть этого займа («call» - по требованию). В случае несвоевременного погашения банк имеет право задействовать и реализовать обеспечение для покрытия своих убытков.

Стоит отметить, что в пределах имеющегося кредитного лимита, который установлен договором и зависит от общей цены залоговых ценных бумаг, заемщик может использовать не только предоставляемую в залог сумму, но и другие средства на счету. В такой ситуации начисление процентов будет осуществляться лишь на израсходованные деньги, то есть на выбывшую их часть.

Вексельную ссуду (кредит) называют одной из разновидностей вексельного кредитования, ведь в роли обеспечения выступает именно долговая бумага. К основным признакам данного вида займа можно отнести:

1. Кредитополучатель не передает права пользования ценными бумагами. Активы, играющие роль обеспечения, просто закладываются в банк. При этом у получателя займа всегда есть возможность выкупа своих активов (при условии своевременного погашения задолженности).

2. Кредит, как правило, не покрывается на 100% ценой активов. Достаточно не более 60-70% покрытия для получения необходимой суммы. При этом у банка может быть ряд дополнительных условий к заемщику (платежеспособность, наличие поручителя и так далее).

Обеспеченная онкольная ссуда: условия оформления и предоставления, плюсы и минусы

Как и у любой другой услуги банка, у онкольного вида займа есть свои положительные и отрицательные стороны, которые должны быть учтены при выборе услуги. К примеру, банки с помощью обеспеченной онкольной суды получают шанс в сжатое время увеличить свою ликвидность. Это возможно, благодаря наличию обеспечения - облигаций, акций, векселей и прочих активов. Кроме этого, онкольные ссуды вносятся в реестр краткосрочных услуг банковских структур, что также положительным образом сказывается на уровне ликвидности.

С другой стороны, банк-кредитор неизбежно идет на риски, ведь клиент, выступающий в роли заемщика, может погасить задолженность, и забрать обеспечение. В таком случае банк теряет часть капитала и ликвидности. Главный минус в том, что спрогнозировать точные сроки возврата займа невозможно, как и спланировать будущую прибыль.

Для заемщика обеспеченная ссуда - возможность в сжатые сроки получить необходимую сумму на руки. Сделать это несложно, ведь банковское учреждение получает солидное обеспечение в виде ценных бумаг.

Кроме этого, есть еще несколько плюсов обеспеченной онкольной ссуды для заемщика:

- привлекательные процентные ставки, которые в сравнении с другими видами кредитования, являются весьма низкими. В первую очередь это объясняется наличием ликвидного обеспечения, которое может быстро покрыть убытки банковского учреждения;

- возможность использовать не всю сумму сразу, а только ее долю;

- выплата процентов производится исключительно по использованным заемщиком средствам. То есть клиент платит только за те средства, который реально взяты сверх нормы.

Но есть и минус для заемщика - высокий риск потерять дорогостоящее обеспечение, которое в разы превосходит общую цену оформленного займа. При срочном требовании возврата средств далеко не все успевают своевременно справиться с такими обязательствами. В этом случае дорогостоящий залог переходит в пользование банковского учреждения.

Вот почему при оформлении онкольного банковского займа так важно проверять надежность кредитора. Чем ниже вероятность непредвиденного требования возврата средств, тем лучше. Тем более что на практике банки редко требуют проведения досрочных выплат. Такое может произойти только в нескольких случаях - при наличии серьезных проблем у кредитора и при неудовлетворяющем банк ритме выплат, к примеру, когда заемщик долго не уменьшает объем задолженности или же производит выплаты небольшими суммами.

Важный момент - условия предоставления и использования онкольного займа. В момент принятия решения по предоставлению займа банк проводит комплекс работ по проверке передаваемого заемщиком обеспечения. Исходя из полученных данных, он принимает решение о максимальной сумме онкольной ссуды. Далее на клиента открывается счет, с которого можно снимать средства по мере необходимости. При этом проценты по используемым сверх нормы средствам начисляются ежемесячно.

По условиям договора заемщик может выплатить весь объем кредита сразу или небольшими частями (без дополнительных платежей). Есть возможность расторжения кредитного соглашения в любой момент. В роли инициатора может выступать кредитор или заемщик. Частичное покрытие задолженности возможно несколькими способами - перечислением необходимых денежных средств на текущий счет или же использованием ежемесячных процентов прибыли, получаемых от прибавления инвестиций в обеспечение (облигации, векселя, акции). Главное требование к обеспечению по онкольному кредиту - максимальная ликвидность.

По условиям договора заемщик может выплатить весь объем кредита сразу или небольшими частями (без дополнительных платежей). Есть возможность расторжения кредитного соглашения в любой момент. В роли инициатора может выступать кредитор или заемщик. Частичное покрытие задолженности возможно несколькими способами - перечислением необходимых денежных средств на текущий счет или же использованием ежемесячных процентов прибыли, получаемых от прибавления инвестиций в обеспечение (облигации, векселя, акции). Главное требование к обеспечению по онкольному кредиту - максимальная ликвидность.

При оформлении обеспеченного онкольного займа в роли заемщиков, как правило, выступают проверенные и надежные клиенты, имеющие хорошую репутацию. Для лучших заемщиков, предоставляющих ликвидное обеспечение, банк-кредитор может предложить более выгодные условия с низкими процентными ставками и максимальным кредитным лимитом.

Обеспеченная онкольная ссуда может быть выдана и группе юридических лиц, к примеру, крупным производственным компаниям, брокерам и так далее. Требования к ним неизменны - ликвидное обеспечение и надежность. При этом посредством онкольного займа, как правило, совершаются только крупные сделки. В последнее время участниками обеспеченного онкольного займа все чаще выступают участники фондового рынка.

Обеспеченный онкольный кредит - не вариант для начинающих предпринимателей, которые только начинают бизнес. Если у компании еще нет необходимого уровня прибыли, и она не может похвастаться стабильностью, то предъявить ликвидное обеспечение будет сложно.

В соглашении онкольного займа указывается максимальный кредитный лимит, общая цена обеспечения, условия требования дополнительного обеспечения, возможность покрытия долга за счет процентных выплат по ценным бумагам и замены залога.

На территории стран СНГ и РФ обеспеченное онкольное кредитование развито слабо, но уже заметна тенденция к увеличению его популярности. К такому виду займа все чаще прибегают брокеры, которые по опыту своих европейских коллег привлекают средства для совершения кассовых сделок.

Обеспеченная онкольная ссуда - перспективный продукт, который выгоден как банкам для поддержания ликвидности и корректировки политики в сфере кредитования, так и заемщикам, нуждающимся в срочных кредитных средствах.