Wise

Wise Обеспеченное ипотечное обязательство - один из видов актива (ценной бумаги), формирующей отдельно взятые пулы сквозных ставок процентов для разных классов держателей облигаций и различных сроков выплат. Подобные пулы носят название «траншей». Платежи по сквозным ипотечным инструментам необходимы для покрытия обязательств перед инвесторами (держателями долговых бумаг) в порядке, прописанном в проспекте эмиссии. По-английски название ипотечного обязательства с обеспечением звучит как Collateralized Mortgage Obligation. В литературе все чаще можно встретить аббревиатуру CMO.

Обеспеченное ипотечное обязательство: сущность, виды

Основная цель разработки collaterized mortgage obligations - повышение общей привлекательности и прибыльности ценных бумаг, в роли обеспечения которых выступают закладные. Наиболее привлекательно данный инструмент выглядит для традиционных инвесторов, рассчитывающих на фиксированный уровень прибыли.

Основная цель разработки collaterized mortgage obligations - повышение общей привлекательности и прибыльности ценных бумаг, в роли обеспечения которых выступают закладные. Наиболее привлекательно данный инструмент выглядит для традиционных инвесторов, рассчитывающих на фиксированный уровень прибыли.

По сути, обеспеченное ипотечное обязательство - ценная бумага, базой для которой является набор других инструментов, обеспеченных пулом ипотечных займов, или же непосредственно пул ипотек.

Структура collaterized mortgage obligations подразумевает наличие нескольких основных типов долговых бумаг, имеющих различные сроки погашения (транши). Группа основных правил в отношении распределения платежей и процентных выплат по траншам четко оговорены в проспекте эмиссии.

Меняя направление движения финансовых потоков (платежей по процентной прибыли и основной сумме), полученных посредством основного пула ипотечных займов, предприятия-эмитенты формируют разные классы облигации. Последние, в свою очередь, отличаются разной скоростью досрочных выплат. Благодаря такому подходу, ипотечные обязательства выглядят более заманчиво для инвесторов. Это легко объяснить. С помощью таких активов можно быстрей оптимизировать соотношение активов и долговых обязательств, чем в случае с ценными бумагами, гарантированными пулом ипотек.

Множество новшеств, связанных со структурой collaterized mortgage obligations (CMO) привело к формированию целой группы классов долговых бумаг. При этом последние имеют одну или группу перечисленных ниже характеристик:

- стабильность финансовых потоков. Это достигается, благодаря внедрению большего ассортимента облигаций с различной скоростью совершения досрочных платежей;

- общие черты с облигациями, имеющими плавающую ставку процента;

- уникальный потенциал роста доходности в случаях, когда ставки начинают снижаться, и меньший риск в случаях, когда ставка процента начинает расти;

- возможность применения в различных схемах хеджирования ипотечных финансовых активов.

Стоит отметить и различные категории облигаций, а именно:

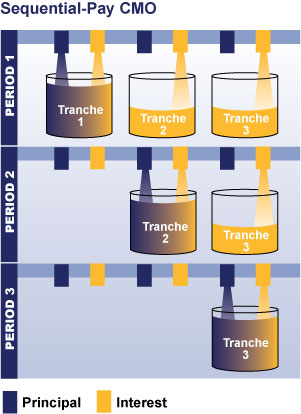

- облигации, подразумевающие совершение последовательных платежей. Английское название - sequential-pay bonds;

- долговые бумаги (облигации), имеющие запланированную амортизацию (по-английски название актива звучит как sequential-pay bonds);

- облигации с плавающей и обратно плавающей ставкой;

- накопительные долговые бумаги (Z-облигации);

- вспомогательные облигации или support bonds;

- целевые амортизационные облигации (английская формулировка - targeted amortization class - TAC);

- долговые бумаги, отличающиеся точным установленным сроком покрытия (по-английски - very accurately determined maturity).

Обеспеченное ипотечное обязательство: механизм работы, анализ

Описанные выше обязательства имеют приблизительно идентичный механизм работы. Так, инвесторов, вкладывающих средства в collaterized mortgage obligations, можно условно разделить на несколько классов - А, В и С. В каждом из них есть свои особенности получения принципиала. При этом платежи процента производятся идентично, то есть до срока обращения.

Инвесторы, которые относятся к классу А, могут рассчитывать на выплату возмещения в первую очередь. При этом учитывается очередность выплаты и досрочность погашения. Платежи производятся до тех пор, пока обязательства не будут покрыты в полном объеме. После «высшей категории» происходят выплаты инвесторам класса В, а далее очередь доходит и до инвесторов класса С. В этой ситуации первый тип инвесторов берет на себя максимальные риски в отношении предварительной оплаты. Что касается инвесторов класса С, то для них данный риск является минимальным.

Инвесторы, которые относятся к классу А, могут рассчитывать на выплату возмещения в первую очередь. При этом учитывается очередность выплаты и досрочность погашения. Платежи производятся до тех пор, пока обязательства не будут покрыты в полном объеме. После «высшей категории» происходят выплаты инвесторам класса В, а далее очередь доходит и до инвесторов класса С. В этой ситуации первый тип инвесторов берет на себя максимальные риски в отношении предварительной оплаты. Что касается инвесторов класса С, то для них данный риск является минимальным.

Важный момент - правильный анализ обеспеченных ипотечных обязательств. Здесь важно подобрать методику, уделить внимание временной структуре активов и модели досрочного покрытия.

На практике анализ обеспеченных обязательств находится в прямой зависимости от потребностей стороны, вкладывающей свои средства, а именно инвестора. В ряде случаев может показаться, что для анализа достаточно применения относительной стоимости обязательства. Но это не так. Подобный подход редко устраивает инвесторов, ведь у каждого из них есть свое определение относительной цены. Более того, многие инвесторы четко следуют определенным ограничениям в отношении портфеля инвестиций. К примеру, страховая компания может испытать острую потребность в активах, которые находятся в точном соответствии с ее обязательствами. Это возможно даже в том случае, когда ставки процента меняются в большом диапазоне.

При покупке обязательств collaterized mortgage obligations инвесторы могут ставить перед собой разные цели и учитывать некоторые ограничения, к примеру:

- банковским учреждениям и страховым компаниям нельзя покупать долговые бумаги, доход по которым не больше установленного стандартного уровня;

- инвесторы, которые ориентируются на доступность ценных бумаг, могут подобрать наиболее удобный спрэд с учетом опциона, не обращая внимания на размер обеспечения;

- хеджинговые фонды в период покупки долговых бумаг и «страхующих» (хеджирующих) инструментов (к примеру, свопа отзывного типа) могут ориентироваться на ликвидность. Если же уровень ликвидности хеджирующего актива или долговой бумаги недостаточен, то сделку можно отложить до лучших времен;

- перед совершением покупки ценной бумаги, обеспеченной ипотекой, инвесторы фондового рынка должны увеличить общий объем капитала или же выпустить долговое обязательство. Если же ситуация на рынке не позволяет осуществить выпуск обязательства, то сделку по покупке обеспеченных активов можно отложить;

- существует определенный верхний предел стоимости, выше которого институциональные или индивидуальные инвесторы при покупке долговых бумаг подниматься не должны;

- банковские учреждения часто покупают обеспеченные ипотекой обязательства с целью исполнить требования теста FFIEC. Последний устанавливается регуляторами в Соединенных Штатах (на современном этапе данное требование уже потеряло актуальность).

Наличие на рынке разных и по-своему уникальных CMO объясняется большим количеством инвесторов, преследующих свои цели. При этом задача рынка - учесть точки зрения и потребности в ценных бумагах.

В процессе анализа CMO важно решить несколько задач:

В процессе анализа CMO важно решить несколько задач:

1. Проанализировать финансовые потоки. Данный вид анализа для большей части траншей сводится к тому, что проверяется чувствительность долговых бумаг к вероятным изменениям ставок процента. При этом инвестор может применять разные модели досрочного покрытия обязательств с изменяющейся или же постоянной скоростью. Кроме этого, одна из частей анализа - сравнение негативной (отрицательной) выпуклости различных типов обязательств collaterized mortgage obligations.

Есть инвесторы, которые проводят более точный анализ финансовых потоков. Как правило, они ставят задачей хеджировать личные обязательства или же ипотечное обязательство посредством амортизационного свопа.

В процессе анализа необычных видов траншей стоит провести анализ системы «водопадов», в образовании которых участвуют финансовые потоки, а также проверить различные сценарии поведения процентных ставок. Важно также оценить долговые бумаги, которые создают нестандартные финансовые потоки. К примеру, стоит выяснить причины, способные привести к повышению периода погашения сверх определенной нормы, или же к разрыву финансовых потоков, возникающих в случае просрочки нескольких платежей.

2. Проанализировать спрэд с учетом опциона. Анализ большей части траншей collaterized mortgage obligations стоит проводить с учетом оценки спрэда опциона. В случае когда транши имеют схожие черты, то показатель спрэда позволяет с точностью вычислить относительную цену облигаций. Как правило, сравнение параметров спрэда с учетом опциона разных collaterized mortgage obligations и основного обеспечения не является проблемой. Сложности могут возникнуть лишь на этапе сравнения показателя спрэда с различными параметрами дюрации. К примеру, длительные транши часто отличаются более высокими показателями спрэда, что усложняет оценку относительной цены кратко- и долгосрочных обязательств.