Wise

Wise Облигация с опционом на продажу - долговая бумага, особенность которой заключается в возможности держателя досрочно предъявить актив к погашению в оговоренные временные периоды (конкретные даты). Английское название - Bond with put option. Популярные синонимы термина - облигация с досрочным погашением, долговая бумага с пут опционом, облигация пут. Актив пользуется особой популярностью у инвесторов, благодаря возможности погасить актив при снижении его цены.

Облигации с опционом на продажу: сущность и место в классификации

В последние годы на фондовом рынке возникает все больше интересных видов облигаций. В одних случаях держатель долговой бумаги может произвести ее обмен на акцию этой же или другой компании, а в других - есть возможность досрочного погашения.

Облигация с опционом - долговая бумага, которую владелец может поменять на другой вид актива этого же или другого эмитента при падении процентной ставки на имеющийся в руках инструмент. К примеру, долговая бумага с плавающей ставкой может быть заменена на облигацию со ставкой фиксированного типа.

Опцион может принимать форму варранта - свидетельства, которое может торговаться отдельно от основной облигации или, наоборот, «внедряться» в нее. Все большую популярность набирают опционы, которые эмитируются вместе с долговыми активами, а далее конвертируются в ценные бумаги предприятия-эмитента или существуют в форме варранта.

Облигация с опционом на продажу - одна из разновидностей комбинированных и реструктуризированных долговых активов. При этом классификация таких инструментов выглядит следующим образом:

1. Облигация с опционом на продажу или облигация пут - особый выпуск долговых бумаг, в котором заемщик предоставляет инвестору опцион на продажу актива обратно предприятию-эмитенту в конкретный день (несколько дней) и по строго определенной цене. Как правило, Bonds with put options имеет ряд конверсионных характеристик. В качестве примера можно привести инструмент Premium Put Convertibles - конверсионные пут облигации.

1. Облигация с опционом на продажу или облигация пут - особый выпуск долговых бумаг, в котором заемщик предоставляет инвестору опцион на продажу актива обратно предприятию-эмитенту в конкретный день (несколько дней) и по строго определенной цене. Как правило, Bonds with put options имеет ряд конверсионных характеристик. В качестве примера можно привести инструмент Premium Put Convertibles - конверсионные пут облигации.

2. Облигация с опционом пут с изменяющимся купоном (английское название - Stepped-up coupon puttable bonds). Особенность такой долговой бумаги - ступенчатое изменение процента выплат в сторону увеличения (по мере приближения к дате погашения долговой бумаги). Этого гибридный актив с продлеваемыми долговыми бумагами и варрантом. После прохождения определенного периода времени инвестор может вернуть долговую бумагу предприятию-эмитенту или же удерживать ее в течение определенного промежутка времени. Во втором случае выгода инвестора заключается в стабильном росте прибыли.

3. Продлеваемая долговая бумага (облигация). Современный инструмент Extendable bond - долговая бумага, имеющая фиксированную дату погашения. За столь короткий период инвестор должен определиться продолжать удерживать долговую бумагу еще год или же погасить ее. В первом случае эмитент привлекает держателя более высокой процентной ставкой.

4. Долговая бумага с «отречением» (английское название - Retractable Bond). Особенность актива - выплата фиксированных купонов на протяжении 5 лет. После этого предприятие-эмитент определяется со ставкой купона на следующие годы. И здесь есть вариации. Инвестор может погасить долговую бумагу. В свою очередь, эмитент (вне зависимости от желания держателя) может отдать предпочтение погашению актива в день, когда должен пересматриваться размер купона.

5. Облигации с растущим процентом (английский вариант - Increasing rate debt) - актив, первоначально истекающий быстро (обычно в срок до трех месяцев), но который можно продлить на выбранный эмитентом срок. Процентная ставка по такой долговой бумаге каждый раз увеличивается на определенную сумму в случае пролонгации.

6. «Переключаемые» ноты (на английском - Flip-flop notes). Особенность этих долговых бумаг - в возможности инвестора конвертировать актив в другой тип облигации, а в дальнейшем вернуть инструмент к первоначальной форме. На практике опцион может менять свой профиль процентных ставок и период погашения. К примеру, облигацию с меняющейся ставкой процента можно обменять на бессрочный долговой актив, а затем обратно в облигацию с «плавающим» процентом. Такая форма конвертации наиболее популярна в случае с бессрочными долговыми бумагами, ведь она дает держателю опцион на погашение актива.

7. Долговая бумага с облигационными варрантами (английское название - Bonds with bond warrants). Здесь особенность - в праве инвестора купить облигации этого же или нового выпуска по зафиксированной стоимости. Процесс покупки и применение варранта можно реализовать лишь через определенный промежуток времени (чаще всего это два года). Долговые бумаги с варрантами на облигации имеют вид фиксированных активов с почти мгновенно отрываемым варрантом.

Варрант на облигацию дает шанс инвестор (держателю варранта) приобрести долговую бумагу со сниженной процентной ставкой (в сравнении с оригинальным купоном). Для уменьшения внешней задолженности предприятие-эмитент может выпускать варранты с разрешением требовать определенную сумму текущего выпуска (безобидный варрант) или осуществлять выпуск новых долговых бумаг. Последнее возможно в случае, когда текущие активы возвращаются с варрантом.

Облигация с опционом на продажу: особенности применения

Инвестор, у которого на руках есть облигация с опционом пут, может в любой момент погасить ее по цене, оговоренной в правилах выпуска (соглашении об эмиссии). Выплаты производятся из учета нарицательной стоимости долговой бумаги. Такая возможность для инвестора хороша тем, что он может погасить долговую бумагу по оговоренной цене в случае, если стоимость актива снизится ниже уровня опциона пут. Если при выпуске предусмотрено погашение по номинальной цене, это дает право инвестору исполнить пут-опцион при увеличении расчетного процента выше купонной ставки облигации, а также снижении цены облигации ниже нарицательной.

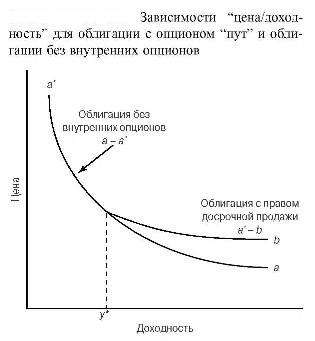

Стоимость долговой бумаги с пут опционом равняется сумме цены опциона put и облигации без каких-либо «прикрепленных» опционов. Как следствие, стоимость внутреннего put опциона будет равняться разности между ценой долговой бумаги с put опционом и такого же актива, но уже без опциона. При этом отношение цены и доходности для долговой бумаги с опционом пут и актива без такого опциона можно посмотреть на рисунке ниже.

При небольшом уровне доходности (по отношению к купонной ставке) стоимость долговой бумаги с пут опционом почти не сходится со стоимостью облигации без «прикрепленных» опционов. Это связано с тем, что цена опциона put сама по себе мала. В случае роста ставок стоимости долговой бумаги put будет снижаться, но не так явно, как стоимость облигации без «прикрепленного» опциона.

Цена самого put опциона при определенном уровне доходности равна разнице между стоимостью долговой бумаги put (также при определенной доходности) и такой же облигации без внутренних опционов. При снижении доходности до уровня, когда стоимость облигации может опуститься ниже цены put опциона, то ее стоимость становятся равной цене пут опциона.

Нельзя забывать и о процентном риске, связанном с применением инструмента с меняющейся ставкой. Изменение стоимости долговой бумаги с неменяющейся ставкой в случае изменения рыночных ставок можно пояснить тем, что купонная ставка по долговой бумаге имеет некоторые отличия от превалирующей ставки процента. Для активов с меняющейся ставкой купон время от времени приравнивается к общей величине котируемой маржи и превалирующего процента. При этом котируемая маржа устанавливается единожды и действует весь срок действия актива.

При этом цена облигации с опционом на продажу и меняющейся ставкой будет зависеть от ряда факторов:

- чем больший срок до следующей даты повышения процента, тем выше потенциальная флуктуация стоимости. В роли примера можно рассмотреть актив с меняющейся процентной ставкой, по которой процент меняется каждые полгода, а само прибавление равно 6-ти месячной казначейской ставке + 20 пунктов. Если в момент изменения купонной ставки 6-ти месячный казначейский процент составляет 5.8%, а на следующий день он возрастает до 6.1%, то процент по активу оказывается меньше 6-ти месячной ставки.

- чем больший срок до следующей даты повышения процента, тем выше потенциальная флуктуация стоимости. В роли примера можно рассмотреть актив с меняющейся процентной ставкой, по которой процент меняется каждые полгода, а само прибавление равно 6-ти месячной казначейской ставке + 20 пунктов. Если в момент изменения купонной ставки 6-ти месячный казначейский процент составляет 5.8%, а на следующий день он возрастает до 6.1%, то процент по активу оказывается меньше 6-ти месячной ставки.

Возможна и другая ситуация, когда величина купона устанавливается с периодичностью раз в месяц и составляет процент 1-но месячной казначейской ставки. В таком случае инвестору снова невыгодно, но это будет длиться меньше, чем в случае с 6-ти месячной ставкой;

- влияние на цену оказывает и маржа, которую покупатели облигаций требуют от рынка. Для примера можно рассмотреть ту же облигацию, купон которой равен ставке 6-ти месячному казначейскому проценту + 20 пунктов. При изменении ситуации на рынке инвестор может потребовать, чтобы маржа была равна не 20, а 30 пунктов. Как следствие, имеющийся на руках актив принесет на десять пунктов меньше рыночного учетного процента. Итогом станет снижение стоимости долговой бумаги;

- у каждой облигации с опционом на продажу есть «потолок». В момент, когда купон достигнет пикового значения, он зафиксируется на данном уровне. Как следствие, купон упадет и станет меньше рыночного учетного процента. Снизится и цена.