Wise

Wise Обычная закладная - один из видов ипотечного займа, в качестве обеспечения (залога) по которому выступает закладная на покупаемую в результате ипотечной операции недвижимость. При этом сама закладная (обеспечение) - ценная бумага (долговой актив), подтверждающий желание участника сделки заложить определенный объект недвижимости. Наличие закладной позволяет кредитору получить заложенные средства при несвоевременной выплате долга со стороны заемщика. Английское название обычной закладной - Conventional mortgage.

Обычная закладная: сущность

Для многих людей ипотечный кредит - один из лучших вариантов получения займа. При этом главным условием совершения такой сделки является обеспечение. К таковому можно отнести:

- земельные участки (в случае если право собственности подтверждено документально);

- активы предприятия, к примеру, сооружения, здания и прочие постройки;

- жилая недвижимость (квартиры и дома);

- садовые и дачные постройки, гаражи;

- корабли и даже самолеты.

По российскому законодательству ипотека может оформляться в двух формах - по закону или по соглашению. При заключении договора по закону кредитополучатель оформляет в банке соглашение, которое регулируется и подчиняется закону об ипотеке. В случае со второй формой ипотечного заимствования необходимо составление отдельного ипотечного договора, в котором оговариваются основные условия сделки.

Сегодня большая часть ипотечных операций заключается по договору. При этом наибольшей популярностью пользуется обычная закладная - вид ипотеки, где обеспечением является одноименная долговая бумага (закладная). Суть такого инструмента - удостоверение всех законных прав обладателя, а также ускорение всех процессов, связанных с оборотом на рынке недвижимости.

Наличие закладной, предоставленной по всем правилам, позволяет держателю подтвердить свое обязательство без предоставления других документов. Данный вид ценной бумаги является одним из новых инструментов, позволяющих наладить и оптимизировать ипотечные правоотношения. Минус лишь в том, что сегодня мало правовых актов, которые бы четко регулировали работу с закладными.

В последние годы ипотечное соглашение все чаще заключается в виде закладной, с помощью которой можно упростить и ускорить процесс оборота недвижимости. Должник по ипотеке и залогодатель - это стороны, которые являются обязанными по закладной бумаге.

Благодаря своей простоте, закладная быстро набрала популярности и стала одним из главных инструментов в руках банков. При этом сам процесс выдачи ипотеки происходит по хорошо отработанной схеме. Перед выдачей займа основным требованием для ипотечного банка, является оформление закладной. Сразу после регистрации права собственности и ипотеки закладная переходит во владение к кредитору (банковскому учреждению). Данный документ является гарантом прав банковского учреждения на определенное имущество. Как только проходит какой-то период и у банка накапливаются закладные, он реализует их на рынке. Привлеченные денежные средства позволяют банку выдать следующую партию займов и привлечь таким способом дополнительные деньги. В итоге происходит замена держателя залога.

Закладная - не самостоятельный документ, а бумага, в которой формулируются основные действия участников соглашения (заемщика и кредитора). В ней оговариваются условия залоговых правоотношений, правила погашения кредита и так далее. Если требуется делать передаточную запись, то для нее остается специальное место в конце документа. Действие самой бумаги продолжается весь период, пока заем не будет полностью выплачен.

Закладная - не самостоятельный документ, а бумага, в которой формулируются основные действия участников соглашения (заемщика и кредитора). В ней оговариваются условия залоговых правоотношений, правила погашения кредита и так далее. Если требуется делать передаточную запись, то для нее остается специальное место в конце документа. Действие самой бумаги продолжается весь период, пока заем не будет полностью выплачен.

Ипотека - долгосрочный вид кредитования, поэтому банки неохотно идут на предоставление средств. Когда клиент (заемщик) оформляет кредитное соглашение, у банка (кредитодателя) появляется право взыскания денежной суммы и процентов на протяжении всего срока его действия. Если же кредитору потребуются деньги, то он всегда может продать закладную другому банку. При этом покупатель бумаги не имеет права менять условия ипотеки. Все, что ему доступно - собирать средства, которые вносит получатель займа по договору ипотеки.

Если закладная реализуется (передается в руки) другому кредитору, то заемщик должен быть об этом оповещен. Подобная практика становится все более популярной и всесторонне поддерживается со стороны законодательства. Российские банки могут передавать (продавать) закладные любым финансовым учреждениям (даже оффшорным фондам или зарубежным банкам).

Обычная закладная: содержание, правила оформления

Главное условие при оформлении ипотеки - внимание к текстам кредитного соглашения и закладной. В случае разночтений в данных документах всегда принимается позиция последнего (то есть закладной). По данной причине внесение корректировок в уже подписанное соглашение - большая проблема.

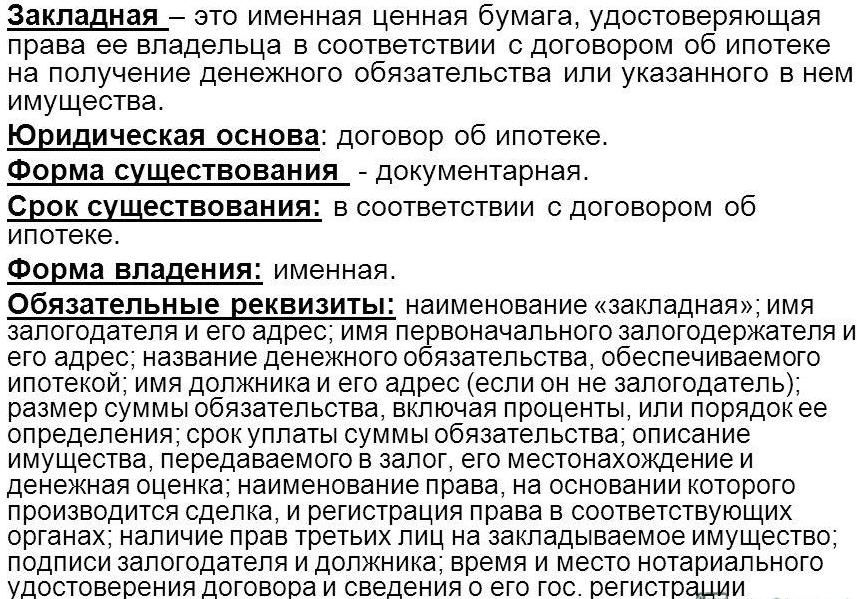

В правильно составленной закладной должна указываться следующая информация:

1. Одно из главных требований - наличие в ценной бумаге слова «закладная», без которого документ может быть не признан таковым.

2. Данные стороны, предоставляющей залог (залогодателя), а также информация о документе, подтверждающем личность. В ситуации, если роль залогодателя исполняет юридическое лицо, то в документе должно указываться название компании и ее реальное местонахождение.

3. Данные (как правило, ФИО) стороны-залогодержателя, а также информация о бумаге, удостоверяющей его личность. В случае если залогодержателем выступает юридическое лицо, то должно прописываться наименование предприятия и его местонахождение.

4. Наименование кредитного соглашения или иного финансового (денежного) обязательства, которое обеспечено ипотечным займом. Здесь же прописывается место оформления данного договора, дата, а также основание возникновения обеспеченных по ипотечному кредиту обязательств.

5. Данные стороны-должника по договору обеспеченного займа (если заемщик не выступает в роли залогодателя), а также информация о документе, удостоверяющем личность заемщика. Для юрлица должно прописываться место или наименование предприятия.

5. Данные стороны-должника по договору обеспеченного займа (если заемщик не выступает в роли залогодателя), а также информация о документе, удостоверяющем личность заемщика. Для юрлица должно прописываться место или наименование предприятия.

6. Сумма долгового обязательства, которое обеспечено ипотекой, а также проценты (если их выплата по ипотеке обязательна), или же условия, при которых проценты и «тело» долга могут быть определены.

7. Срок выплаты всего объема займа, обеспеченного ипотекой, если платежи будут совершаться по частям. Как правило, в закладной указывается периодичность платежей и размер каждого из них. Могут быть прописаны условия, позволяющие вычислить размеры и сроки выплат.

8. Наименование и небольшое описание объекта ипотеки. Его должно быть достаточно для идентификации имущества. Кроме этого, стоит указать и местонахождение данного объекта.

9. Оценка имущества, по которому заключается соглашение по ипотеке.

10. Название правового документа, по которому имущество (предмет ипотечного займа) находится во владении залогодателя. Здесь же приводится наименование органа, который зарегистрировал данное правило с обязательным прописыванием даты, места и номера регистрации. Если же предметом ипотечного займа является принадлежащее право аренды, то должно быть прописано название объекта, выступающего в данной роли.

11. Указание, что на объект ипотеки наложено обременение, подразумевающее право пользования на протяжении жизни, сервитут, аренда или прочее право. Если описанного выше обременения на момент оформления ипотеки нет, то это также должно быть указано.

12. Подпись стороны-залогодателя, а также подпись должника по обязательству, не являющемуся ипотекой.

13. Данные о госрегистрации ипотечного займа.

14. Указание даты предоставления закладной держателю залога, а также даты передачи такого документа хозяину в случае если производилось аннулирование старой и составление новой закладной.

Важный момент при оформлении закладной - ее оформление, а именно регистрация прав ЕГРП на недвижимость и совершение операций с ним. Процесс регистрации, как правило, занимает не более одних суток. Главное требование - наличие необходимых документов.

Важный момент при оформлении закладной - ее оформление, а именно регистрация прав ЕГРП на недвижимость и совершение операций с ним. Процесс регистрации, как правило, занимает не более одних суток. Главное требование - наличие необходимых документов.

Закладную можно не хранить у себя, а передавать депозитарию. Главное требование, чтобы данный участник рынка имел соответствующую лицензию. При этом депозитарный учет отдельно оформляется посредством составления депозитарного соглашения. Если же такой пункт есть в договоре, то один депозитарий может передавать закладную по ипотеке другой стороне-депозитарию.

При проведении депозитарного учета закладной в документе делается пометка об обязательном или временном учете. При этом указывается место, где находится депозитарий, и его название. Специальную отметку может делать не только депозитарий, но и сторона, оформляющая саму закладную или же хозяин, но уже непосредственно после регистрации и передачи документа от регистрирующих органов.

Как только отметки по депозитарному учету сделаны, держатель (владелец) закладной может передавать ее депозитарию для осуществления депозитарных учетных операций. В случае замены хранителя закладной на ней ставится отметка о передаче документа другому депозитарию. При этом снова делается отметка о месте нахождения и наименовании хранителя.