Wise

Wise Ограниченное размещение ценных бумаг - процесс подписки активов, который подразумевает ограничение в размещении и количестве покупателей. К примеру, в США, ограниченное размещение ценных бумаг не требует отдельной регистрации в соответствующих органах (как правило, Комиссии по ценным бумагам). В России же данная практика не всегда актуальна.

Ограниченное размещение ценных бумаг: место в классификации и сущность

По закону первичный рынок подразумевает отношения, которые складываются при выпуске активов и в период проведения операций между сторонами сделки. Взаимоотношения подтверждают принятие на себя обязательств инвесторами, а также профессиональными участниками. По сути, первичный рынок - место первичных и дальнейших выпусков (эмиссий) ценных бумаг, где осуществляется их подписка (размещение) среди инвесторов.

По закону первичный рынок подразумевает отношения, которые складываются при выпуске активов и в период проведения операций между сторонами сделки. Взаимоотношения подтверждают принятие на себя обязательств инвесторами, а также профессиональными участниками. По сути, первичный рынок - место первичных и дальнейших выпусков (эмиссий) ценных бумаг, где осуществляется их подписка (размещение) среди инвесторов.

Одной из главных черт первичного рынка является максимальное раскрытие данных в отношении ценных бумаг, позволяющее инвесторам сделать правильный выбор и осуществить осознанное вложение активов. При этом основная деятельность направлена на раскрытие данных, а именно:

- подготовку проспекта для конкретного выпуска, а также его контроль и регистрацию госорганами в отношении достаточности имеющейся информации;

- печать (публикацию) проспекта, а также итогов подписки.

Главная особенность в том, что первичный рынок является преобладающим. Она обусловлена прохождением ряда ключевых процессов, к примеру, приватизации, формирования новых АО, старта финансирования госдолга и так далее.

Что касается самой подписки (размещения), то здесь существует две основные формы:

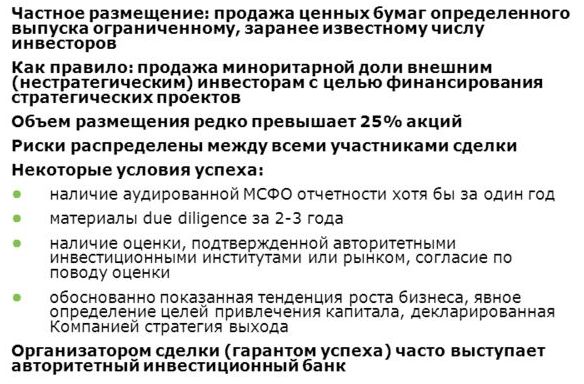

1. Частное (ограниченное) размещение. В этом случае продажа или обмен активов осуществляется лишь незначительному числу инвесторов. Как правило, список таких людей уже заранее известен. В свою очередь публичной продажи не происходит.

2. Публичное предложение подразумевает размещение активов и их доступ для всех желающих, то есть для неограниченного числа инвесторов.

На практике соотношение между публичной и ограниченной подпиской регулярно меняется и находится в зависимости от вида финансирования (последний может выбираться компаниями с учетом действующей экономики), а также преобразований, на которые идет правительство страны. К примеру, в той же РФ первые семь лет 90-х годов большую долю занимало частное (ограниченное) размещение ценных бумаг (около 90%). Что касается публичной подписки, то основная ее доля приходилась на инвестиционные институты и банковские учреждения. После прохождения мощного процесса приватизации в 1992 году часть объема публичных предложений возросла.

После распределения активов небольшая часть остается лежать в портфелях первоначальных инвесторов до момента истечения срока (для долговых бумаг) или до конца жизни предприятия (для акций). В остальном случае ценные бумаги покупаются не для извлечения дохода от дивидендов, а для получения прибыли от реализации актива на рынке по более высокой цене.

В свою очередь, рынок, где производятся сделки с активами, носит название вторичного. При этом уровень развития последнего, его активность и мобильность зависит от качества и объема ценных бумаг в продаже. Первичный и вторичный рынок взаимосвязаны и могут характеризоваться вялостью, неразвитостью или считаться узкими.

Держатель актива может в любой момент использовать право (возможность) реализовать бумагу на рынке. При этом сам вторичный рынок делится на два вида - внебиржевой и биржевой. Первый тип отличается большим многообразием. Здесь работают дилеры, брокеры, отделы банков, фирмы, конторы и так далее. По сути, вторичный рынок имеет спекулятивную форму, на которой преобладает принцип купить дешевле и продать дороже. Но так лишь кажется. На самом же деле происходит перелив капитала. При этом "доноры" и "получатели" постоянно меняются.

Ограниченное размещение ценных бумаг: возможности, плюсы и минусы, этапы выпуска

Собственный капитал предприятия формируется из двух групп средств - акционерного (инвестиционного) капитала и накопленных денег. Изучение капитала позволяет оценить не только его структуру, но и заинтересованность людей в конкретном виде бизнеса, а также эффективности работы управленческого персонала.

При этом привлечение средств проходит несколькими способами:

- по закрытой подписке, а именно размещении среди уже действующих держателей активов;

- частное размещение, когда распределение акций осуществляется среди ограниченного круга лиц (сюда же могут включаться и новые акционеры);

- реализация ценных бумаг стратегическим вкладчикам (инвесторам);

- выпуск активов по открытой подписке, то есть публичное распространение.

Одним из наиболее популярных вариантов подписки является частное (ограниченное) размещение, о котором уже упоминалось выше. Как правило, такой способ реализуется при дополнительном выпуске ценных бумаг в отношении одной или группы инвесторов.

Подобная форма привлечения средств пользуется спросом у предприятий, которые срочно нуждаются в финансировании, и для которых обычные способы привлечения средств не актуальны (к примеру, такие как банковское кредитование). При этом обычный заем может быть недоступен по нескольким причинам - из-за низкого размера оборота, отсутствия залогового обеспечения, минимального уровня ликвидности и так далее.

Частное (ограниченное) размещение позволяет быстро привлечь инвестиции даже начинающим предприятиям и впоследствии стать более крупным «игроком» на рынке и в своей отрасли. Выбор в пользу частного размещения дает компании возможность:

- добавить прозрачности предприятию в целом и действующим стандартам корпоративного управления. Как следствие, есть возможность увеличить общие объемы капитализации;

- добиться индикативной оценки действующего бизнес-проекта, которая пригодится при дальнейшем использовании публичной эмиссии;

- привлечь дополнительное внимание потенциальных покупателей ценных бумаг перед будущим частным размещением или же реализацией активов частному инвестору.

Стоит отметить, что у ограниченного размещения есть свои положительные и отрицательные стороны. К плюсам частной подписки можно отнести:

- повышение общей устойчивости предприятия в сфере финансов, а также увеличение объема заемных средств;

- сжатые сроки осуществления операции. Как правило, для закрытия сделки необходимо до полугода;

- возможность применения краткой отчетности МСФО (без дополнительного аудита). Но здесь важно учитывать, что такая особенность недопустима при размещении долговых бумаг и в случае публичной подписки (для всех видов активов);

- необходимость раскрытия данных о компании не всей группе лиц, а только узкой категории, а иногда и вовсе одному инвестору.

В ограниченном размещении ценных бумаг есть и свои недостатки. Здесь можно выделить:

- снижение общей оценки предприятия-эмитента. В случае публичной подписки, как правило, данный показатель выше. Обусловлено это тем, что при частном размещении у инвесторов появляется больше рисков;

- необходимость в договоренности по многим ключевым вопросам и в первую очередь по «выходу» инвестора.

Закрытый (частный) выпуск ценных бумаг заслуживает особого внимания с позиции особенностей выпуска и размещения. При этом сам процесс эмиссии и дальнейшего оформления при частной подписке производится в несколько этапов:

- предприятие-эмитент принимает решение о последующем выпуске активов, а также их закрытом (частном) размещении. Орган, принимающий такое решение, должен быть уполномочен на это;

- предприятие-эмитент принимает решение о последующем выпуске активов, а также их закрытом (частном) размещении. Орган, принимающий такое решение, должен быть уполномочен на это;

- если действующий держатель акций не желает пользоваться своим правом преимущественной покупки активов, то может понадобиться его письменное подтверждение (если данный момент прописан в условиях закрытого размещения);

- эмитентом передается заявление о последующей регистрации, а также полный пакет документов, затребованных соответствующим органом;

- производится регистрация эмиссии ценных бумаг;

- группе эмитированных активов присваиваются идентификационные международные номера;

- заключается соглашение с депозитарием о последующем обслуживании активов. Как вариант - оформление договора с регистратором о последующем ведении реестра держателей ценных бумаг. В качестве исключений стоит привести случаи, когда учет активов ведет непосредственно предприятие-эмитент или же активы размещаются на конкретного предъявителя;

- изготавливаются сертификаты активов при их подписке в документарном виде;

- производится закрытое (частное, ограниченное) размещение;

- утверждаются результаты в отношении выпуска и подписки активов соответствующим органом предприятия-эмитента, уполномоченным на принятие подобных решений;

- предъявляется подготовленный отчет, в котором приводятся результаты частного ограниченного размещения;

- отчет о результатах закрытой подписки регистрируется в соответствующих структурах;

- получается свидетельство, которое подтверждает факт регистрации эмиссии активов. При этом особенности частного или закрытого размещения (подписки) четко прописаны в законодательстве, где регулируются все вопросы относительно формирования, работы и остановки деятельности АО.