Wise

Wise Ожидаемый будущий доход - информация по прибыли, вычисленная на основании прогнозных данных. Это показатель, расчет которого производится в несколько этапов:

- цена актива умножается на безрисковую ставку (среднюю по рынку). В частности, этом может быть ставка доходности по государственным долговым активам (облигациям);

- из параметра исторической доходности долгосрочного гособязательства вычитается исторический параметр доходности средней по рынку (за основу можно брать наиболее емкий индекс рынка);

- полученные на первом и втором этапе показатели складываются;

- итоговое число умножается на бета-коэффициент финансового инструмента.

Ожидаемый будущий доход - прибыль, которую компания может получить в будущем по тому или иному активу. Английское название - Expected future return. Синоним - ожидаемый доход.

Ожидаемый будущий доход: сущность, структура расчета

Прибыль организации (компании) - основной показатель инвестиционной и финансовой деятельности. По сути, это вознаграждение предприятия за инвестированные в те или иные активы средства. При этом будущий доход может быть сформирован из группы источников:

Прибыль организации (компании) - основной показатель инвестиционной и финансовой деятельности. По сути, это вознаграждение предприятия за инвестированные в те или иные активы средства. При этом будущий доход может быть сформирован из группы источников:

- финансовых поступлений, имеющих периодичный характер и называемых текущей прибылью;

- снижения (повышения) рыночной цены активов, которое обеспечивает уменьшение (прирост) капитала.

Текущая прибыль, которую получает компания, может иметь процентную форму, вид ренты или дивидендов.

Уменьшение или увеличение денежной цены капитала формируется с учетом изменения его рыночной цены. При этом увеличение капитала - та сумма, которая позволяет определить, насколько прибыль от реализации инвестиций больше их первоначальной цены. Уменьшение финансовой стоимости капитала определяется суммой, при которой цена продажи вложений меньше ее первоначальной покупной стоимости.

Важный момент - оценка ожидаемой будущей прибыли. Руководитель должен уметь предусмотреть вероятный доход от инвестиций в активы и правильно вычислять ожидаемую норму доходности. Это один из ключевых моментов для создания будущих прогнозов.

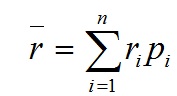

Так, для оценки ожидаемого будущего дохода (в общем случае) хорошо подходит метод статистической вероятности. Как правило, норма доходности (r) представляет собой усредненный параметр вероятной прибыли от конкретного вложения (инвестиции). При этом сама взвешенность вычисляется посредством статистической вероятности. Математически это выглядит следующим образом:

В приведенной выше формуле ri - это вероятная прибыль от той или иной инвестиции, pi- статистический вариант прибыльности от вложения, а n - количество вероятных поступлений прибыли.

При эффективном управлении капиталом менеджер должен не только рассчитать фактические параметры по уже реализованным сделкам, но и спрогнозировать результаты потенциальных операций. Главный ориентир при таком виде прогнозирования - финансовые потоки в будущем, появление которых ожидается в случае того или иного варианта привлечения капитала или инвестирования. При этом главным инструментом вложений являются акции и облигации. Задача предприятия, его руководства и соответствующих отделов - правильно вычислять ожидаемый будущий доход каждого из инструментов.

Ожидаемый будущий доход по ценным бумагам

Долговые бумаги - один из наиболее предсказуемых инструментов для инвестиций. Это обусловлено тем, что по нему регулярно выплачивается стабильный (фиксированный) доход. Как следствие, предприятию проще планировать свои финансовые потоки и рассчитывать ожидаемую прибыль. В общем случае удерживание облигации может принести два вида дохода:

- первый - текущий. Он принимает форму купонных платежей, которые совершаются один раз в год (квартал);

- второй - капитализированный, то есть возникающий в результате увеличения выкупной цены долговой бумаги по отношению к стоимости покупки инструмента.

Долговые бумаги, которые позволяют получать два вида такой прибыли, носят название купонных. По ним можно точно рассчитать показатели доходности, один из которых - купонная ставка (прибыль). С ее помощью можно определить отношение размера годового процента (купона) к нарицательной (номинальной) цене облигации. Расчет производится путем деления общей суммы готовой купонной прибыли на номинальную цену долговой бумаги.

К примеру, по долговой бумаге с номиналом в пять тысяч рублей подразумевается выплата купонной прибыли в размере 1000 рублей. Как следствие, размер купонной ставки будет составлять 20% в год. На самом же деле данный параметр далек от реальной прибыльности долговой бумаги. Здесь есть несколько причин:

- во-первых, он позволяет учесть только один вид прибыли, а именно получение купонных платежей;

- во-вторых, в знаменателе расчетной формулы можно увидеть не только начальные вложения (стоимость покупки), но и нарицательную цену долговой бумаги, то есть объем задолженности, подлежащий возврату.

Объявление ставки процента по купону происходит в период совершения эмиссии долговых бумаг. Этот параметр необходим для вычисления абсолютной суммы купонных платежей в национальной валюте (рублях).

К примеру, в объявлении об эмиссии указывается, что ставка купона по облигациям составляет 18%. Это значит, что каждый год держатель одной долговой бумаги будет получать дополнительную прибыль в объеме 1.8 тысяч рублей. Чтобы получить более точную информацию о текущей доходности, необходимо разделить годовые доходы по купону на стоимость покупки долговой бумаги.

К примеру, в объявлении об эмиссии указывается, что ставка купона по облигациям составляет 18%. Это значит, что каждый год держатель одной долговой бумаги будет получать дополнительную прибыль в объеме 1.8 тысяч рублей. Чтобы получить более точную информацию о текущей доходности, необходимо разделить годовые доходы по купону на стоимость покупки долговой бумаги.

Так, если облигация на 1000 рублей имеет купон в размере 20% и была куплена за 900 рублей, то ее текущая прибыльность (за год) составит 22,22%. Здесь главным отличием от ставки купона является более точный учет первоначальных вложений инвестора. Но у текущего дохода есть важный минус - по нему нельзя проанализировать капитализированную прибыль, поэтому он не может применяться при сравнении разных вложений.

Чтобы исключить все недостатки расчетов, желательно произвести вычисление средней доходности за весь период владения долговой бумагой. Сюда входит и ожидаемый будущий доход. Здесь для вычисления применяется совершенно иной подход, а именно производится вычисление параметра прибыльности (доходности) долговой бумаги к погашению. Для расчета необходимо владеть следующими данными - знать размер купона, стоимость долговой бумаги (за которую она была куплена), номинал актива и так далее. Кроме этого, для вычисления нужно учесть срок, который инструмент будет находиться в руках инвестора. Если данный период будет равен сроку самой долговой бумаги, то можно получить доход равный номиналу актива. В противном случае должна быть спрогнозирована цена, по которой облигация реализуется по завершению срока владения.

Таким образом, проблема расчета ожидаемого будущего дохода (средней величины) сводится к расчету внутренней нормы дохода, который порождается финансовым потоком. Прибыль от увеличения инвестиций, как правило, относится к последнему платежу по завершению срока. По сути, полученный параметр отражает прибыльность к погашению.

Если расчет производится для облигаций с купоном «зеро» (к примеру, с дисконтными или бескупонными долговыми бумагами), то доход будет формироваться за счет разницы двух ключевых параметров - покупки и продажи. Зачастую такие бумаги инвестор покупает с определенным дисконтом (скидкой), а продает по нарицательной цене. К такому виду инструментов такие понятия как текущая или купонная доходность не применимы вовсе. При этом полный вариант доходности включает лишь вторую составляющую, то есть прирост капитала.

Методику расчета такой долговой бумаги лучше рассматривать на долгосрочных активах, имеющих срок действия от года и более. Параметром доходности в этом случае является сложная ставка процента. К примеру, 2-летняя долговая бумага с нулевым купоном и номинальной ценой в 10 000 рублей продается по цене 80. Как следствие, общая сумма прибыли на конец второго года будет составлять 10 000 рублей - 8000 = 2000 рублей. При этом ожидаемый будущий доход можно вычислить из уравнения:

8000 = 10 000 / (1+YTM)2

В случае применении данной формулы показатель YTM равен 11.8%. Другими словами, если сделать вклад в размере 8000 рублей под 11.8 процента, то через два года можно получить (8000* (1+0.118)2.

Что касается ожидаемого будущего дохода бессрочных облигаций, то его можно рассчитать путем деления суммарной величины купонных платежей (осуществляемых каждый год) и стоимости покупки долговых бумаг.

Акции более сложны в расчетах, ведь вычисление ожидаемого по ним дохода - весьма сложная задача (этот параметр неизвестен). Проще всего делать расчет по привилегированным акциям, платежи по которым проходят раньше, чем по обычным активам. При этом сам расчет будет производиться путем деления суммы ожидаемых процентных платежей на стоимость купленной акции.

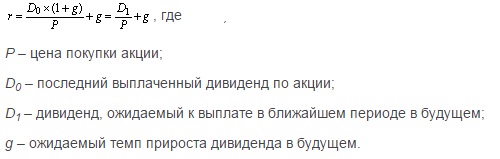

В случае с обычной акцией прогнозирование размера будущего дохода в виде дивидендных платежей - сложная задача. Как правило, для вычисления применяется модель регулярного (постоянного) роста - Гордона. Она предполагает неизменные темпы прироста размера дивидендных платежей, выплачиваемых по ценной бумаге. При этом ожидаемая доходность по активу будет считаться следующим образом: