Wise

Wise Опционы на поставку - биржевые инструменты, которые могут использоваться продавцом фьючерса со ставкой процента. К данной категории можно отнести временные опционные контракты, контракты на качество, а также опционы дикой карты.

Опционы на поставку - производные активы, которые оставляют сторону-покупателя в неопределенности по отношению того, когда и какие активы подлежат поставке.

Опционы на поставку: сущность, история появления

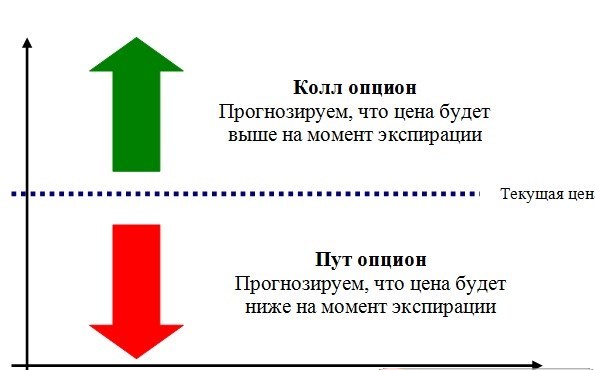

В биржевой практике применяется два вида опционов на поставку - пут (опционный контракт продавца) и колл (контракт покупателя). Call опцион позволяет (но не обязывает) сторону-покупателю приобрести фьючерс на ценные бумаги по определенной сторонами (фиксированной) стоимости в конкретный промежуток времени. При этом исполнение возможно в любой временной промежуток.

Опционный контракт продавца позволяет (не обязывает) покупателя реализовать (продать на рынке) фьючерсный контракт на инструмент по конкретной цене и в любое удобное время (до наступления даты экспирации). Стоимость, по которой сторона-покупатель опциона может купить фьючерс, а сторона-покупатель опциона - продать его, оговаривается сторонами и носит название страйка. В обоих вариантах опционы на поставку оставляют сторону-покупателя в неведении, ведь участник рынка точно не знает реальное время поставки фьючерса.

Опционы на поставку появились одновременно с опционными контрактами на фьючерсы (в 1982 году). Основной площадкой стала Чикагская товарная биржа, а первыми инструментами - долговые бумаги Казначейства США. Сперва выпуск таких производных был частью программы Правительства США. Со временем опционы на фьючерсы обрели популярность и стали востребованы в виде самостоятельной единицы.

Сегодня на биржевой площадке Фортс можно приобрести уникальные опционы на поставку, к примеру, на фьючерсы акций компании Лукойл, Газпрома и так далее. Российский рынок особенен возможностью покупки опционом на фьючерсы ценных бумаг, в то время как в остальном мире популярны стандартные опционы на акции.

Опционы на поставку: формирование премии, маржа

Оба типа инструмента (опционный контракт покупателя и продавца) подразумевают право стороны-покупателя (держателя опциона) выплатить стороне-продавцу определенную цену опциона (премию). В опционном контракте данный параметр является единственной переменной. Размер данной премии вычисляется в ходе проведения торгов на бирже и зависит от многих условий (к примеру, виду самого товара, срока поставки, предложения на объект сделки, уровня спроса и так далее). Вне зависимости от состояния рынка и его дальнейшего движения сторона-покупатель опционного контракта максимум, что может потерять - премию.

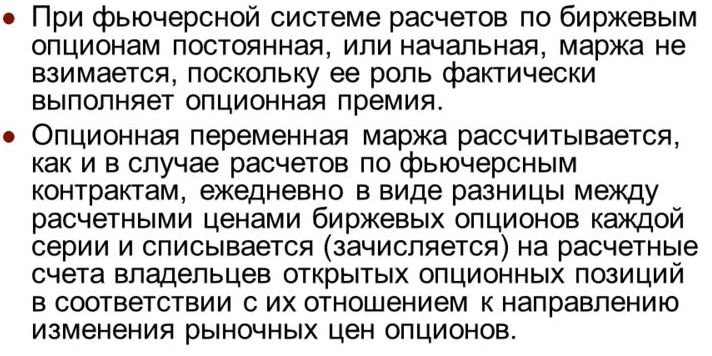

Покупатель контракта вручает средства котрагенту сделки, а далее перечисленные деньги переходят на счет продавца. Ограниченность риска со стороны покупателя опционного контракта позволяет не вести учет вариационной маржи (дохода) и первоначальной маржи (гарантии) при выполнении сделок на бирже.

Продавцы опционных контрактов, в отличие от покупателей, сталкиваются с таким видом риска (как и другие участники фьючерсных соглашений). К примеру, при занятии продавцом опциона call короткой позиции на рынке фьючерсов, риск данной стороны приравнивается к риску участника рынка, который продает фьючерс. Ситуация на рынке является сложно прогнозируемой, поэтому продавец опционного контракта должен внести в биржевую расчетную палату определенный размер маржи (обеспечение по сделке). Платеж дает гарантию в способности стороны-продавца выполнять взятые на себя обязательства по фьючерсу и обеспечить его своевременную поставку. От изменения цен на биржевой площадке зависит и размер гарантийного обеспечения. Также величина ГО находится в зависимости от цены исполнения (опциона «вне денег»). Чем дальше текущая стоимость фьючерса от данной величины, тем ниже выплаты по ГО. Ситуация аналогична страховке, когда выплаты премии тем меньше, чем ниже риск наступления страхового случая.

Особый момент - поставка опционов. К примеру, на Фортс торги проходят по американской модели, когда исполнение контракта может производиться в любое время базового 3-х месячного обращения актива. Период обращения опциона, как правило, заканчивается за двое суток до момента поставки фьючерса. Так, если инвестор продал call на 20 фьючерсов акций Лукойл по страйку 11 000, а стоимость контракта на день поставки была выше 12 000 (то есть опционный контракт находится «в деньгах»), то может найтись сторона, готовая приобрести право за 10 000. Инвестор будет должен продавать опционы за 10 000 и на следующие сутки после поставочного дня на счету будет 20 фьючерсов call, оформленных по цене исполнения. Разница (спрэд) между ценой исполнения опциона и стоимостью фьючерсного контракта перечисляется на счет участника рынка в форме маржи.

Особый момент - поставка опционов. К примеру, на Фортс торги проходят по американской модели, когда исполнение контракта может производиться в любое время базового 3-х месячного обращения актива. Период обращения опциона, как правило, заканчивается за двое суток до момента поставки фьючерса. Так, если инвестор продал call на 20 фьючерсов акций Лукойл по страйку 11 000, а стоимость контракта на день поставки была выше 12 000 (то есть опционный контракт находится «в деньгах»), то может найтись сторона, готовая приобрести право за 10 000. Инвестор будет должен продавать опционы за 10 000 и на следующие сутки после поставочного дня на счету будет 20 фьючерсов call, оформленных по цене исполнения. Разница (спрэд) между ценой исполнения опциона и стоимостью фьючерсного контракта перечисляется на счет участника рынка в форме маржи.

В рассматриваемом примере покупатель call опциона также получает десять контрактов, но для противоположной позиции. Обе стороны (продавец и покупатель) могут выбирать - предупредить расчетную компанию о поставке через двое суток (уже с фьючерсами) и сразу поставить (получить) определенный объем ценных бумаг, или же самостоятельно принять решение по имеющейся позиции по ходу торгов с фьючерсами. В итоге продавец put опциона получает на свой счет фьючерсы по покупке, а сторона-покупатель put опциона - по продаже. Зачет в этом случае производится по цене исполнения.

Взаиморасчет между участниками сделки происходит через вариационную маржу, которая поступает на их счета. При этом купленный фьючерсный контракт и реализованный call относятся к категории встречных позиций, которые компенсирую друг друга. Если обе сделки имеют одинаковый объем во время открытия, то можно рассчитывать на защиту от требований со стороны контрагента сделки, вне зависимости от размера спот-цены по отношению к страйку. К встречным также относится пара проданного фьючерса и put опциона.