Wise

Wise Основной фонд - группа активов предприятия, в которую входят материальные и нематериальные ресурсы, принимающее участие в эксплуатации.

Основные фонды - ресурсы, участвующие в производстве и удерживающие первоначальную форму. Как правило, в процессе износа основные фонды переносят часть своей цены на продукцию. Это происходит постепенно, по мере применения ресурсов.

Основные фонды: сущность, признаки

Основные средства имеют стоимостный вид, выраженный в качестве основных фондов. Их доля в национальном имуществе страны составляет более 90%. При этом единства в отношении применения данного термина пока нет. В международной сфере основной капитал может носить различные названия - основных средств, основных фондов и так далее.

Несмотря на многообразие определений, суть основных фондов остается неизменной. По сути, это часть богатства страны, которая создается в производственной сфере, многократно применяется в экономике и постепенно переносится на себестоимость создаваемых услуг и продукции. При этом натурально-вещественная форма фондов остается неизменной.

По своей структуре основные фонды - часть системы производственных активов, так как они применяются исключительно в сфере производства. В группу основных фондов входят те объекты, которые имеют цену больше определенного параметра и служат не меньше года. По законам РФ цена объекта основного фонда - от 50 МРОТ на момент покупки.

К особенностям (характеристикам) основных фондов стоит отнести:

- вещественное перевоплощение в средства труда;

- частичное перенесение стоимости объекта на изготавливаемую продукцию;

- сохранение натуральной (неизменной) формы на протяжении длительно времени (по факту износа);

- возмещение на базе амортизационных отчислений (при завершении срока службы).

К признакам основного капитала относится:

- перенесение цены на результат труда (по частям);

- длительная работа, а также многократное участие в производстве;

- отсутствие изменений во вещественной форме.

Основные фонды: классификация, способы улучшения, амортизация

Чтобы точно оценить внеоборотные активы, компания нуждается в упорядочивании информации в отношении основных фондов. Для этого существует специальная классификация. Так, основные фонды делятся на следующие классы:

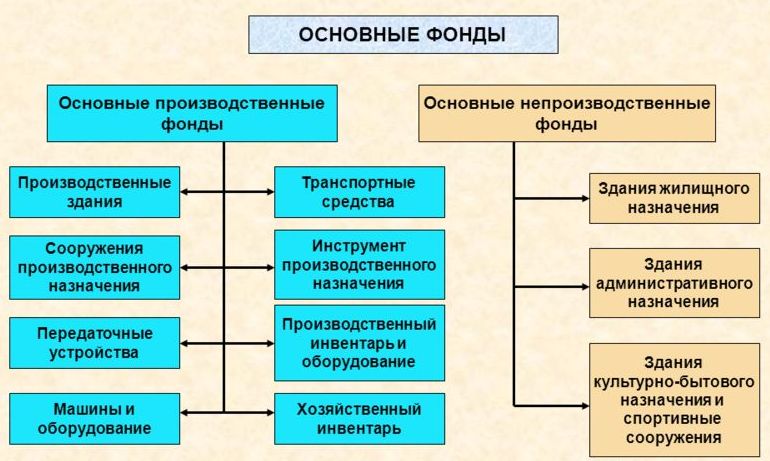

1. Различные сооружения - мосты, эстакады, скважины (газовые и нефтяные), путепроводы, шахты, тоннели. Основной задачей таких фондов является обслуживание производства в технической сфере при отсутствии влияния на изменение труда.

2. Здания. К данной категории относятся различные магазины, компании (предприятия), лаборатории, производственные корпуса, склады и так далее. Основная задача этой категории активов - создание оптимальных условий в сфере производства. В производственной сфере категория «зданий» берет на себя функции защиты машин и прочей техники от негативных внешних воздействий, способных нанести серьезный урон предприятию.

3. Лабораторная техника - приборы (устройства, изделия), осуществляющие регулирующие, а также измерительные функции. Эта группа основных фондов формируется из различных сигнализаций, блокировок, испытательной и измерительной аппаратуры. Актуальность применения лабораторной техники обусловлена автоматизацией сферы управления, проведением испытаний полуфабрикатов, исследований в условиях лабораторий готовых изделий, сырья и так далее.

4. Внеоборотные активы - еще одна группа финансовых ресурсов, являющаяся частью основных фондов. Состав - машины и оборудование, участвующее в производственном процессе, а именно - рабочие машины, термические печи, электротехническое и гальваническое оборудование, различные станки для обработки дерева и металла, а также прочее оборудование. В задачу данных ресурсов входит обеспечение нормального производственного цикла, а также формирование готовой продукции.

5. Инвентарь производственного и хозназначения - неизменная составляющая основных фондов. Сюда входят предметы, которые выполняют самые разные функции (тара, емкости для хранения разных смесей, мебель и так далее). Группа данных ресурсов является неизменной частью всего процесса производства.

6. Транспорт. Неизменной составляющей основного фонда являются транспортные средства. Сюда можно отнести железнодорожный и воздушный транспорт, средства напольного и вагонного производственного транспорта, вагоны метрополитена и так далее. Без транспорта сложно представить нормальную организацию производственной сферы, а именно транспортировку грузов и людей, реализацию бытовых и хозяйственных задач.

7. Категория передаточных устройств - часть основных фондов компании. Сюда относятся устройства для передачи электроэнергии, системы связи, канализационные сети, водопроводы, воздушные и кабельные линии, электрические сети и так далее. Эти средства необходимы для передачи энергии разных типов - электрической, тепловой и механической.

Ключевая задача для любой структуры - оптимизация применения основных фондов. К основным методам можно отнести:

Ключевая задача для любой структуры - оптимизация применения основных фондов. К основным методам можно отнести:

- техническую оптимизацию, а также усовершенствование имеющейся в распоряжении техники (оборудования);

- улучшение структуры основных средств за счет повышения общего объема оборудования и машин;

- регулирование и нормализация процессов оперативного планирования;

- принятие определенных действий в направлении роста интенсивности работы техники (оборудования);

- повышение уровня (квалификации) сотрудников компании.

Как упоминалось, процесс применения основных фондов неизбежно связан с амортизацией, реализуемой посредством включения части цены основных ресурсов (фондов) в стоимость производимого товара. Как только товар реализован, компания получает дополнительные средства для восполнения (реконструкции) существующих основных фондов. При этом форма и порядок начисления, а также особенности их применения определяются правительством страны.