Wise

Wise Отчет о прибыли - документ, в котором отражается информация о прибыли (доходах), затратах (расходах), а также разница между упомянутыми выше показателями за определенный временной промежуток. С помощью отчета можно проанализировать изменения объемов капитала, обусловленные хозяйственной деятельностью предприятия. Далее отчет о прибыли становится основой инвестиционного проекта. В западной системе этот документ носит более широкое название - отчет о прибыли и убытках, но суть остается той же.

Отчет о прибыли: сущность, варианты построения

В условиях рынка каждое предприятие борется за улучшение общих результатов и в первую очередь за прирост дохода. Наличие упомянутого отчета - возможность получить полный объем информации о формировании чистой прибыли в определенный временной промежуток и оценить финансовый результат. Если сравнивать с балансом, который отражает источники формирования и состояние капитала, отчет о прибыли регистрирует объемы его оттока и притока.

_(1)(1).jpg)

Итоговый отчетный документ может составляться по нескольким формам:

- в строчку (в виде стандартной суммы затрат и прибыли);

- в 2 раздела (прибыль и убытки);

- одним перечнем.

В мировой практике приводится следующая классификация вариантов построения отчета:

1. По подходу выделяются форматы расходов по себестоимости и затратам. В естественном формате расходы можно разделить на амортизационные отчисления, затраты на выплату зарплаты, расходы на покупку материалов.

Отличительная черта себестоимости и расходов - отражение корректировок в запасах готового товара, а также неоконченного производства.

Затраты группируются по различным классам с учетом их функциональности. В частности, можно выделить коммерческие, административные и прочие виды расходов. При этом компании, использующие функциональную схему в классификации, должны отображать дополнительные данные о характере затрат. Чтобы максимально охватить деятельность предприятия, многие компании при разработке отчета о прибыли совмещают функциональные и естественные схемы.

2. По расположению параметров выделяется три основные формы:

2. По расположению параметров выделяется три основные формы:

- параллельная. В ней запись осуществляется по стандартной схеме - слева направо. С правой или с левой стороны отражается прибыль. Что касается финансового результата, то он прописывается в стороне превышения;

- последовательная. Запись осуществляется сверху вниз. Сначала прибыль, а затем затраты (или наоборот). Итогом является указание финансового результата;

- шахматная форма. В строках отражаются затраты, в столбцах - прибыль (и наоборот).

3. По типу получения финансового результата есть два формата составления - многошаговый и одношаговый. В первом случае может производиться вычисление промежуточных параметров, а во втором - только общих.

4. По особенностям раскрытия разницы между прибылью и затратами бывает сальдированный и полный формат отчета. При выборе стоит исходить из информативности каждого из вариантов. К примеру, в полном формате отображаются все суммы затрат и прибыли, а в сальдированном вычисляется лишь разница между доходами и затратами.

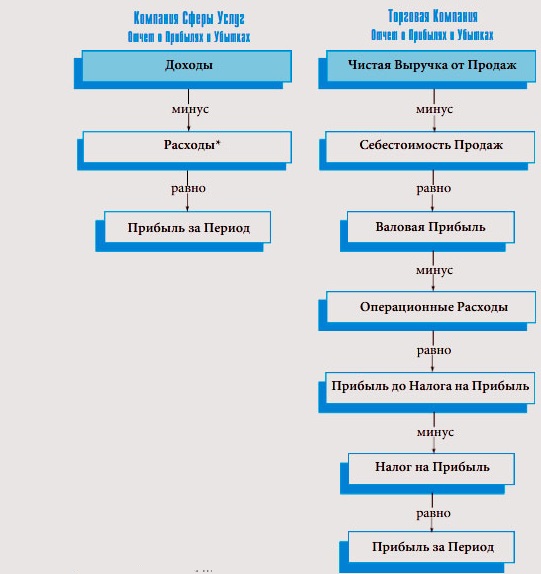

Отчет о прибыли: структура и элементы

При составлении отчета о прибыли стоит рассмотреть:

1. Доходы. Здесь отражаются результаты сделок, проводимых в период обычной деятельности предприятия, а также способствующие повышению объема активов или снижению хозяйства компании. Полученный доход способствует росту собственного капитала.

2. Расходы - результаты сделок, которые имеют место в период привычной деятельности предприятия. В отличие от затрат, они приводят к снижению активов и повышению обязательств компании. В итоге расходы предприятия выливаются в снижение собственного капитала.

В большинстве случаев прибыль (доходы) и затраты (расходы) предприятия учитываются двумя методами - кассовым или принципом начисления. К примеру, в кассовом методе можно получить лучшую картину о результатах. В завершение года причины выбора методики обосновываются в уже годовом отчете.

3. Прочие доходы - показатели, представляющие собой результат сделок, не связанных с основными направлениями деятельности, но приводящих к повышению общего дохода. В итоге прочая прибыль способствует приросту собственного капитала предприятия.

4. Прочие затраты - результат сделок, не имеющих связи с основной работой компании. Как правило, такие операции приводят к росту обязательств и снижению активов. В итоге прочие расходы приводят к уменьшению капитала предприятия.

Учет прибылей и убытка, как правило, выделяется в общий список. При этом запись состоит из трех этапов:

1. Указываются доходы от продаж, а также еще несколько групп прибыли (чистая, валовая и до выплаты налогов).

2. Затраты, относящиеся на себестоимость производимого объекта.

3. Расходы и доходы, которые не имеют связи с работой.

4. Налог.

Расчет валового дохода производится посредством вычитания из выручки от продаж себестоимости товара (продукции предприятия). Выручка - общая сумма средств, полученная по результатам продаж товара компанией. При этом отчет о прибыли, как правило, начинается с чистой выручки от продаж. Под ней понимается основная сумма средств, полученная по итогам реализации товара предприятием минус предоставляемые скидки и цена возвращенной продукции.

Что касается себестоимости проданного товара, учтенного в отчете о прибыли, то в него входят такие элементы, как прямые затраты на зарплату и материалы, а также накладные расходы. Последние включают в себя косвенные затраты на зарплату и материалы, а также дополнительные платежи.

Расходы, которые связаны с основной работой компании - затраты на продажу, административные и общие расходы. К несвязанным с работой компании затратам можно отнести - списание дебиторского долга, изменение контрактных цен, уценка материалов, убытки от продаж и так далее.