Wise

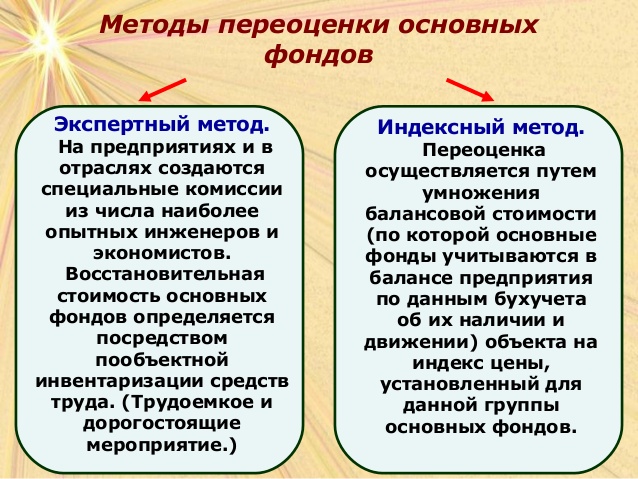

Wise Переоценка фондов - внесение изменений в учетные цены основных средств. Переоценка может проводиться по решению правительственных структур, при реконструкции объекта оценки или после исправления ошибок в бухучете. Каждая компания один раз в год имеет право переоценивать фонды по восстановительной цене. Возникающая в процессе расчета разница относится на счет добавочного капитала. Методики для проведения переоценки - индексный и экспертный.

Переоценка фондов - изменение первоначальной цены основных активов (средств). В практической деятельности активы предприятия учитываются в течение всего срока службы по первичной цене. Переоценка фондов - возможность получить уточненные данные с учетом текущего состояния объектов и условий эксплуатации.

Переоценка фондов: сущность, преимущества

В период эксплуатации основные фонды под действием меняющихся цен на строительно-монтажные работы получают не всегда точную (смешанную) оценку. Это усложняет расчет основных фондов предприятия. Оценка фондов в разные временные промежутки негативно влияет на себестоимость товара из-за включения в параметр амортизации.

В период эксплуатации основные фонды под действием меняющихся цен на строительно-монтажные работы получают не всегда точную (смешанную) оценку. Это усложняет расчет основных фондов предприятия. Оценка фондов в разные временные промежутки негативно влияет на себестоимость товара из-за включения в параметр амортизации.

Переоценка фондов - возможность дать точную оценку активам (основным фондам) компании по общим ценам, которые действуют в конкретный момент времени. Итог переоценки фондов - формирование равных предпосылок для создания основных средств компаний, действующих в разных областях и условиях.

Переоценка фондов - процесс, позволяющий определить амортизационные отчисления, величину налога на имущество и себестоимость товара с учетом реальной оценки активов. По факту переоценки можно вычислить:

- размер восстановительной цены для основных фондов предприятия;

- уровень износа основных средств.

В период резкого подорожания товаров и продуктов, а также удешевления курса национальной валюты первоначальная цена фондов компании становится низкой. Это касается всех видов фондов частной и государственной собственности. Инфляционные процессы повышают разрыв в оценке оборотных и основных средств, финансовых и прочих активов. Так что своевременная переоценка фондов - не только возможность устранить смешанный характер оценки и повысить общую эффективность работы, но и шанс перекрыть деформацию цен, защитившись от действия инфляции.

Переоценка фондов дает предприятиям ряд преимуществ:

- возможность получить точную информацию о размере имущества в точном ценовом отображении. В дальнейшем это необходимо для объективной оценки производственного и уставного капитала, налаживания взаимоотношений со страховыми фирмами, инвесторами, банковскими учреждениями и партнерами по бизнесу;

- шанс выровнять оценку всех фондов компании (основных и оборотных). Это одно из главных условий для формирования полноценного рынка кредита, фондов и товаров;

- придать реальное экономическое значение воспроизводственных процессов для основных фондов компании. У предприятия, которое не выполнило переоценку, общая цена основных фондов будет много раз ниже, чем восстановленный показатель. Вместе с общей ценой будут снижены и общие амортизационные отчисления, необходимые для капитального ремонта и восстановления фондов. При этом субъекты с неоцененными и переоцененными фондами оказываются в разных рыночных условиях. В первом случае имеет место ограниченность источников восстановления, а во втором - достаточный уровень капитала для развития и полноценного воспроизводства;

- возможность оценить параметр амортизации в общей структуре цены рынка и как следствие, обеспечить эквивалентность обменных процессов между предприятиями разных форм управления. Переоценка основных фондов через амортизационную составляющую - возможность повлиять на стоимость продажи товара и его рыночную цену.

Переоценка фондов: порядок, задачи и цели

Порядок переоценки фондов предприятия регламентируется одноименным постановлением (о переоценке фондов в РФ). Документ рекомендует проводить переоценку по состоянию на конкретную дату, вне зависимости от форм собственности и структуры управления организаций. Главные методологические положения были разработаны Госкомстатом вместе с Минэкономики, Госкомимуществом и Министерством финансов.

Порядок переоценки фондов предприятия регламентируется одноименным постановлением (о переоценке фондов в РФ). Документ рекомендует проводить переоценку по состоянию на конкретную дату, вне зависимости от форм собственности и структуры управления организаций. Главные методологические положения были разработаны Госкомстатом вместе с Минэкономики, Госкомимуществом и Министерством финансов.

При вычислении восстановительной цены (в процессе переоценки фондов) в учет берутся изменения сметных тарифов и норм в строительстве за продолжительный период времени, к примеру, за 20 лет. Кроме этого, учитываются ценовые индексы на конкретные виды машин, оборудования и автомобилей.

Программа переоценки подразумевает возможность получения информации по комплексу параметров, связанных с видами фондов, территориями и отраслями деятельности, степенью износа, а также уровнем концентрации. С учетом приватизации в программу переоценки могут быть включены вопросы, касающиеся возможности приватизации тех или иных фондов, а также формы собственности предприятия.

К основным целям и задачам переоценки фондов можно отнести:

- создание обоснованной базы цены основных фондов для последующей оценки имущества в частных и государственных компаниях;

- формирование оптимальных условий создания финансовых фондов.

Порядок переоценки фондов заключается в следующем:

- переоценка - процесс, который в интересах всех компаний, имеющих разную форму собственности;

- переоценке подвергаются сооружения, здания (кроме жилых помещений), оборудование, автомобили и прочие виды основных активов, вне зависимости от износа. Сюда же включаются фонды, которые находятся в резерве, консервации, запасе, не построены или арендованы;

- исходные параметры для переоценки - общая балансовая цена основных фондов, а также коэффициенты пересчета в восстановительную цену;

- переоценка фондов производится по восстановительной цене.