Wise

Wise Резерв убытков - одна из частей технических резервов, в которую включены зарезервированные ранее средства по ответственности страховой компании в отношении будущих требований страхующихся лиц. Деньги резерва расходуются на оплату страховых случаев, которые имели место в определенный временной промежуток и по которым страховые платежи еще не заработаны (частично или в полном объеме).

Резерв убытков: сущность, структура

Страховая компания несет ответственность перед клиентами и обязуется своевременно выполнять обязательства в виде осуществления страховых выплат. Средства для совершения платежей, как правило, изымаются из страховых резервов. Правильное формирование резервов - гарантия стабильной и прибыльной работы страховщиков, а их своевременное пополнение и перестрахование - основа финансовой устойчивости.

Резерв убытков - составляющая часть резерва страховой компании, образующаяся за счет взносов клиентов фонда. Накопленные средства направляются на выполнение обязательств в порядке и на условиях, предусмотренных в соглашении между сторонами.

От правильности расчета резервов, учета исполненных и неисполненных обязательств, а также от контроля расходов зависит не только устойчивость страховой компании, но и ее платежеспособность, способность своевременно производить выплаты.

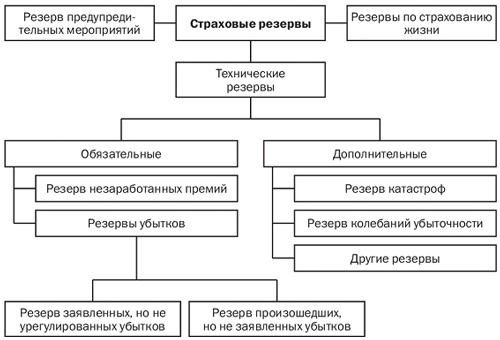

Резерв убытков страховых компаний состоит из двух частей:

- резерва убытков, которые заявлены, но еще не урегулированы. Сокращенное название - РЗУ. Сущность такого резерва - оценка общих обязательств страховой компании по требованиям страхователей (клиентов), которые уже известны на конкретную дату. В РЗУ также включены затраты на урегулирование дополнительных вопросов - оплату эксперта, взятие консультаций и так далее;

- резерва убытков, уже произошедших, но еще не заявленных страхователями. Сокращенное название - РПНУ. Сущность резерва - в оценке общих обязательств страховой компании по финансовым потерям, имеющим место при возникновении страхового случая в определенный период (прошлый или настоящий), еще не заявленного со стороны страхователя в установленной законом или договоров форме. То есть РПНУ должен покрывать расходы, которые могут иметь место, но еще не известны страховой компании.

Расчет РПНУ может производиться при помощи специальной методики, основанной на математической статистике (определяет Госфинуслуг). Создание такого резерва обязательно для страховщиков, которые предоставляют обязательные типы страхования.

Резерв убытков: расчет и учет

Расчет резерва убытков на РПНУ и РЗУ нужно проводить с учетом следующих факторов:

Расчет резерва убытков на РПНУ и РЗУ нужно проводить с учетом следующих факторов:

1. Для оценки финансовой стабильности страховщика важно знать общую сумму будущих платежей, а не точную объем каждой из составляющих частей резерва убытков. Деление на РПНУ и РЗУ в ряде случаев может стать причиной снижения точности расчета необходимых для формирования резерва средств.

2. Статистический метод оценки РПНУ заключается в том, что сначала оценивается весь резерв убытков, а после этого производится вычитание РЗУ. Благодаря такому расчету удается точно определить резервы РПНУ. Применение методики часто приводит к получению отрицательного результата, который в практической деятельности не может быть использован.

Отрицательная оценка при вычислении резерва убытков вызвана следующими причинами:

- применением различных методов расчета суммарного объема РПНУ и РЗУ, а также метода РЗУ;

- зависимости экспертной оценки РЗУ от опыта и грамотности самого эксперта. Бывают ситуации, когда специалист заведомо завышает оценку. Как следствие, резерв убытков РПНУ получается отрицательным.

Во избежание отрицательной оценки рекомендуется оценивать резерв убытков в комплексе, а не частично (отдельно для РПНУ и РЗУ).

3. Для оценки РПНУ нужно выбрать максимальный показатель из величины, полученной описанным выше методом.

4. При статистическом методе оценки и справедливом результате суммы РПНУ и РЗУ итоговый показатель может оказаться завышенным.

5. Объединение в одном резерве убытков двух составляющих (РПНУ и РЗУ) приводит к снижению возможности контроля отдельных элементов. Появляется риск недооценки одного из типов резервов в случае переоценки второго.

6. Важность контроля точности оценивания РЗУ объясняется тем, что некоторые статистические методы применяют в виде исходных данных истории резерва убытков типа РЗУ и ориентируются на их показатели.

7. Специальными методами расчета можно оценить резерв убытков по определенной линии, не учитывая исходящее перестрахование.

Учет резерва убытков зависит от структуры защиты от перестрахования:

- квотный тип перестрахования с учетом облигаторного договора по всей линии бизнес-деятельности. В данном случае часть перестраховщика рассчитывается путем умножения на указанный в соглашении коэффициент перестрахования;

- процесс перестрахования всего бизнеса облигаторным соглашением эксцедента расходов. Актуально в ситуации, когда предел наибольшего убытка выбран меньшим или равным объему удерживаемых средств в пределах перестраховочного соглашения;

- линия бизнес-деятельности защищается большим числом факультативных соглашений с разными параметрами. Здесь оценивается часть перестраховщиков в резерве убытков, как произведение закрепленного коэффициента и «грязного» (брутто) резерва убытков. Сам коэффициент рассчитывается как составляющая перестраховщиков в общей сумме выплат или в сумме РЗУ.