Рента с фиксированным сроком – это регулярные денежные выплаты, которые владелец страхового полиса получает в течение установленного договором срока. Главная особенность данного аннуитета в том, что дата первого и последнего платежа известны заранее. Смерть получателя при этом не является основанием для прекращения выплат. Вместо него деньги смогут получать указанные в договоре наследники.

По частоте выплат аннуитеты с фиксированным платежом делятся на:

- ежегодные;

- ежеквартальные;

- ежемесячные.

По размеру платежей различают:

- фиксированные;

- валютные (защищённые от инфляции);

- индексируемые (платёж умножается на индекс инфляции);

- переменные (зависят от доходности финансовой структуры).

Риски и выгоды аннуитета с фиксированным сроком

Аннуитет часто противопоставляют страхованию жизни. При страховании лицо подписывает договор, который покроет ряд рисков. Он делает единовременный платёж в её пользу, который в будущем равномерно распределяется на установленный срок выплат. На этот взнос страховая компания насчитывает проценты, и владелец полиса получает сумму, номинально превышающую размер вклада.

Аннуитет часто противопоставляют страхованию жизни. При страховании лицо подписывает договор, который покроет ряд рисков. Он делает единовременный платёж в её пользу, который в будущем равномерно распределяется на установленный срок выплат. На этот взнос страховая компания насчитывает проценты, и владелец полиса получает сумму, номинально превышающую размер вклада.

Для страховой компании выгода ренты с фиксированным процентом очевидна, поскольку известно, какую сумму предстоит выплатить. Когда срок аннуитета не зафиксирован в контракте, сосчитать наперёд количество и сумму выплат невозможно, поскольку нельзя спрогнозировать, сколько лет проживёт владелец полиса. В связи с этим страховщики предлагают более высокий процент по ренте с ограниченным сроком выплат.

Риски для страховщика, связанные с фиксированным сроком ренты состоят в низкой доходности финансовых инструментов. Для плательщика существует риск банкротства страховщика, а также высокой инфляции.

Застраховать свой капитал для получения регулярного дохода можно как в страховой компании, так и в других пенсионных, кредитных или других финансовых организациях.

Расчет выплат ренты

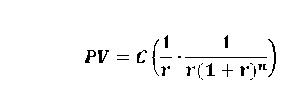

Рассчитать сумму ежегодной выплаты ренты с фиксированным сроком можно с помощью формулы:

где: PV – стоимость аннуитета;

C – сумма денежных выплат за год;

r – процентная ставка;

n – срок ренты.

Зная, какую сумму лицо хочет получить в качестве ежемесячного пособия, в будущем можно подсчитать, сколько составит премия для страховой компании. Обойтись без сложных расчётов по формуле можно с помощью таблицы аннуитетов. Она состоит из пересечений наиболее распространённых процентных ставок и сроков ренты. Цифра на пересечении процента, под который планируется взнос, и срока, на протяжении которого будут выплачиваться деньги, умножается на размер желанной ежегодной выплаты. Полученная сумма – общая стоимость аннуитета, которую необходимо уплатить.

Рента с фиксированным сроком – один из способов сохранить капитал и обеспечить безбедное будущее. Главное преимущество такого вида аннуитета в том, что деньги, переданные страховой компании, ежемесячно будут выплачиваться с процентами равными частями до конца срока договора даже в случае смерти владельца полиса.