Wise

Wise Котировочный спрэд - параметр, представляющий собой разность между ценой, по которой покупается, и ценой, по которой реализуется ценная бумага на бирже. Английское название термина - Quotation spread.

Котировочный спрэд: сущность, пример

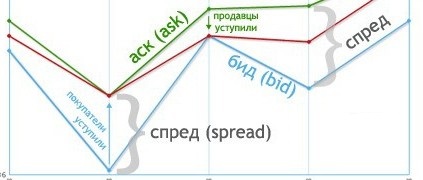

Котировочный спрэд представляет собой разницу цен двух участников сделки:

Котировочный спрэд представляет собой разницу цен двух участников сделки:

- покупателя (бид) - цены, по которой участник готов купить интересующий актив;

- продавца (аск) - цены, которую запрашивает участник, реализующий ценные бумаги.

Котировочный спрэд - наибольшая разница между максимальной и минимальной ценой покупателя и продавца соответственно. Здесь прослеживается следующая зависимость:

- курсовая цена актива будет расти в случае, если число покупателей больше, чем количество продавцов. Причина - готовность покупателей отдавать большую цену за ценную бумагу;

- курсовая цена падает в случае, когда число продавцов преобладает на рынке. В такой ситуации продавцы вынуждены снижать цену актива для его продажи.

Для инвесторов разница между бид и аск имеет большое значение, ведь по ней можно судить о потенциальной прибыли и скрытых расходах, имеющих место при работе с выбранным инструментом (сырьем, облигациями, опционами, акциями, валютой и прочими).

Котировочный спрэд: особенности, правила использования

Котировочный спрэд имеет следующие особенности:

1. Величина спрэда зависит от ликвидности ценной бумаги и может составлять от 0.3% для ликвидных активов до 5-6% для неликвидных акций малоизвестных компаний. Объясняется это следующим образом:

- чем большую ликвидность имеет ценная бумага, тем она популярнее среди трейдеров. При этом дисбаланса между ценой предложения и спроса не возникает;

- акции с меньшей ликвидностью торгуются в условиях диспропорции между предложением и спросом, поэтому котировочная цена растет.

2. Истинная величина спрэда, как правило, меньше котировочной. В сделках с акциями, которые проводят трейдеры в торговых залах, спрэд всегда ниже. Поступление приказов покупки приводит к росту цен спроса и предложения, а продажи, наоборот, к их снижению. Для устранения искажений изучаются только фактические цены проведенных операций.

3. Котировочный спрэд американских ценных бумаг уменьшился после 2001 года, когда произошел переход на 10-тичную систему.

4. По котировочному спрэду между уровнем спроса и предложения инвестор судит об уровне издержек. При редком совершении сделок с ценными бумагами уровень издержек будет минимальным. Если трейдер проявляет максимальную активность и совершает большое число операций ежедневно, то существует риск больших убытков.

5. Размер котировочного спрэда будет расти, когда на рынке имеет место резкая корректировка цен из-за дисбаланса предложения и спроса. Причина в том, что продавцов устраиваются предложения, а покупатели остаются ждать более доступных цен. Расширение котировочного спрэда необходимо для решения двух задач:

- для снижения риска убытков в моменты высокой волатильности;

- для «отговаривания» участников рынка от покупки/продажи ценных бумаг.

6. Широкий котировочный спрэд приводит к снижению потенциальной прибыли и росту финансовых потерь.

Правила использования котировочного спрэда:

1.  Применение лимитных ордеров. С их помощью можно размещать лимит цены на покупку/продажу ценной бумаги на нужном уровне. Это защищает от покупки (продажи) актива по завышенной (заниженной) цене.

Применение лимитных ордеров. С их помощью можно размещать лимит цены на покупку/продажу ценной бумаги на нужном уровне. Это защищает от покупки (продажи) актива по завышенной (заниженной) цене.

2. Расходов на ликвидность лучше избегать. Применение лимитных ордеров способствует росту ликвидности, что снижает риск потерь трейдера на ликвидность, возникающую при исполнении приказов по завышенной цене бид или аск.

3. Оценка котировочного спрэда в процентном виде обязательна. Применение кредитного плеча приводит к росту разницы между ценами аск и бид. По этой причине стоит оценивать процентный параметр спрэда. К примеру, спрэд в 5 центов по акции ценой в 10 долларов больше, чем спрэд в 5 центов по акции ценой 50 долларов.

4. Поиск узкого котировочного спрэда - путь к снижению рисков.