VadimarsTrader

VadimarsTrader ФРС должна наказать рынок повышением ставки

Каждый раз, когда Федеральная резервная система готовится к повышению ставки, ее представители начинают планомерно готовить рынок к этому событию, чтобы потом не было бурной реакции и чрезмерной волатильности, однако эти методы должны уйти в прошлое, пишет MarketWatch.

Данная тактика себя не оправдывает, и это стало очевидно после декабрьского заседания.

После того как ФРС повысила ставку, на рынках началась турбулентность, так что смысла готовить рынок нет, итог все равно будет прежним. В пятницу валютный стратег Bank of America Merill Lynch сообщил, что пришло время действовать по-новому.

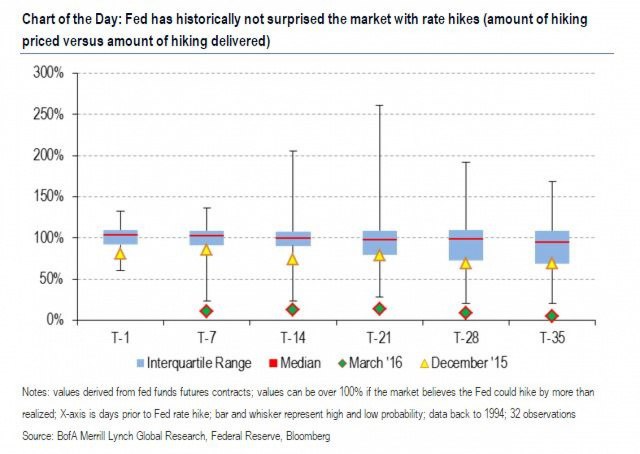

Если посмотреть на ожидания участников рынка перед заседаниями ФРС, то можно заметить важную вещь: Федрезерв никогда не повышает ставки, если рынок не уверен в этом хотя бы на 60%.

Такой подход в какой-то мере противоречит заявлениям самой ФРС, ведь регулятор на словах хочет, чтобы каждое заседание проходило в так называемом режиме live, что означает возможность повышения на любом заседании.

С другой стороны, сейчас действия Федрезерва позволяют максимально снизить волатильность, во всяком случае в теории это так. Тем не менее, повысив ставку, когда никто этого не ждет, регулятор мог бы разорвать порочный круг.

Например, решение повысить ставку на мартовском заседании окончательно убедило бы рынок в том, что в ходе текущего цикла ужесточения монетарной политики каждое решение проходит в режиме live.

Что касается текущих ожиданий, то сейчас вероятность повышения ставки на ближайших заседаниях стремится к нулю. Например, для следующего заседания ФРС 15-16 марта вероятность подъема ставок Центральным банком оценивается рынков как нулевая, свидетельствует FedWatch СМЕ Group. Вероятность повышения ставки в апреле - 22%, а в июне - 47%. Вероятность выше 60% приходится только на сентябрь.

Напомним, что свое решение по ставке Федеральная резервная система объявит 16 марта. Впрочем, вряд ли члены Комитета по операциям на открытом рынке захотят экспериментировать именно сейчас, ведь волатильность сейчас и без того просто дикая.

Достаточно вспомнить события прошлой недели, когда за период с момента объявления решения ЕЦБ и пресс-конференцией Марио Драги пара евро-доллар на полном ходу умудрилась сделать полицейский разворот, сойдя с уровня 1,10 сначала до уровня ниже 1,08, а затем рванув вверх к отметке 1,12.

ЕЦБ объявил о снижении базовой процентной ставки, ставки по депозитам и кредитам "овернайт".

При этом глава центробанка также сообщил об увеличении ежемесячных объемов выкупа активов, а также новых мерах по стимулированию кредитования, инфляции и экономического роста в еврозоне.

На самом деле, еще большой вопрос, захочет ли вообще Федрезерв когда-нибудь удивлять рынок. Бытует мнение, что американский центробанк и крупнейшие банки Уолл-стрит работают в связке.

Впрочем, даже если это не так, Федрезерву необходимо вернуть контроль над рынком, поскольку сейчас главными действующими лицами здесь ощущают себя как раз банкиры и именно от их поведения и отталкивается регулятор.