Гагарин

Гагарин Шанс есть всегда, задача трейдера, увидеть его, как можно раньше;).

Преамбула.

Мы вошли в фазу грандиозной технологической революции в автомобилестроении, сопоставимой с изобретением ДВС (двигателя внутреннего сгорания).

Зададим себе вопрос:

На каком топливе будет работать автомобильная, погрузочная, строительная техника, в развитых странах к 2025 году?

Сегодня, уже для многих, ответ очевиден. Топливо из продуктов переработки органического сырья (нефть, газ), уступит пальму первенства другим источникам энергии и тут вне конкуренции электромобили на аккумуляторах или на водородном топливе.

Оба электромобильных варианта – перспективные, но:

У батареечных есть невыпячиваемые проблемы:

- Вес «батаейки» 400-500 кг, что составляет > 20% веса авто.

- Абсолютно не учитывается стоимость утилизации таких Energizer-ов в стоимости авто.

- Время полной зарядки упёрлось в 30 (тридцать) минут и который год не снижается, не смотря на беспрецедентный «мозговой штурм».

- Стабильность выходных характеристик батареи (ток и напряжение), при разрядке, требует допоборудования, примерно до 150 кг, не учитываемых как вес батареи, что лукавство и искажение истины.

У водородных, на мой взгляд, всё перспективнее, технологичнее и красивее что-ли.

Раскрою мысль через ассоциацию:

В 1982-4 годах, я занимался стендовыми испытаниями высокоскоростных редукторов, для рулей-элеронов «Бурана». Среда будущей эксплуатации – невесомость\перегрузки. Главный конструктор редуктора заставлял приспосабливать агрегат, изготовленный ранее, для эксплуатации в наземных условиях, добиваясь, работоспособности в невесомости, подведением дополнительных вспрысков масла во все точки качения, что в конечном итоге, привело к переусложнению блока и к одноразовости его использования. В это время в соседней лаборатории «тихий гений», обычный конструктор, создал специализированный редуктор, где за счет изменений внутренней геометрии корпуса редуктора, масло в невесомости и при перегрузках, концентрировалось именно там, где необходимо, что сразу упростило конструкцию и подняло работоспособность от одного цикла до не менее двадцати.

Так и в нашем случае с электромобилем, батареечный вариант – решение в лоб, водородный – с большим потенциалом инноваций.

У водородных, потрясающая экологичность - на выхлопе тепло и вода и отсутствие (почти) токсичных отходов от утилизации.

Считаю, за электромобилем на водородном топливе будущее, а не за аккумуляторным.

Конечно, если не будет изобретена супербатарейка, которая станет занимать не более 5% от веса автомобиля, заряжаться за пару минут и давать стабильные выходные характеристики без допоборудования……………. пока такая перспектива не просматривается.

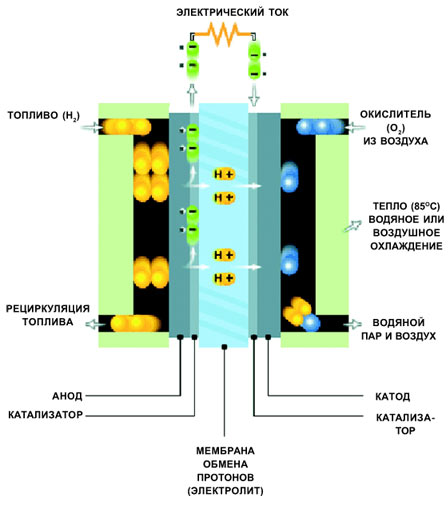

Принципиальная схема водородного источника энергии

НА СЕГОДНЯ:

Решены главные технические проблемы водородного двигателя/топлива:

- Заправка 3-5 (три-пять) минут, для пробега от 350км.

- Пробег от одной заправки превысил 350 км.

- Катализатор увеличил свой ресурс до 3(трех) лет или выше 150000 км. (благодаря разработкам 3М).

- Стабильные выходные характеристики, за весь цикл заправки.

- Безопасность двигателя и заправки стала сопоставима с ДВС.

- Создана домашняя заправочная станция (совместная разработка Plug Power & Honda|Toyota).

Осталась одна проблема, решение которой СРАЗУ приведет не к кратному, а к экспонентному росту авто на водородном топливе – городская заправочная инфраструктура, а это вопрос для запада решаемый.

Сегодня программа авто на водородном топливе готовится к гигантскому прыжку, о чем со всей убедительностью продемонстрировал, только-что завершившийся автосалон в Китае.

Теперь о главном.

Рассмотрим СЕГОДНЯШНЮЮ перспективу заработать на акциях водородных компаний на примере PLUG POWER Inc.

Немного истории…

Надо отдать должное олигархическому тандему Потанин-Прохоров, они первые, среди наших бизнесменов, «прочухали» гиганскую коммерческую перспективность водородного топлива.

Летом 1996 года приобрели ~35% тогдашнего американского стартапа PLUG POWER Inc., занимавшегося разработками, в области водородной энергетики, за ~250 млн. долларов.

И я думаю, что если-бы не куршавельский, развод «бессмысленный и беспощадный», эти акции до сих пор были-бы в их портфолио.

Но, сослагательного наклонения в бизнесе (да и везде) не существует.

Моя версия «развода»:

Один посчитал себя обделённым и захотел единоличного контроля над никелевыми денежными потоками страны, второй так «заматерел», что половина бизнеса, стала казаться ему уже некоей справедливой оценкой.

Первый начал интриговать …….грязновато, второй такое поведение назвал предательством…… и началась делёжка, в которой PLUG POWER стал, недооцененной обеими сторонами, «разменной монетой».

В итоге, в 2009? году Потанин, кому и достался стартап, продал свою долю за ~40 млн. долларов.

Бизнес по руcски, блин.

После 2009 года акции падали на два порядка, росли почти на два порядка, снова падали на порядок, сейчас неустойчивое равновесие в районе 2-х долларов.

Необходимое пояснение:

Понятно, что как только в 1996 в стартап PLUG POWER пришли стратегические инвесторы, а американским спекулям стало ясно - быстрого прорыва в водородной технологии не будет, началась агрессивная, я бы сказал ожесточенная игра на понижение, тем более, что стратеги оказались русскимиJ.

Что несомненно повлияло на решение продать пакет после «развода».

Но компания развивалась, сконцентрировав в себе полный цикл: производство водорода – зарядка – создание надежного водородного источника тока.

К концу 2013 года на компанию обратил внимание монстр мировой торговли WALMART.

В 2014 году он заключил стратегическое соглашение с PLUG POWER по которому, за пять лет разработчик обязался переоснастить все логистические центры гиганта электрическими автопогрузчиками на водородном топливе + станция добычи водорода + станция безопасной заправки.

PLUG POWER подписал этот договор, как якорный, с выходом на себестоимость, начиная с 75% выполнения объёма договора. Это дало повод ещё раз сыграть американским спекулям в их «горки»J.

2015 год дал окончательную уверенность, что PLUG POWER перестанет быть убыточной компанией и перейдёт в зону устойчивого прибыльного роста. Почему? Посмотрите какие клиенты подписали долгосрочные контракты в прошлом году:

Nike например, оборудует водородными погрузчиками крупнейший в Америке логистический центр с помещением размером 100 (сто)!! футбольных полей.

Ещё компания вышла на европейский рынок и заключила выгодные контракты с шестью фирмами, лень искать, помню что был крупнейший продуктовый ретейлер Бенилюкса.

За последние два года были заключены договора со следующими компаниями:

Впечатляет?

Но именно NIKE и HOME DEPOT в прошлом году внесли перелом своими баснословными контрактами!

PLUG POWER на «низком старте», по моему осторожному прогнозу:

В этом году прибыльность и кратный рост (1,5-3);

В течении 5-ти лет рост акций до 50-150 долларов.

Весьма…весьма сладкая тема для трейдера.

Примечание.

Знак ~ означает, что цифра не перепроверена, но автор считает: погрешность не превышает 10%.

Предупреждение.

Автор владеет акциями PLUG POWER Inc., соответственно имеет личную заинтересованность в их росте. При анализе объективности статьи рекомендуется учитывать данное предупреждение.

Очевидно, к пипсу-интрадею-свингу данная информация не имеет никакого отношения..........

Если серьезно, очень интересно, спасибо.

Если серьезно, очень интересно, спасибо.

UT Mag настолько популярный, что сам Гагарин уже постит тут)