Григорий Богданов

Григорий Богданов Добрый день, уважаемые читатели!

15 сентября прошла третья квартальная экспирация. Прошла она с завидным спокойствием, последнее время именно квартальные экспирации проходят гладко, в отличие от месячных - посмотрим, сохранится ли эта тенденция в декабре, где уже пару лет подряд возникают неприятные сюрпризы.

Заметил, что уже сейчас панические настроения приобретают все большую силу: кто-то боится волатильности в послевыборный период, кто-то трепещет в ожидании приближения конца года. Я не жду чего-то особенного, буду работать с тем рынком, который будет. Один из недостатков (если это можно, конечно, назвать недостатком) опционов является то, что нельзя поныть, что "рынок плохой". Есть стратегии под любой рынок и нужно подстраиваться под текущие реалии.

16 сентября ЦБ РФ снизил ключевую ставку до 10%. Хороший тренд, если он продолжится. Принятие закона об отмене НДФЛ на облигации, планомерное снижение ключевой ставки делают все более привлекательным облигации и дивидендные акции. Пока приток новых людей аккуратно работающих на бирже хотя бы с базовыми инструментами очень слаб, поэтому есть над чем работать и фронт работы очень велик.

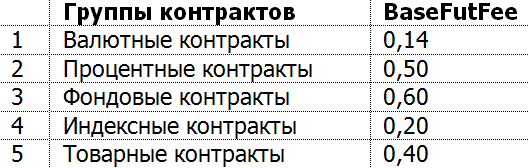

Одна из последних обсуждаемых тем - изменение комиссии на срочном рынке ФОРТС. Действительно, с 3 октября вступают новые тарифы, которые будут теперь рассчитываться в процентах от оборота, вместо жесткой суммы в рублях за контракт.

Одним базисным пунктом признается 0,01% от стоимости фьючерса в рублях. К примеру, закрытие SiZ6 на конец пятницы 66525, тогда расчет следующий: 66525 / 10000 * 0,14 = 93 копейки. Очень важно понимать, что оборотом считается именно сумма в рублях, а не в пунктах, т.е. стоимость в пунктах необходимо разделить на шаг цены и умножить на стоимость шага. Цена закрытия RiZ6 95580, тогда 95580 / 10 * 13,018 / 10000 * 0,20 = 2,49 руб.

Как мы видим, на текущих значениях комиссия несколько выше, чем была ранее, что и вызвало массовое негодование на различных интернет-ресурсах. Тем не менее стоит отметить, что:

1) абсолютная величина комиссии по-прежнему осталась очень низкой

2) переход к расчету от стоимости абсолютно справедлив и отражает динамику инструмента (в случае падения и комиссия снижается)

3) биржевая комиссия на фондовом рынке составляет 0,01% от оборота, здесь же она еще уменьшается на ставку базисного пункта

На сайте биржи обозначены важные примечания:

Сделки с опционами в течение всего переходного периода (03.10.2016 – 02.10.2017) будут тарифицироваться на основе величин биржевых сборов за сделки с фьючерсами, в размере 0,5% от теоретической цены опциона в рублевом выражении, зафиксированной по итогам вечернего клиринга, предшествующего дате расчета сбора, но не более чем 2 (две) величины сбора за сделки с фьючерсами.

Скальперские сделки:

- в отношении фьючерсов – безадресные сделки, приводящие к открытию и закрытию позиции по фьючерсному контракту в течение одного Торгового дня

- в отношении опционов – безадресные сделки, которые могут привести к открытию противоположных позиций по базовому активу в случае исполнения опционов в течение одного Торгового дня. К открытию длинной позиции по фьючерсному контракту могут привести покупка опциона CALL и продажа опциона PUT. К открытию короткой позиции по фьючерсному контракту могут привести продажа опциона CALL и покупка опциона PUT. Скальперские пары для опционов (покупка базового актива – продажа базового актива):

- покупка CALL продажа CALL

- покупка CALL покупка PUT

- продажа PUT покупка PUT

- продажа PUT продажа CALL

Для опционов приведена достаточно сложная формула расчета комиссии, поэтому я думаю проще первоначально посмотреть по отчетам, однако там переход к плате от стоимости должен вызвать изменения в лучшую сторону, т.к. опционы дешевле фьючерсов.

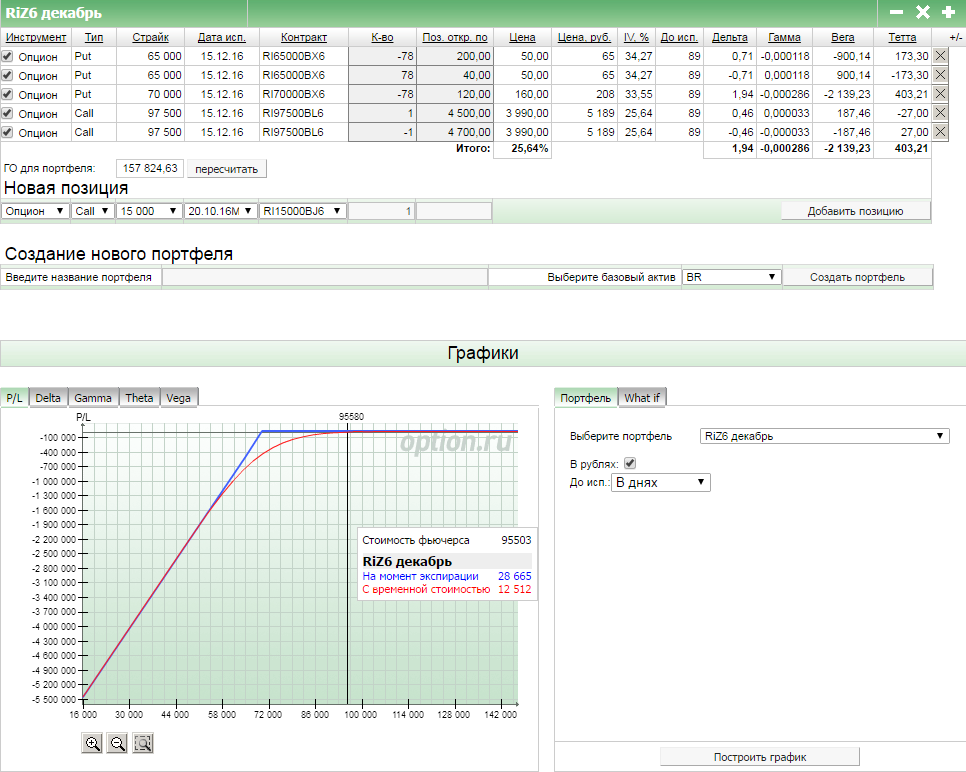

Вернемся к нашему модельному портфелю. На прошлой неделе я все же роллировал проданные путы на 70й страйк. Возможно, с учетом текущей коррекции это было сделано несколько преждевременно, однако цена 65 путов стабильно удерживалась на уровне 80% от премии. Как я писал в прошлой статье, в этом случае можно действовать.

Роллирование обеспечило хороший потенциал для дальнейшего нахождения в позиции, поэтому существенных действий на текущий момент не требуется. Сам факт роллирования добавляет нам сумму по очень простому расчету: (Новая премия - Остаточная премия) * Количество контрактов. Важно сделать это с учетом стоимости шага фьючерса: (120 - 40) * 78 = 6240 пунктов >>> 6240 / 10 * 13,018 = 8123,23 руб.

Используя эту сумму, я попробовал подхватить падение покупкой коллов 97,5 страйка за 4500 пунктов. В худшем случае моя добавочная премия к экспирации составила бы 6240 - 4500 = 1740 пунктов. Однако не увидев развития движения в мою сторону, я вышел в символический плюс, так что текущая позиция снова состоит только из проданных путов.

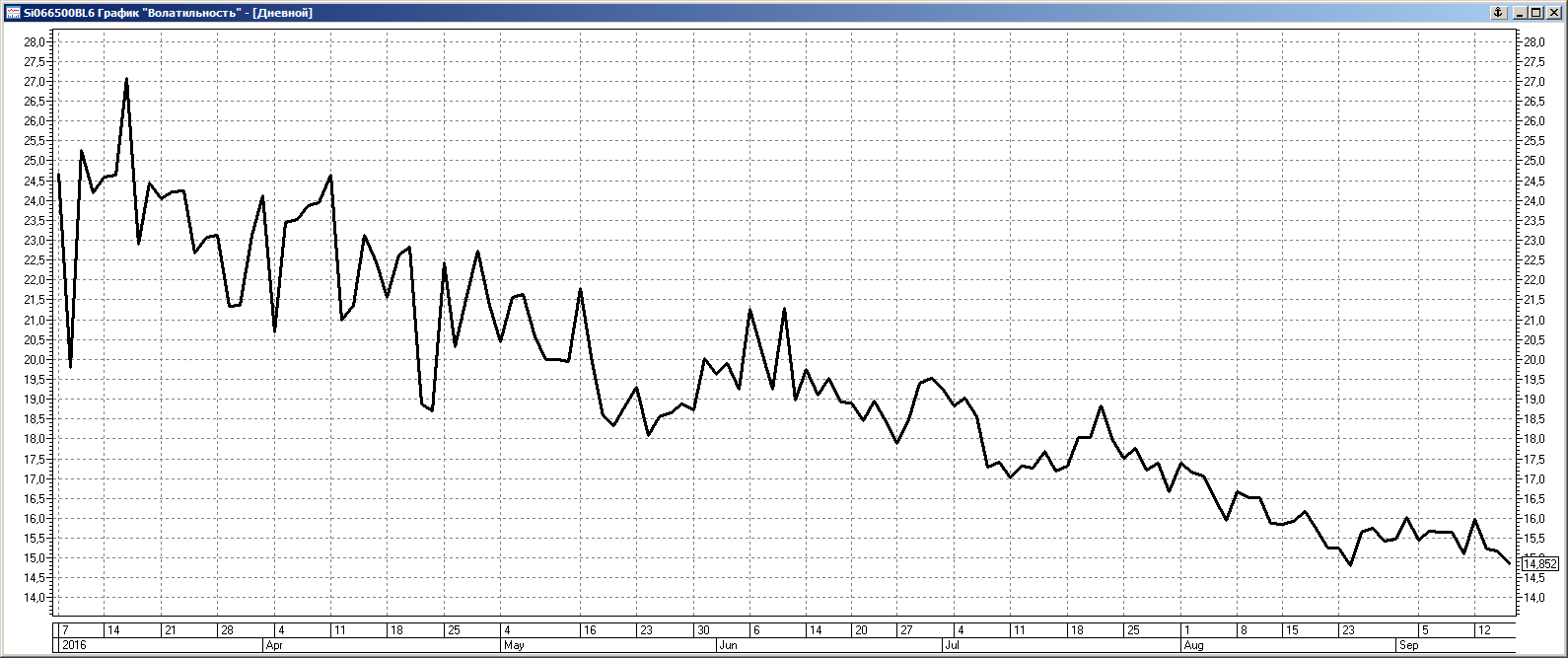

Интересно отметить, что даже с учетом всех панических настроений, центральный страйк по доллару в декабре совершенно не наращивает волатильность. Поэтому снова целесообразны варианты конструкций на изменение базового актива, например, стреддл. Текущий центральный страйк 66500, при создании стреддла безубыток будет в случае изменения БА на 4000 руб., однако можно:

1) выйти раньше в случае быстрого изменения БА

2) зафиксировать прибыль в случае внезапного роста волатильности

3) улучшить результат активным управлением конструкцией

16 сентября на фондовом рынке были неплохие распродажи. Особенно отличились нефтянка и электроэнергетика. Если у вас есть солидная цель по эмитенту, подобные дни не просто собьют вас с толку, а наоборот придадут позитив вместо негатива. Падение актива для вас не повод паниковать, а повод радоваться, что вы можете купить еще этих замечательных бумаг по выгодной цене и высидеть еще больше прибыли. Предлагаю обратить внимание на МРСК Волги, дочернюю компанию Россетей (которые тоже неплохо скорректировались в пятницу и тоже заслуживают пристального внимания). Рекомендую изучить данную компанию.

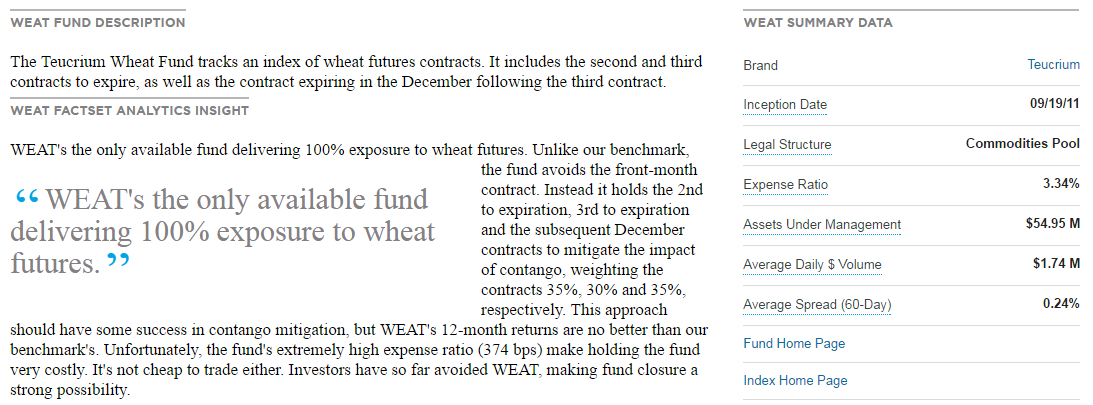

Отставив в сторону российских эмитентов и производные инструменты РФ, я не мог не обратить внимание на динамику пшеницы в этом году.

Серьезнейшее снижение, которое заставляет задуматься о вариантах покупки. Разумеется подобная покупка должна быть без плеча, не на весь счет. В идеале на треть, в худшем случае на половину, чтобы можно было позже добавить еще рабочих частей в случае дальнейшего снижения. На фьючерсном рынке подобный вариант был бы достаточно дорогостоящим, на ФОРТС пшеница совершенно неликвидна, поэтому я задался вопросом существования ETF на это дело. Единственный вариант, который я нашел, это WEAT.

Динамика совпадает, цена достаточно низкая, около семи долларов, однако невысок объем торгов, а также необходимо оценить годовые издержки, которые возникнут при удержании среднесрочной позиции в этом инструменте.

Слабая популярность объясняется дороговизной фонда, как для управляющей компании, так и для держателей. Инвестор платит 3,34% годовых, для сравнения годовая ставка у Finex менее одного процента (FXMM 0,49%), годовые затраты при торговле SPY 0,09%. Хотя если ставить целью заработать более 50% годовых на росте, это высокие, но допустимые затраты.

Статья сегодня получилась достаточно многосторонней.

Буду рад вопросам, пожеланиям, рекомендациям. Желаю успехов!

Оказалось что это я трейдер посредственный

Оказалось что это я трейдер посредственный

Я МРСК Волги так и не купил) Такое отвесное падение. В таких случаях я обычно дожидаюсь первого сильного выноса наверх, а потом на коррекции этого выноса уже покупаю. Чаще всего дают зайти, потому что первый рост после длительного падения обычно слабый. А почему пост так называется?)