Solomatin

Solomatin В пенсионной системе России в 2015 году произойдет ряд событий и изменений, которые коснутся всех участников системы обязательного пенсионного страхования: и нынешних, и будущих пенсионеров, а также российских работодателей.

"НОВАЯ ПЕНСИОННАЯ ФОРМУЛА ПРОЩЕ, ЧЕМ КАЖЕТСЯ"

С 1 января 2015 года вступили в силу федеральные законы от 28.12.2013 №400-ФЗ «О страховых пенсиях» и от 28.12.2013 №424 – ФЗ «О накопительной пенсии». Таким образом, в стране изменился порядок формирования пенсионных прав и начисления пенсий, который затронул всех трудоспособных граждан.

Основная задача, решаемая в рамках совершенствования системы – повышение пенсионного обеспечения граждан в условиях ухудшающейся демографической ситуации. Новая пенсионная формула призвана повысить заинтересованность застрахованных лиц и работодателей в своевременной и в полном объеме уплате страховых взносов. Новый порядок расчета пенсий должен способствовать выходу трудового рынка «из тени» и сокращению выплат зарплат «в конвертах». Пенсионная система станет более сбалансированной.

Новая формула наряду с другими мерами позволит, с одной стороны, удерживать пенсионную систему в относительно сбалансированном состоянии, а с другой - обеспечить поступательное увеличение пенсий. В наиболее полной мере пенсионная формула затронет нынешнее молодое поколение, тех, кто только начнет свой трудовой путь в 2015 году. По новому законодательству уходит такое юридическое понятие как трудовая пенсия по старости. Вводится два вида самостоятельных пенсий – страховая и накопительная. Причем страховая пенсия будет формироваться в баллах, индивидуальных пенсионных коэффициентах, а накопительная, как и сегодня, в рублях.

Новая пенсионная формула

С 1 января 2015 года вводится новый порядок формирования пенсионных прав граждан и расчета пенсии в системе обязательного пенсионного страхования — т. н. «новая пенсионная формула». Трудовая пенсия трансформируется в два вида пенсий: страховую и накопительную. Для расчета страховой пенсии по новым правилам впервые вводится понятие «индивидуальный пенсионный коэффициент» (пенсионный балл), которым оценивается каждый год трудовой деятельности гражданина. Чтобы получить право на назначение страховой пенсии по старости, необходимо иметь 30 и более пенсионных баллов, однако эта норма в полной мере начнет действовать с 2025 года, а в 2015 году достаточно будет иметь 6,6 баллов. Меняются и требования к минимальному стажу для получения права на пенсию по старости. С нынешних 5 лет он вырастет до 15 лет. Однако, как и в случае с пенсионными баллами, предусмотрен переходный период: в 2015 году требуемый минимальный стаж составит 6 лет и будет в течение 10 лет поэтапно увеличиваться — по 1 году с каждым годом. Стоит отметить, что в новой пенсионной формуле, помимо периодов трудовой деятельности, баллы также будут начисляться за социально значимые периоды жизни человека, такие как военная служба по призыву, отпуск по уходу за ребенком, период ухода за ребенком-инвалидом, гражданином старше 80 лет и др. С 1 января 2015 года стоимость пенсионного балла составит 64,1 рубля, размер фиксированной выплаты к страховой пенсии — 3 935 рублей. Но уже с 1 февраля 2015 года стоимость балла и размер фиксированной выплаты будут проиндексированы на фактически сложившийся индекс потребительских цен за 2014 год. Все сформированные на сегодня пенсионные права при конвертации в пенсионные баллы сохраняются, их размер не будет уменьшен. Все уже назначенные пенсии при конвертации пенсионных прав в баллы не могут быть уменьшены.

Личный кабинет застрахованного лица

В январе 2015 года Пенсионный фонд России запускает новый электронный сервис «Личный кабинет застрахованного лица». Он позволит гражданинам допенсионного возраста в режиме реального времени узнать о своих уже сформированных пенсионных правах. Кабинет будет размещен на официальном сайте ПФР www.pfrf.ru, доступ к нему получат все пользователи, прошедшие регистрацию в Единой системе идентификации и аутентификации (ЕСИА) или на сайте госуслуг. Через Кабинет гражданин сможет узнать о количестве накопленных пенсионных баллов и длительности стажа, учтенных на его индивидуальном счете в ПФР. Важно отметить, что все представленные в Кабинете сведения о пенсионных правах граждан сформированы на основе данных, которые ПФР получил от работодателей. Поэтому, если гражданин считает, что какие-либо сведения не учтены или учтены не в полном объеме, у него появляется возможность заблаговременно обратиться к работодателю для уточнения данных и представить их в ПФР. При этом сервис позволяет узнать, сколько пенсионных баллов гражданину может быть начислено в 2015 году. Для этого достаточно ввести в соответствующее окно ожидаемый ежемесячный размер своего дохода от трудовой деятельности до вычета НДФЛ. Максимальное количество баллов, которое можно набрать в 2015 году — 7,39. Для удобства пользователей предусмотрена функция мгновенного формирования и печати извещения о состоянии индивидуального лицевого счета гражданина («письма счастья»). Кроме того, сервис предоставляет информацию о пенсионных накоплениях, в том числе данные о добровольных взносах в рамках Программы государственного софинансирования пенсии и средствах госсофинансирования.

В Кабинете можно воспользоваться усовершенствованной версией уже известного всем пенсионного калькулятора. С 2015 года калькулятор становится персональным. В новой версии он учитывает уже сформированные пенсионные права в пенсионных баллах и стаж. Основной задачей калькулятора по-прежнему является разъяснение порядка формирования пенсионных прав и расчета страховой пенсии, а также демонстрация того, как на размер страховой пенсии влияют такие показатели, как размер зарплаты, продолжительность стажа, выбранный вариант пенсионного обеспечения, военная служба по призыву, отпуск по уходу за ребенком и др.

Повышение пенсий и социальных выплат

С 2015 года индексация страховых пенсий будет осуществляться через индексацию стоимости пенсионного балла. На 1 января 2015 года его стоимость составляет 64,1 рубля. В бюджете ПФР заложены расходы на индексацию стоимости коэффициента с 1 февраля 2015 года на 7,5%, однако стоимость балла будет проиндексированы на фактически сложившийся индекс потребительских цен за 2014 год — 9,8% (ожидается). Вместе со страховой пенсией на фактический уровень инфляции 1 февраля будет проиндексирована и фиксированная выплата к ней (аналог нынешнего фиксированного базового размера). В итоге среднегодовой размер страховой пенсии по старости в 2015 году составит не менее 12 422 рублей. С 1 апреля 2015 года на фактически сложившийся индекс роста уровня прожиточного минимума пенсионера — не менее 11,9% — будут проиндексированы социальные пенсии. В результате в 2015 году среднегодовой размер социальной пенсии составит не менее 8 255 рублей. 1 апреля размеры ежемесячной денежной выплаты (ЕДВ) будут проиндексированы на 5,5%.

Материнский капитал

Размер материнского капитала с 1 января 2015 года будет проиндексирован и составит 453 026 рублей, что на 23,6 тыс. рублей больше, чем в 2014 году. На выплату его средств в 2015 году в бюджете ПФР заложено до 344,5 млрд. рублей. Это на 43,5 млрд. рублей больше, чем в 2014 году. Направления использования материнского капитала остаются прежними: улучшение жилищных условий семьи, обучение и содержание детей в образовательных учреждениях, увеличение пенсии мамы.

Страховые взносы и отчетность

Тариф страхового взноса на обязательное пенсионное страхование в 2015 году остается на уровне 22%. Предельный фонд оплаты труда, с которого уплачиваются страховые взносы в систему обязательного пенсионного страхования, в 2015 году будет проиндексирован и составит 711 тыс. рублей (плюс 10% сверх этой суммы). При этом по-прежнему дополнительный тариф страховых взносов для работодателей, имеющих рабочие места на вредных и опасных производствах (если работодатель не проводит спецоценку условий труда), в 2015 году составит по Списку №1 — 9%, по Списку №2 и «малым спискам» — 6%. Численность работников организаций, которые должны представлять в ПФР отчетность в электронном виде, снижается с 50 до 25 человек. То есть теперь, если количество сотрудников, которым производятся выплаты, в компании превышает 25 человек, то отчетность по страховым взносам представляется в форме электронного документа с электронной подписью. При этом уже почти 90% страхователей уже перешли на электронное взаимодействие с ПФР.

С 2015 года суммы страховых взносов в соответствующие государственные внебюджетные фонды работодатели должны определять точно: в рублях и копейках. До 2015 года суммы страховых взносов определяли в полных рублях. Помимо этого с 2015 года с выплат иностранным гражданам и лицам без гражданства, временно пребывающим на территории РФ, начисляются пенсионные взносы вне зависимости от срока действия заключенных трудовых договоров. В 2015 году индивидуальные предприниматели, адвокаты, нотариусы и другие физические лица, уплачивающие страховые взносы в фиксированном размере и чья величина дохода превышает 300 тыс. рублей, впервые уплачивают 1% от суммы превышения величины дохода за расчетный период. Этот 1% необходимо уплатить не позднее 1 апреля, следующего за отчетным годом.

Программа государственного софинансирования пенсии

31 декабря 2014 года закрывается вступление в Программу государственного софинансирования пенсии. У всех тех, кто успеет стать участником Программы до этого срока, есть возможность сделать первый взнос для ее «активации» — до 31 января 2015 года включительно.

Таким образом, всем тем, кто вступил или вступит в программу в период с 1 октября 2008 года по 31 декабря 2014 года и сделал или сделает первый взнос до 31 января 2015 года включительно, государство обеспечит софинансирование добровольных взносов на будущую пенсию в течение 10 лет (с года первого взноса) при условии уплаты взносов в сумме не менее 2 000 рублей за год.

Выбор варианта пенсионного обеспечения

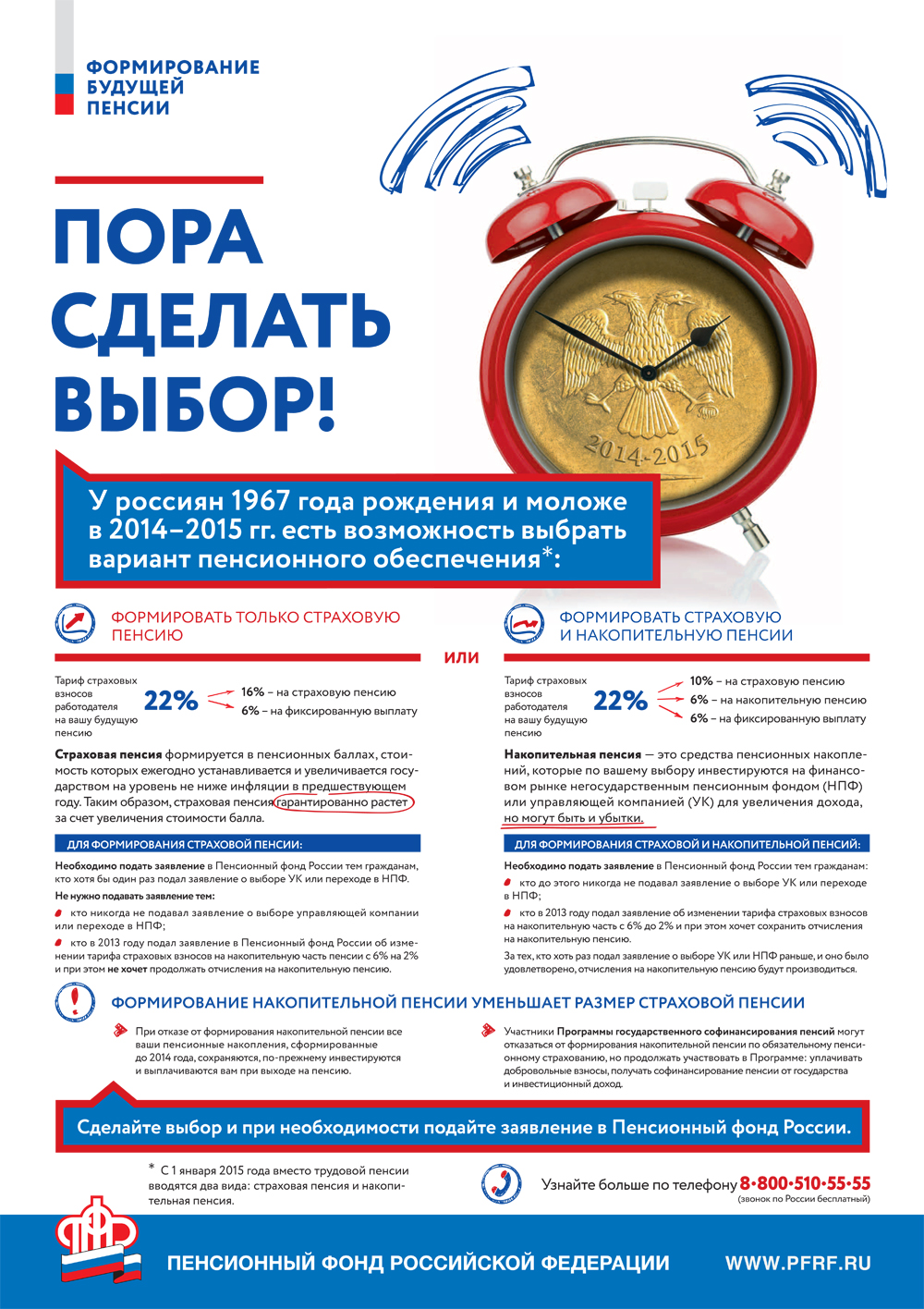

Граждане 1967 года рождения и моложе в 2015 году имеют возможность выбрать вариант формирования пенсионных прав: либо формировать страховую и накопительную пенсии, либо выбрать формирование только страховой пенсии. Выбор варианта будет напрямую влиять на количество пенсионных баллов, которое гражданин может набрать за год. Если гражданин формирует только страховую пенсию, максимальное количество баллов, которое он может заработать за год, — 10. Если гражданин формирует и страховую, и накопительную пенсии — 6,25. При выборе соотношения процентов формирования страховой и накопительной пенсий следует помнить о том, что страховая пенсия гарантированно увеличивается государством не ниже уровня инфляции. Средства же накопительной пенсии инвестирует на финансовом рынке выбранный гражданином негосударственный пенсионный фонд или управляющая компания. Доходность пенсионных накоплений зависит от результатов их инвестирования, может быть и убыток от инвестирования. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов. Важно отметить, что в 2015 году независимо от выбора варианта пенсионного обеспечения у всех граждан формируются пенсионные права только на страховую пенсию исходя из всей суммы — 22% — начисленных страховых взносов.

Выплата средств пенсионных накоплений

В 2015 году Пенсионный фонд продолжит выплачивать средства пенсионных накоплений. Если гражданин уже является пенсионером или имеет право на назначение пенсии и при этом имеет средства пенсионных накоплений, то ему следует обратиться в ПФР за соответствующей выплатой. Если гражданин формирует свои пенсионные накопления через негосударственный пенсионный фонд, то с заявлением следует обратиться в соответствующий НПФ. Важно отметить, что с 2015 года вносятся изменения в сроки обращения за назначением единовременной выплаты. Напомним, если при выходе на пенсию объем пенсионных накоплений гражданина в общей сумме его пенсии составляет пять или менее процентов, пенсионные накопления выплачиваются в виде единовременной выплаты. Теперь, с 2015 года, если гражданин получил свои пенсионные накопления в виде единовременной выплаты, следующая единовременная выплата может быть произведена ему не раньше, чем через пять лет. Данное изменение в первую очередь касается участников Программы государственного софинансирования пенсии, являющихся пенсионерами

Вот как это видят наши исполнители:

Сокращения расходов бюджета на 10% недостаточно, сказал министр финансов Антон Силуанов. По его словам, за 2015 год нужно подготовить две реформы – пенсионную и социальную, которые облегчат давление на казну

«Действующий бюджет формировался в условиях, которые отличаются от сегодняшних, и правительство уже предприняло первые меры, чтобы привести его в соответствие с экономическими реалиями, – говорит Силуанов. – Мы не можем себе позволить расходы, рассчитанные при цене в $100 за баррель. Поэтому мы сократили объем доводимых бюджетных обязательств до министерств и ведомств на 10%. Это означает, что они должны сократить траты на эту величину, определив приоритетные статьи расходов. За счет этой меры сохраняется порядка 1 трлн руб.». Но, по его словам, от снижения нефтегазовых доходов бюджет недополучает более 3 трлн руб. «Что делать в этой ситуации? Понятно, что в этом году мы не можем допустить резкого сокращения бюджетных расходов. Для этого по крайней мере нужно провести подготовительную работу. Но от целого ряда расходов мы можем либо вообще отказаться, либо принять решение об их переносе на более долгие сроки. Такая задача стоит: при падении экономики на величину порядка 4%, расходы бюджета растут на 11,7% в номинальном выражении, мы же можем себе позволить прирост не более 5%. Президент вообще поставил задачу сократить расходы на 5% в реальном выражении. Вот этим надо заниматься», – считает министр.

Пока этого не сделано, можно позволить себе увеличить бюджетный дефицит: «Я допускаю, что в этом году дефицит бюджета будет выше запланированного, скорее всего, не более 3%», – полагает Силуанов. За 2015 год, помимо 10-процентного сокращения нужно дополнительно оценить обоснованность расходов по целому ряду позиций, с тем чтобы выявить траты, которые можно перенести на более поздние сроки. «План-максимум – уже в 2016 году осуществить целый ряд структурных реформ, обратив внимание на военные расходы и трансферт во внебюджетные фонды, прежде всего в Пенсионный фонд. Часть социальных расходов и расходов на силовой блок можно перераспределить на статьи, которые дают эффект для экономики и для наращивания человеческого капитала (образование и здравоохранение)», – рассуждает министр. Для этого в 2015 году нужно принять решения по пенсионной реформе, по предоставлению социальных услуг, перейдя на заявительный принцип предоставления последних. «Плюс решить, что мы не должны гнаться за индексацией всех зарплат на уровень инфляции, чтобы не попасть в ловушку. Иначе Резервный фонд можно будет проесть за полтора-два года», – предупреждает Силуанов. «Кроме того наша задача – снизить стоимость заемных ресурсов для бизнеса. Для этого, собственно, и нужны структурные реформы. Мы и раньше говорили об их необходимости, но сейчас ситуация такова, что мы не можем отложить их на потом», – категоричен глава Минфина. В 2013 году власти начали новый этап пенсионной реформы в России, направленный на оптимизацию расходов пенсионной системы. Поправки вступили в действие с 1 января 2015 года. Основное нововведение — пенсионная формула но основе балльной системы с учетом возраста выхода на пенсию и трудового стажа. Частью формулы также стал коэффициент, который ежегодно может пересматриваться правительством. Такие изменения критиковали многие ведущие экономисты, в том числе глава Экономической экспертной группы Евсей Гурвич и экс-министр финансов, председатель Комитета Гражданских инициатив Алексей Кудрин. По его мнению, в частности, новая пенсионная реформа подводит к тому, что все накопленные гражданами коэффициенты будут зависеть лишь от текущих доходов бюджета и, соответственно, трансфертов в Пенсионный фонд. Параллельно власти ограничили в процентах накопительную часть пенсии граждан моложе 1967 года рождения, а затем и вовсе ввели пенсионный мораторий, подразумевающий перевод средств из накопительной части 2014 года в распределительную систему. В прошлом году правительство продлило мораторий и на 2015 год. Кудрин последовательно выступает за повышение пенсионного возраста, указывая, что только эта мера вкупе с некоторыми другими может сбалансировать систему, но и премьер-министр, и президент также последовательно выступают против. Впрочем, новую формулу, которая включает финансовое стимулирование к более позднему выходу граждан на пенсию, уже называют скрытым повышением пенсионного возраста.

думаю дальше говорить не стоит...

От себя добавлю лично - если вы на пути становления или собственного развития, то не думайте об этих мелочах жизни..формируйте свои доходы заранее, пока у вас есть здоровье и время без внуков!

надеюсь после прочитанного у вас сложится правильное мнение об ЭТОМ.