Евгений Былина

Евгений Былина Газпром – одна из крупнейших нефтегазовых компаний мира, газотранспортная и газодобывающая монополия в России. В мировом рейтинге нефтегазовых компаний Газпром держит первое место по добыче газа, по добыче нефти входит в двадцатку мировых производителей.

29 апреля был представлен отчет ОАО «Газпром» по МСФО за 2014 год. Согласно этому отчету, чистая прибыль компании составила 157 млрд руб. против 1165 млрд руб. годом ранее, т.е. произошло падение более чем в 7 раз!!!. Однако годовая выручка от продаж возросла на 6,47% и составила 5,5 трлн руб.

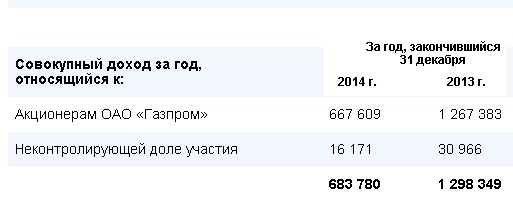

Как говорится в официальном сообщении, прибыль за период, относящаяся к акционерам ОАО «Газпром», в отчетном периоде сократилась на 980 257 млн руб., или 86%, и составила 159 004 млн руб., что объясняется прежде всего влиянием следующих факторов:

- ростом расходов, связанных с курсовой разницей, вызванной девальвацией рубля, который в совокупности увеличилcя на 925 757 млн руб. в 2014 году по сравнению с 2013 годом.

- ростом расходов по созданию резервов под обесценение активов и прочих резервов на 245 510 млн руб. , которые связаны с ростом резервов по дебиторской задолженности НАК «Нафтогаз Украины» на сумму 34 068 млн руб., АО «Молдовагаз» на сумму 5 948 млн руб., а также с начислением резерва предстоящих платежей в отношении финансовых гарантий на сумму 47 407 млн руб.

Также стоит отметить, что произошло значительное увеличение денежных средств компании с 689 млрд. рублей до 1,038 трлн руб.

Чистая выручка от продажи газа в Европу в 2014 году возросла на 69 млрд руб. до 1 трлн 752 млрд, что на 4% больше показателя 2013 года. Это объясняется тем, что проищошел рост средней расчетной цены в рублях, чему даже не помешало 9% (14,9 млрд куб. м.) снижение объемов реализованного газа. А чистая выручка от реализации природного газа в страны б.СССР упала на 8,5 млрд руб. (2%) по сравнению с 2013 годом, когда было реализовано продуктов на сумму 411 млрд. рублей. За 2014 год чистая выручка от продажи продуктов нефтегазопереработки увеличилась на 267 501 млн руб., или на 20%, по сравнению с аналогичным периодом 2013 года, и составила 1 619 214 млн руб.

Операционные расходы, по сравнению с 2013 годом, увеличились на 342 761 млн руб., или на 10%, и составили 3 943 669 млн руб. , а чистая сумма долга компании увеличилась на 48%, с 1,112 трлн руб. на момент 31 декабря 2013 года до 1,650 трлн рублей на момент 31 декабря 2014 года. Это тоже объясняется издержками,связанной с курсовой разницей.

Комментарий от Ильи Балакирева, аналитика UFS IC., дает понять, что такие показатели - не повод для паники и негативных прогнозов:

"Отчетность "Газпрома" по МСФО в целом выглядит достаточно слабо.

В результате, если не будет дополнительного негатива, акции "Газпрома" в ближайшее время могут выглядеть лучше рынка, несмотря на достаточно слабую отчетность. Сохраняем позитивный взгляд на бумагу в среднесрочной перспективе."

"Газпром. Мечты сбываются?" Газпром - мечты закончились