Dmitriy0012

Dmitriy0012 Понятие дефицита и причины его возникновения

Целью существования любого государства выступает выполнения ею своих обязательств перед гражданами. Для того чтобы эти обязательства были выполнены в полной мере государство формирует бюджет.

Бюджет – это фонд денежных средств, который формируется на централизованных началах, и используется государством для финансирования выполнения своих обязательств перед гражданами.

В идеальном варианте, расходы бюджета полностью покрываются его доходами, (сбалансированный бюджет), но в современных экономических реалиях такая ситуация встречается крайне редко. Обычно, под влиянием совокупности различных факторов (природных, экономических, культурных, политических и др.) расходы бюджеты превышают запланированный уровень доходов, и образуют бюджетный дефицит.

Бюджетный дефицит – это ситуация в экономике, когда доходы бюджета не покрывают в полной мере его расходы, вынуждая государство прибегнуть к дефицитному финансированию.

В противовес бюджетному дефициту выступает бюджетный профицит. Бюджетный профицит – это ситуация в экономике, когда доходы бюджета превысили запланированные расходы. В этом случае у страны формируется неиспользованный фонд денежных средств.

Бюджетный дефицит может возникать по следующим причинам:

1. Проведение инновационных изменений в экономическом и промышленном секторе;

2. Сокращения доходов из-за экономических кризисов;

3. Любые непредвиденные чрезвычайные ситуации (военные действия, массовые беспорядки, лесные пожары и т.д.);

4. Неэффективная или нерациональная финансовая политика;

5. Рост социальных выплат без соответственного роста реального ВВП;

6. Коррупция и теневая экономика.

Классификация бюджетного дефицита

По направлениям финансирования дефицита различают активный и пассивный бюджетный дефицит. Активный бюджетный дефицит возникает в связи с проведением инновационно - инвестиционной деятельности, и характеризуется с нехваткой бюджетных ресурсов для финансирования определенных мероприятий связанных с структурной перестройкой экономики. Пассивный бюджетный дефицит возникает, когда существует нехватка средств, для осуществления расходов, связанных с текущими функциями государства.

В зарубежной экономической литературе принято различать три вида дефицита бюджета.

Наглядно-реальный дефицит - объем дефицита равен объему доходов от федеральных налогов, сниженных на объем трансфертных платежей и на суму государственных закупок.

Структурный дефицит - этот вид связан с понятием базовой безработицы. Он представляет собой ситуацию в экономке, когда часть населения не занята в производстве валового продукта, соответственно характеризуется неполучением доходов в бюджет, при текущем объеме социальных выплат.

Циклический дефицит - это результат влияния экономических циклов на доходы и расходы бюджета, связанные с изменениями в спросе и предложении, в связи с экономическим подъёмом или спадом. Формула расчета циклического дефицита следующая: фактический дефицит – структурный дефицит.

По срокам действия можно разделить бюджетный дефицит на:

- Долгосрочный (устойчивый);

- Краткосрочный (кассовый).

Краткосрочный (кассовый) дефицит бюджета - связан с покрытием временных кассовых разрывов между доходами и расходами, которые возникают во время выполнения государством своих функций. Долгосрочный дефицит, исходя из названия, связан з разрывами в финансировании государственных расходов в долгосрочном периоде.

По признаку связи с государственным долгом различают первичный и общий (операционный) бюджетный дефицит. Первичный дефицит - разница между величиной дефицита бюджета и выплатой процентов за долг. Операционный дефицит - дефицит бюджета за вычетом инфляционной части процентных платежей по обслуживанию государственного долга.

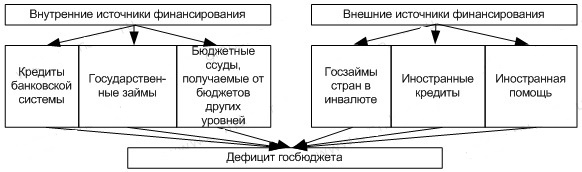

Источники финансирования бюджетного дефицита

По типу кредитора, финансирование дефицита делится на: внутреннее финансирование и внешнее финансирование.

К внутреннему финансированию относятся:

1) Финансирование за счет государственных фондов (фонд накопления, фонд национального богатства, и др.);

2) Финансирование за счет привлечения средств от банковской системы, в том числе от государственных банков;

3) другое внутреннее финансирование (займы от финансовых учреждений, не

финансовых организаций, и т.д.);

4) Приватизация государственного имущества;

5) Финансирование за счет средств бюджетных учреждений;

6) Изменения объемов депозитов и ценных бумаг, используемых для управления ликвидностью;

7) За счет изменения стоимости финансовых активов и обязательств (Корректировка на разницу между стоимостной оценкой активов и обязательств и цене нового выпуска обязательств, на разницу между стоимостной оценкой обязательств и ценой при погашении обязательств, с учетом переоценки в национальной валюте).

К источникам внешнего финансирования относятся:

1) Займы от международных организаций для финансирования экономического развития;

2) Займы от иностранных государств;

3) Кредиты от иностранных коммерческих банков;

4) Заемные средства от поставщика продукции и технологий;

5) Другие внешние займы;

6) изменения объемов депозитов и ценных бумаг, используемых для управления ликвидностью;

7) корректировки на разницу между стоимостной оценкой активов и

обязательств и ценой нового выпуска обязательств, а также на разницу между

стоимостной оценке активов и обязательств и ценой их фактического погашения.

Дефицитное финансирование

Финансирование в условиях депозита может происходить в 2-х формах: в денежной и долговой.

Денежная форма дефицитного финансирования подразумевает под собой эмиссию денежных средств Центральным банком (выпуск в оборот дополнительной массы денег). Данный вид финансирования, как правило, используется очень редко, из-за негативных последствий. К ним относиться, в первую очередь, инфляция, которая возникнет в долгосрочной перспективе. Это связано с тем, что дополнительные деньги не обеспеченны дополнительным валовым продуктом, и они нарушают механизм ценообразования, повышая цены на товары и услуги внутри страны, т.е. фактически вызывают девальвацию собственной валюты. Так же значимыми последствиями использования эмиссии для финансирования дефицита выступает «Эффект Танге». Он связан с тем что, налогоплательщики начинают задерживать выплаты налогов и сборов, с целью уменьшения фактической налоговой нагрузки. Это происходит из-за обесценивания денег, и приводит к снижению реальных доходов бюджета. Что в свою очередь вызывает новый виток инфляционного подъёма. Многие государства налаживают мораторий на использование данного способа, из-за перечисленных негативных эффектов.

Долговое финансирование проводится путем эмиссии облигаций государственного долга на внешних и внутренних фондовых рынках. Данные облигации подразумевают оплату условленного процента после окончания срока займа. Долговое финансирование характеризуется отсутствием негативных последствий, как от денежного: дополнительные денежные средства, которые мобилизуются на фондовом рынке, не являются «новыми», а уже функционировали в экономической системе, поэтому не будет происходить рост уровня инфляции. К долговым источникам финансирование относятся кредиты и займы, описанные в разделе источники финансирования. Долговое финансирование имеет ряд недостатков. Облигации государственного долга, как правило, рассматриваются как надежные долговые инструменты. Что в свою очередь вызывает отток денежных средств от рисковых инвестиций (предпринимательская деятельность), что вызывает сокращение экономического роста государства.

Так же, одним из видов дефицитного финансирования может выступать система налогообложения. В краткосрочном периоде государство может наполнить бюджет увеличивая число и ставки налогов. Но в краткосрочной перспективе данное финансирование неминуемо приведет к снижению экономической активности, переходу экономики в тень и снижению темпов экономического развития.