rainbow

rainbow Дисконтный вексель представляет собой банковский вексель, который выписывается либо продается с дисконтом.

В свою очередь, дисконт – это разница, на которую может быть уменьшена сумма при продаже самого векселя.

Дисконтные векселя обычно принадлежат банку либо приобретаются банком у предыдущего владельца. Весь процесс передачи/приобретения выполняться согласно порядку учета.

Что касается реализации дисконтного векселя, то он всегда реализуется ниже номинала, но в случае погашения – погашается четко по номиналу в конце срока.

Реализация дисконтного векселя всегда подлежит налогообложению. Сумма налога будет рассчитана юридическим лицом, которое его получит. Оплата производится в общем порядке.

Следует отметить, что дисконтный вексель используется как и в качестве средства оплаты, так и в качестве средства получения прибыли. И для первого, и для второго случая средства проще всего разместить на банковском депозите. Но в таком случае депозит не сможет предоставить тех возможностей, которые предоставит дисконтный вексель.

В случае с банковским векселем, векселедателем становится сам банк, а векселедержателем может выступать физическое или юридическое лицо, а также индивидуальные предприниматели.

Главное отличие дисконтного векселя от любого друга вида заключается в том, что с ним нет начисления процентов. Единственное, что важно – это цена, которая указана на ценной бумаге и стоимость приобретенного векселя. Благодаря тому, что существует разница между номинальной ценой и дисконтной, и получается прибыль, которую получает векселедержатель.

В некоторых случаях сумму дисконта может составлять ноль.

При нулевом дисконте векселедержатель не получит прибыли, поскольку номинальная цена и цена для приобретения ценной бумаги, не отличаются.

Также срок погашения векселя имеет прямое влияние на размеры дисконтной скидки.

Некоторые особенности при работе с дисконтными векселями

- Банк будет погашать стоимость векселя четко по его номинальной стоимости

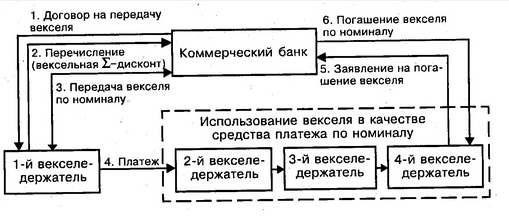

- Во время покупки дисконтного векселя банк и клиент заключают договор. Договор должен обязательно содержать такие пункты:

- – Номинальную цену векселя.

- – Цену продажи векселя.

- – Срок погашения векселя.

- При покупке, векселедержателю необходимо перечислить банку оплату за дисконтный вексель (цена номинала и цена продажи различны).

- После того как клиент оплатил вексель, банк передает ему ценную бумагу. Клиент может либо оставить дисконтный вексель у себя, либо использовать его для оплаты услуг контрагентов.

- Клиент, который получил вексель, может использовать как средство для оплаты платежей. При этом нужно понимать, что учитывается номинальная стоимость.

- Вексель может передаваться нескольким держателям. Последний векселедержатель должен предъявить ценную бумагу в банк, когда придет срок его погашения

Банковский дисконтный вексель – это практически универсальное средство, которое позволяет оставлять сумму под залог, проводить оплату с контрагентами либо просто использовать при расчетах.