Wise

Wise Длинный спрэд бабочка – одна из опционных стратегий, в основе которой лежат опционы одного вида с тремя равными сроками исполнения (экспирации), но разными ценами. Особенность длинной спрэд бабочки – покупка внешней стоимости исполнения и продажа внутренней. Контрактов в центральном страйке должно быть в два раза больше, чем на внешних.

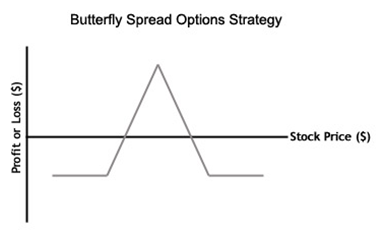

При покупке бабочки трейдер рассчитывает на тот факт, что стоимость базового актива останется в узком диапазоне и не выйдет за его пределы. Участник рынка, который продает бабочку, рассчитывает на изменение стоимости актива. Главные особенности длинного спрэда бабочки – ограниченность риска и минимальный потенциал доходности.

Виды и особенности стратегии длинный спрэд бабочка

В практике опционных стратегий выделяется два основных вида «бабочек»:

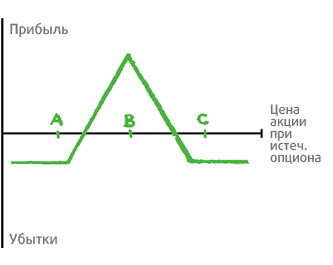

1. Длинная спрэд бабочка из put. Сущность такой стратегии – комбинирование спредов из длинных и коротких put при условии пересечения в точке страйка В. Трейдер ожидает, что put со страйками А и В будут истекать «вне денег», а он сможет получить внутреннюю цену call «в деньгах» при нахождении на страйке С.

Особенность стратегии – ее доступность, ведь продажа двух put происходит с ценой исполнения В. Следовательно, главное отношение риска и прибыли показывает весьма неплохую доходность.

На практике формирование длинной спрэд бабочки со страйком «В» немного «в деньгах» или «вне денег» менее затратная задача, чем только на страйке В. При таком развитии возможен определенный уклон стратегии и искажение ее результатов. Если страйк В больше, чем стоимость базовой акции, то можно рассчитывать на бычий спрэд. В случае когда цена В опустилась ниже стоимости базового актива, то позиция становится медвежьей. В случае бычьего спрэда, как правило, применяется call бабочка (о ней речь ниже).

Есть инвесторы, которые используют в стратегии не акции, а опционы на различные индексы. Причина заключается в том, что индексные опционы обладают меньшей волатильностью (если сравнивать с отдельными акциями). При этом флуктуации в стоимости компонентов индекс, как правило, компенсируются и снижают общую волатильность инструмента.

Основные действия трейдера:

- покупка put со страйком А;

- реализация пары put со страйком В;

- покупка пут с ценой исполнения С.

Основная стоимость базового актива (акции) должна быть на цене исполнения В. При этом у всех опционов должны быть идентичные страйки, и расстояние между двумя соседними датами исполнения также должно быть одинаковым.

Наибольшая прибыль в данной стратегии ограничивается только величиной, равной цене исполнения С за вычетом страйка В и чистых расходов на формирование позиции. Наибольший убыток в данной стратегии ограничен объемом затрат на формирование интересующей позиции.

Важно отметить, что стратегия подойдет исключительно для мастеров и опытных трейдеров, ведь работать необходимо сразу с тремя опционами, да и вероятность получить доход при неправильных действиях очень высока.

Большой вопрос – время исполнения такой стратегии. Как правило, трейдеры применяют длинную спрэд бабочку, когда ожидают небольших изменений в стоимости базового актива на определенном временном диапазоне. На аналогичное развитие событий идет расчет и при планировании безубыточности.

Идеальный вариант развития стратегии, когда базовый актив (акция) находится ровно на цене исполнения В на момент исполнения. Большой вопрос для многих трейдеров – требование по обеспечению позиции. Особенность стратегии в том, что после несения затрат на формирование позиции какого-либо дополнительного обеспечения не нужно.

Особенность стратегии – возможность временного распада. Такое развитие будет положительным для трейдера. В идеале, чтобы все опционы (кроме put с ценой исполнения С) истекали еще до исполнения. Для реализации такой задачи стоимость акции должно равняться цене исполнения В.

Еще один важный момент – волатильность в период совершения сделки. Как только позиция сформирована, воздействие колебаний рынка зависит от позиции ценной бумаги по отношению к стоимости страйков контрактов.

Если прогноз оказался верным, а стоимость базового актива расположилась в позиции страйка В, то для трейдеру важно снижение волатильности. В этом случае трейдера больше интересует пара опционов, которые были реализованы с ценами исполнения В. Если же волатильность снизится, то контракты «около денег» станут дешевле. Как следствие, общая стоимость стратегии уменьшится, и позиция будет закрыта с меньшими расходами. Кроме этого, идеальный вариант - стабильная стоимость ценной бумаги (актива) около цены исполнения В. Если же волатильность снизится, то именно на такой случай и можно рассчитывать.

В случае ошибки прогноза, когда стоимость акции опустилась ниже уровня страйка А или же поднялась выше цены исполнения С, трейдеру необходима растущая волатильность. Особенно это важно, если дата исполнения уже близко. Рост волатильности может привести к повышению стоимости длинных контрактов «около денег» (к таковым относятся цены исполнения А или С) в большей степени, чем коротких контрактов в цене исполнения В. Таким образом, общая цена спрэда бабочки упадет, что позволит трейдеру закрыться с меньшими расходами.

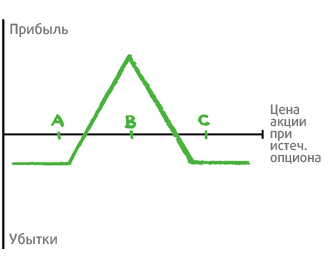

2. Длинная спрэд бабочка из call подразумевает оптимальное комбинирование спрэдов длинных и коротких call при условии пересечения на дате экспирации В. Для трейдера идеально, чтобы call с ценой исполнения на В и С истекали «вне денег». В этом случае можно получить цену call «в деньгах» на цене исполнения А.

Как и прошлый тип (put), длинная бабочка из call – весьма недорогая стратегия, ведь трейдер реализует пару call с ценой исполнения В. Следовательно, отношение риска и прибыли находится на достойном уровне. С другой стороны, вероятность получения максимального дохода достаточно низкая.

Создание длинной спрэд бабочки call с датой экспирации В немного «в деньгах» или «вне денег» иногда приводит к большим расходам, чем если формировать позицию точно на страйке В. Как следствие, в стратегии возможен определенный уклон. Если цена исполнения В располагается выше, чем текущая стоимость базового актива, то спрэд будет бычьим. В случае когда страйк В ниже цены актива, то позиция – медвежья. В последней ситуации необходимо применять длинную спрэд бабочку из put.

Как и в прошлом случае, здесь возможно применение индексов в качестве базового актива. Основная причина в том, что исторически индексы обладают меньшей волатильностью (если сравнивать с акцией). При этом флуктуации в стоимости элементов индекса могут компенсировать друг друга, снижая общую волатильность.

Действия трейдера заключаются в следующем:

- покупка call с ценой исполнения А;

- реализация двух call с ценой исполнения В;

- покупка call с ценой исполнения С.

Желательно, чтобы стоимость базового актива находилась на страйке В. Главное условие сделки – одинаковое расстояние между соседними датами исполнения, и одинаковые страйки у всех опционов.

Наибольшая прибыль в этой стратегии ограничивается параметром, который равен разнице цены исполнения В за вычетом цены исполнения А и чистых расходов на формирование позиции.

Как правило, стратегия рассчитана для опытных трейдеров, ведь вероятность получения максимальной прибыли весьма низка. При этом работать необходимо сразу с тремя опционами.

Применение бабочки оправдано в том случае, когда трейдер ожидает незначительных колебаний стоимости базового актива в определенном диапазоне. При этом желательно, чтобы базовый актив располагался ровно на цене исполнения В на момент даты экспирации.

Что касается особенности обеспечения, то после создания позиции в этом нет необходимости. Как и в прошлом случае, временной распад стратегии – это хорошо. Для трейдера важно, чтобы все контракты, кроме call с ценой исполнения А истекали без исполнения. Для реализации такой задачи стоимость базового актива должна равняться цене исполнения В.

Важный вопрос – волатильность. Как только позицию удалось сформировать, влияние волатильности будет в прямой зависимости от стоимости акции по отношению к ценам исполнения опционов.

В случае когда прогноз оказался верным, а стоимость акции расположилась около цены исполнения В, то лучший вариант – снижающаяся волатильность. При этом основной заботой трейдера является пара опционов, которые были реализованы с ценой исполнения В. Уменьшение волатильности приведет к снижению стоимости контрактов «около денег». Как следствие, общая цена стратегии будет снижена, а шансы закрыть стратегию с минимальными расходами возрастают. При этом крайне важно, чтобы цена базового актива оставалась около цены исполнения В. Если же волатильность снизится, то все произойдет именно по такому сценарию.

При ошибке в прогнозе и снижении стоимости базового актива ниже цены исполнения А или выше страйка С желательна большая волатильность. Особенно это актуально в момент приближения к дате исполнения. Рост волатильности приводит к повышению цены длинных контрактов «около денег» (цены исполнения А и С) в большей степени, чем цен коротких опционов (В). Как следствие, общая цена бабочки уменьшится и можно будет «закрыться» с меньшими расходами.