Wise

Wise Долгосрочный процентный фьючерс – инструмент (фьючерс, фьючерсный контракт). С его помощью кредиторы и заемщики могут закрепить цену, по которой в будущем можно совершить покупку или продажу активов (как правило, ценных бумаг с определенным доходом). Таким способом участник рынка защищает себя от потенциальных финансовых потерь, вызванных изменением банковской ставки процента.

Сущность долгосрочного процентного фьючерса

Главная особенность таких инструментов, как процентные фьючерсы – зависимость от процентных ставок. Например, это могут быть 3-х месячные вклады. По сути, такие активы – это форвардные сделки, которые оформляются на биржевой площадке и имеют установленные объемы контракта и конкретную дату поставки.

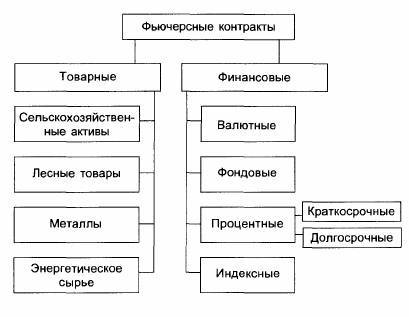

Все процентные фьючерсы условно подразделяются на несколько видов:

- краткосрочные процентные фьючерсы. Особенность инструментов в том, что в их основе – евровалютные вклады, расчет по которым совершается исключительно по стоимости последней ставки или расчетной стоимости;

- долгосрочные процентные фьючерсы. Здесь расчет производится с учетом стоимости долговых правительственных бумаг (облигаций). В ряде случаев основа для расчета - купонные ценные бумаги. И в первом, и во втором случае сроки определяет сама биржа.

Отличительные особенности долгосрочных процентных фьючерсов в следующем:

- спецификация фьючерсного контракта, как правило, стандартна. В документе должны фиксироваться такие параметры, как котировки, сроки, размер, минимально допустимое изменение в стоимости;

- рынок процентных фьючерсов доступен для всех желающих. Вся информация при этом публикуется в СМИ;

- есть возможность заключать так называемые офсетные сделки. Смысл в том, что позиции продажи или покупки по идентичным фьючерсам могут покрывать друг друга. Как следствие, до завершения срока поставки остается лишь небольшой объем контрактов;

- в каждой сделке роль контрагента и контролирующего органа берет на себя клиринговая палата. Как следствие, для участников сделки кредитные риски минимальны;

- операции с такими инструментами можно совершать на любой биржевой площадке мира.

Долгосрочный процентный фьючерс: особенности, конструкция

Уже отмечалось, что первичный рынок для таких инструментов – это рынок государственных долговых бумаг (долгосрочных облигаций). Как правило, такие активы выпускаются на срок от восьми лет и более. Особенность активов – фиксированная купонная прибыль.

Стоимость долгосрочных облигаций на биржевом рынке может меняться. Здесь многое зависит от размера банковского процента по 3-х месячным вкладам. Хотя, структура формирования цены здесь сложней, чем между банковской ставкой и стоимостью краткосрочных долговых бумаг. Это объясняется важностью такого параметра, как срок, на который производится выпуск долговых активов, периодичность совершения выплаты и величина ежегодной прибыли.

Как правило, с ростом ставок рыночного процента стоимость облигаций снижается. По ходу приближения периода, когда необходимо совершать выплату по долговым бумагам, их цена становится все ближе к номинальной.

Долгосрочный процентный фьючерс – обычное соглашение купли-продажи, в котором прописывается определенное качество и количество долговых бумаг (облигаций) на конкретную дату, и с ценой, оговоренной в момент совершения сделки.

Долгосрочный процентный фьючерс – обычное соглашение купли-продажи, в котором прописывается определенное качество и количество долговых бумаг (облигаций) на конкретную дату, и с ценой, оговоренной в момент совершения сделки.

Конструкцию долгосрочного процентного фьючерсного контракта можно представить следующим образом:

- цена (размер, стоимость) фьючерса – номинальная цена долговых бумаг (облигаций), которые разрешены к поставке. К примеру, это может быть 200 000 долларов США при купонном доходе в объеме 10 процентов в год;

- стоимость фьючерса выражается в процентном отношении от номинальной цены облигации. К примеру, 90%;

- наименьшее изменение цены, которое допустимо, называется тиком. Как правило, величина этого параметра – 0.01%;

- наименьшие изменения цены фьючерса можно рассчитать, как произведение тика на цену контракта. В нашем случае это 0.0001*200 000 = 20 долларов США;

- время, которое будет действовать заключенный фьючерсный контракт. Чаще всего договор оформляется на три месяца. Следовательно, в одном году может быть четыре поставочных месяца;

- суть поставки товара – это физическая передача долговых бумаг (облигаций) по фьючерсам, которые не были аннулированы (ликвидированы) до момента своего истечения. Сама поставка осуществляется путем передачи отобранных биржевой площадкой облигаций, по которым выплаты происходят не раньше, чем через несколько лет от оговоренной при заключении контракта даты и с определенной ставкой купона;

- расчетная стоимость поставки по фьючерсу – это рыночная биржевая стоимость на последний день торгов по конкретному фьючерсному контракту.

Образование стоимости и сама поставка долгосрочных фьючерсов имеет особую черту. В условиях современного фондового рынка происходят продажи (покупки) множества различных облигаций, которые различаются по периоду обращения, срокам, размеру купона и дате выпуска. При этом дата погашения таких активов может различаться при идентичных сроках погашения.

На практике конструирования фьючерсов на определенные выпуски долговых бумаг не происходит. Здесь есть несколько причин. Во-первых, облигаций слишком много, что существенно усложняет задачу торговли с фьючерсными контрактами на различные выпуски. Во-вторых, подобные действия могут стать причиной роста объема мошеннических действий с определенными видами долговых бумаг.

Как следствие, долгосрочный процентный фьючерс базируется не на определенном выпуске облигаций, а на каких-то условных долговых бумагах, которые, как правило, имеют в своем составе определенный спектр обращающихся облигаций. Величина купона при этом учитывается при формировании стоимости фьючерсного контракта.

На практике для каждого из поставочных месяцев биржевая площадка заранее устанавливает и выносит на изучение список облигаций, имеющих различные даты покрытия и ставки купонов. При этом даты погашения могут проставляться в том случае, когда обе стороны контракта планируют его реализовать, то есть не закрывать офсетными операциями.

Таким образом, долгосрочный фьючерсный контракт – это не какой-то определенный (фиксированный) договор на четко обозначенные долгосрочные облигации. В его основе целая группа (несколько видов) облигаций, но с таким учетом, чтобы номинальные цены любых комбинаций активов были равны цене фьючерсного контракта (в нашем случае это 200 тысяч долларов). Кроме этого, на определенную дату поставки они должны давать прибыль в размере 10% в год.

Задача биржи – привести все долговые бумаги, которые могут поставляться по фьючерсному контракту, к общей базе с позиции сроков погашения и купонного дохода. Для этих целей производится расчет ценностного коэффициента (коэффициента приведения) для всех видов долговых бумаг по отдельности.

Для лучшего понимания можно рассмотреть пример долгосрочного процентного фьючерса на казначейскую облигацию США. Здесь в роли предмета сделки может быть взята любая государственная долговая бумага, срок погашения до которой не меньше 15 лет. Если облигация поставляется с правом отзыва, то обязательное условие – ее безотзывный характер в период 15 лет. Доходность актива до погашения – 8 процентов, номинальная цена – 100 000 долларов, дробные параметры цены разделяются на 32 доли.

К примеру, если стоимость актива равна 96-12, то это 96 долларов и 12/32 от доллара, то есть 96, 37 доллара. Для приведенного примера, в котором номинальная цена облигации составляет 100 000 долларов, ее стоимость с учетом приведенного расчета будет равна 96 375 долларам. При этом в котировке должна прописываться чистая стоимость облигации, то есть без учета процентов положенных продавцу актива (если облигация поставляется в купонный период).

При этом важно учесть несколько важных параметров:

- начисленные проценты – процентные выплаты, которые положены продавцу фьючерса за срок, прошедший с момента оплаты прошлого купона до момента поставки. К примеру, размер купона составляет 10%. В этом случае вкладчик совершает поставку долговой бумаги через 40 суток с момента оплаты последнего купона. Как следствие, покупатель берет на себя обязательство покрыть проценты;

- коэффициент конверсии – параметр, с помощью которого стоимость облигации на первый день поставочного месяца приводится к необходимому уровню. Цель – достичь доходности погашения в размере восьми процентов. Как следствие, любая долговая бумага, которая поставляется по фьючерсу, будет отличаться доходностью до погашения в размере восьми процентов (собственно, по условию договора).

- коэффициент конверсии – параметр, с помощью которого стоимость облигации на первый день поставочного месяца приводится к необходимому уровню. Цель – достичь доходности погашения в размере восьми процентов. Как следствие, любая долговая бумага, которая поставляется по фьючерсу, будет отличаться доходностью до погашения в размере восьми процентов (собственно, по условию договора).

Расчет коэффициента конверсии производит биржа еще до начала торгов по долгосрочным процентным фьючерсам. Он является постоянным для конкретной долговой бумаги в течение всего срока существования фьючерса. При вычислении коэффициента оставшийся период до погашения актива, как правило, округляется в сторону уменьшения (до полных 3-х месяцев).

Продавец может делать свой выбор в отношении интересующей его облигации. Как следствие, он отдаст предпочтение долговой бумаге, которая обойдется ему дешевле. Покупая облигацию на рынке, продавец долгосрочного фьючерса выплачивает за него чистую стоимость с учетом накопленных процентных выплат. Когда производится поставка по фьючерсному контракту, то покупатель осуществляет выплату чистой цены с учетом коэффициента конверсии и начисленных процентных платежей. Вот почему продавец будет выбирать ту облигацию, у которой разность наименьшая, а доход, соответственно, максимальный.