Info-Maker

Info-Maker Графики движения цен содержат как видимую, так и скрытую информацию. Сегодняшние инструменты технического анализа проливают свет на все полезные «ключи», которые есть на графике. Они помогут вам раскрыть цикличные составляющие в данных цены.

Это "руководство", состоящее из двух частей, позволит вам заглянуть в «Black Box» графика и отчетливее разглядеть, что в нем есть.

Цикличное поведение рынка

Что мешает четко видеть циклы и эффективно по ним торговать? Есть четыре технические сложности, которые препятствуют возможности рассмотреть цикличное поведение рынка. Это:

- - Клубок из множества разных циклов, наложенных друг на друга. При этом ни один из них не актуален для торговли.

- - Торговые индикаторы, не настроенные под соответствующие циклы.

- - Шум в рыночных данных.

- - Сильное запаздывание торговых индикаторов.

Кроме того, есть две концептуальные проблемы, часто усложняющие эффективную торговлю по циклам. Это отсутствие разграничений между трендом, рыночными формами трендовости и цикличностью, а так же отсутствие четкой границы между реальными и видимыми уровнями поддержки и сопротивления. Чтобы все прояснить, воспользуемся работой Джона Элерса, профессионального технического аналитика.

Выбор рыночных циклов

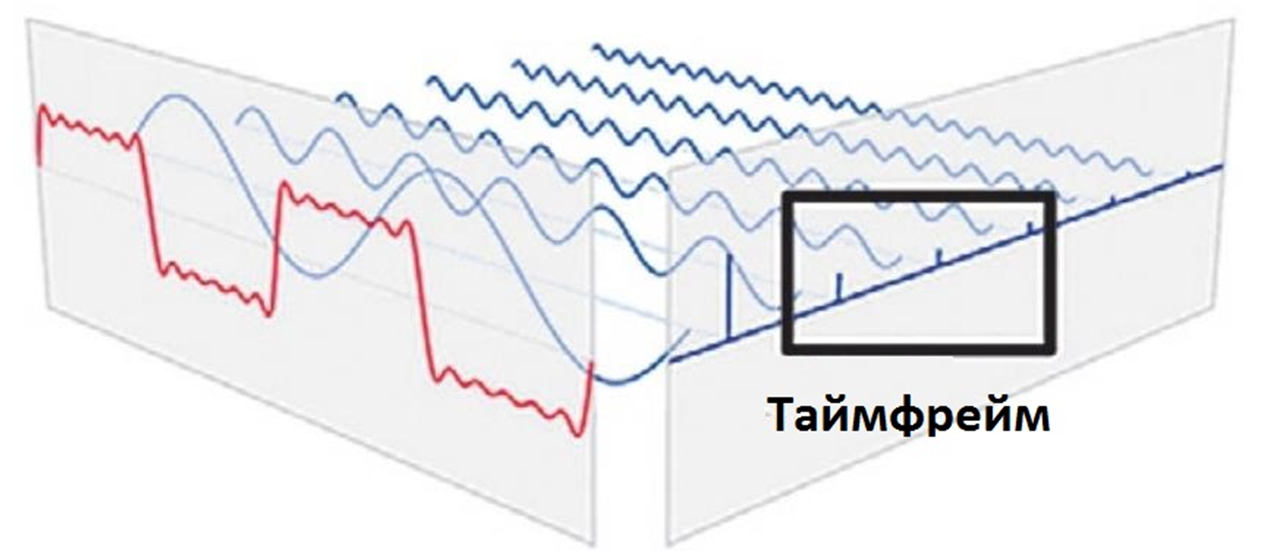

Рисунок 1

Выбор таймфрейма играет большую роль при рассмотрении циклов (рисунок 1). Если вы возьмете дневной график и нанесете спектрограмму, то увидите шесть и более видимых циклов в диапазоне длины волны от 10 до 140 баров. Это справедливо для недельных графиков, часовых и любых других таймфреймов. В вашем таймфрейме значение имеют два цикла. Торговый цикл — основной в диапазоне длины волны от 10 до 50 баров, и трендовый цикл, который преобладает в диапазоне от 80 до 140 баров. Основной цикл в диапазоне вносит значимый вклад в формирование цены и является самой яркой линией на тепловой карте спектрограммы.

Торговый цикл находится в диапазоне от 10 до 50 баров, основой для его выбора послужили предпочтения трейдеров. Им нужны системы, которые указывают наиболее подходящие для торговли колебания, и они хотят иметь достаточно времени, чтобы предпринять адекватное действие на выбранном таймфрейме. Диапазон от 10 до 50 баров предоставляет баланс между хорошими возможностями (довольно большие колебания, чтобы обеспечить неплохое соотношение риска и дохода) и подходящим торговым потенциалом.

Тренд — это наклон трендового цикла, который предоставляет контекст для вашей торговли. То, что тренд является циклом, объясняет, почему он сохраняется и позволяет вам вычислить время своего существования. Вы совершаете сделки на колебаниях в торговом цикле, а тренд следует трендовому циклу. Отношения между ними и определяют те самые рыночные формы. Здесь можно провести аналогию с матрешкой, где внешняя кукла будет трендовым циклом, а следующая внутри нее — торговым циклом. Если убрать внешнюю куклу, предыдущий торговый цикл станет новым трендовым, а следующий — новым торговым. Такие наслоенные взаимоотношения являются одной из причин, почему рынок называют фрактальным.

Взаимоотношения рыночных циклов

Рыночная форма — это просто связь между двумя циклами. Чтобы определить форму, нужно разграничить понятия трендовости, цикличности и тренда. Тренд, как говорилось выше, это наклон трендового цикла. Различие между трендовостью и цикличностью — это отношение между наклоном трендового цикла и амплитудой торгового цикла. Элерс разработал индикатор, названный empirical mod (эмпирический мод), который мог автоматически разграничивать цикличность и трендовость.

Рисунок 2

На рисунке 2 жирная черная линия является суммой трендового цикла (длинная пунктирная голубая линия) и торгового цикла (короткая пунктирная зеленая линия). Синие линии показывают наклон трендового цикла во время роста и спада цены на вершине цикла. Сравнивая амплитуду торгового цикла с подъемом наклона трендового цикла, вы можете определить длину волны в барах одного торгового цикла. Если амплитуда слишком маленькая по отношению к подъему наклона, значит, на рынке есть трендовость, и вы можете торговать по тренду или на откатах. Если амплитуда торгового цикла достаточно большая, вы можете прибыльно торговать против тренда.

Трендовость на рынке может появиться в любой момент. Даже без импульсов, которые чаще всего возникают при выходе новостей, это может произойти по двум причинам.

Первая: цена достигла пика или дна трендового цикла, достаточно увеличив трендовый наклон для смены формы. Это изменение можно предсказать, но чаще всего попытки приводят к неудачам.

Вторая: так как форма рынка — это соотношение двух амплитуд, при изменении одной из них по какой-либо причине, форма также может смениться. Амплитуда способна непредвиденно увеличиться или уменьшиться, не оказывая влияния на длину волны. Вы сможете увидеть такое изменение формы, когда оно уже случилось, и, вероятно, пройдет половина торгового цикла, пока вы удостоверитесь в этом.

Рыночный шум

Рыночный шум имеет гораздо большее значение, чем думают многие трейдеры. Выборочный рыночный шум возникает в периодах ниже 10. Элерс определил шум, как разность вершины и минимума бара на графике. Если шум слишком большой по сравнению с амплитудой торгового цикла, то это состояние можно назвать флетом, а в таком состоянии рынок с достаточно низкой степенью вероятности даст возможность для хорошего входа в позицию. Индикатор соотношения сигнала к шуму (S/N ratio) Элерса — полезная мера. Согласно ему, значение в 6 db или меньше указывает на состояние рынка, когда лучше воздержаться от торговли.

Значение единичного бара

Много усилий уходит, чтобы интерпретировать значение ценового движения в единичном баре. Существует множество торговых техник, которые уделяют огромное внимание позиции закрытия бара и свечным паттернам. В контексте циклов рыночного движения колебание цен в крайних точках единичного бара трактуется как чистый шум. Таким образом, использование в индикаторах крайних ценовых точек (пиков и спадов) или отобранных, размытых цен закрытия ведет к применению шума в торговле.

Запаздывание и скользящие средние

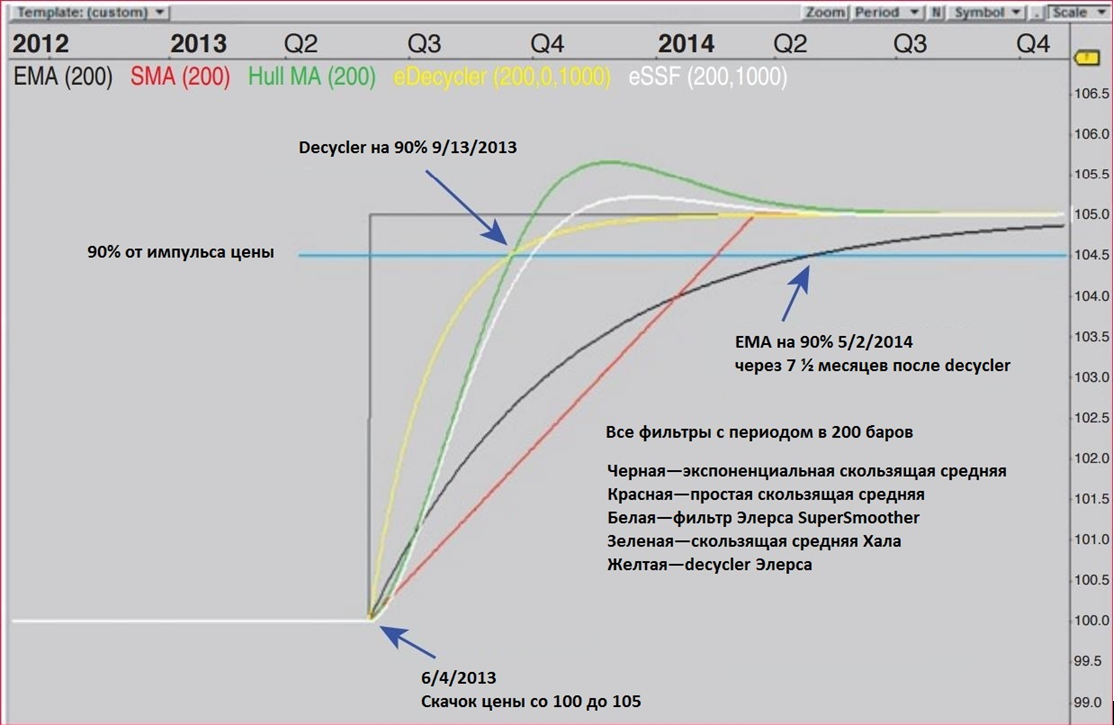

Запаздывание — недооцененный фактор в техническом анализе. Когда в книге Элерса «Аналитика циклов для трейдеров» было опубликовано обсуждение фильтров SuperSmoother и decycler (скользящая средняя — это фильтр), то в одном из исследований их запаздывание сравнивалось с часто используемыми фильтрами вроде экспоненциальной скользящей средней (EMA) и скользящей средней Хала. Все они показывают одно и то же, пока цена не движется. Но когда произойдет резкий скачок, вы со 100% вероятностью столкнетесь с отставанием.

Приведем наглядный пример для сравнения времени восстановления при импульсе цены. Есть некий продукт, который в течение многих лет имел ценность в 100 единиц и затем 4 июня 2013 года поднялся до 105. Нужно сравнить, как долго каждая скользящая средняя будет восстанавливаться до уровня 90% от ценового импульса. На рисунке 3 синяя горизонтальная линия — это целевой уровень в 90%. На графике нанесены линии с периодом 200: EMA, простая скользящая средняя, скользящая средняя Хала, фильтр Элерса decycler и фильтр Элерса SuperSmoother.

Рисунок 3

Decycler восстановился быстрее всех и без «перебора». Средняя Хала была следующей, но с сильным замахом вверх. Далее шел фильтр SuperSmoother с небольшим излишком. EMA восстановилась до уровня 90% спустя семь с половиной месяцев после decycler. Очевидно, что фильтры SuperSmoother и Decycler демонстрируют лучшее соотношение между запаздыванием, сглаживанием и частотной характеристикой. Скользящие средние, особенно EMA, используются в качестве основы для многих индикаторов, что является причиной отставания последних. Именно поэтому многие технические аналитики, работающие со скользящими средними, чувствуют необходимость в подтверждении своих сигналов.

Используя индикаторы с небольшим отставанием, вы избавляете себя от необходимости проверять тренд на более продолжительных таймфреймах. График с большими таймфреймами содержит ту же информацию, что и ваш текущий. Он просто обобщает данные и запаздывает на несколько баров. Вы можете настроить decycler чуть выше волны трендового цикла, чтобы получить текущую трендовую линию, и поставить более долгий период, чтобы увидеть влияние циклов с длинными волнами. Decycler проще использовать в текущем таймфрейме. К тому же он будет точнее, чем на графиках с более долгими промежутками времени. Знание трендовых циклов освобождает вас от разбирательства с изобилием трендовых индикаторов и схем и позволяет напрямую видеть тренд. В работе с циклами рыночного движения каждый график имеет свой ответ на вопрос, какой долгосрочный цикл относится к трендовому, а период определяется проверкой спектрограммы.

Осцилляторы, которые «четко видят»

Элерс усовершенствовал технологию осцилляторов. Назначение осциллятора — дать вам возможность торговать в цикле, как правило, в торговом. Это значит, что он должен точно воспроизводить этот специфический цикличный компонент цены, без помех, с ясной фазой цикла. Чтобы этого добиться, нужно решить три проблемы:

- Шум нужно убрать, чтобы осциллятор не выдавал ложных сигналов.

- Необходимо избежать влияния циклов с более длинной волной, чем в вашем цикле, чтобы осциллятор не путался в трендах и не потерял фазу. Осцилляторы, основанные на фильтре Элерса, отлично справляются с первыми двумя проблемами.

- Осциллятор нужно настроить на цикл, по которому вы намереваетесь торговать. Без настройки на длину волны, соответствующую циклу, вы получите размытые или ложные сигналы. Эта проблема решается двумя путями. Можно указать параметры полосы пропускания для фильтра, вручную выбрав нужную длину волны. Также код осциллятора может автоматически адаптироваться к торговому циклу, преобладающему в полосе пропускания от 10 до 50 баров.

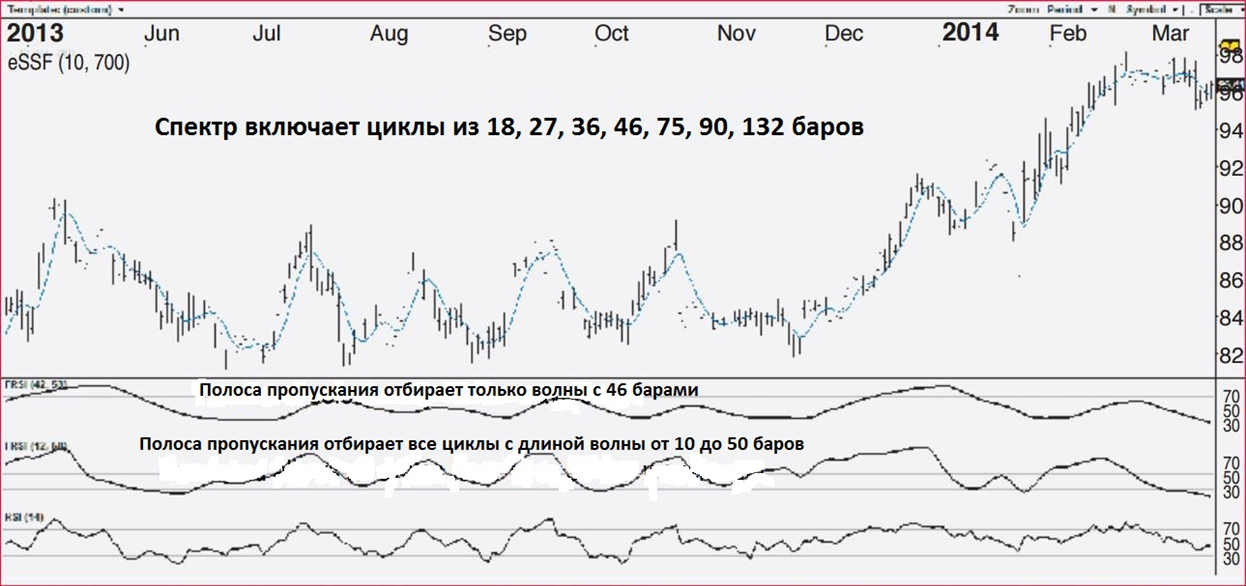

Рисунок 4

Три версии индекса относительной силы (RSI) показаны на рисунке 4. Нижний — это стандартный RSI с периодом 14, «зазубренный» от шумовых сигналов. Верхний имеет узкую полосу пропускания, которая рассматривает только торговый цикл из 46 баров. Средний имеет широкую полосу пропускания от 10 до 50 баров, охватывая цикл из 46 баров и три цикла с более короткими волнами. Обратите внимание, когда в центре графика формируется консолидация, средний осциллятор показывает, что фактически все ценовые движения обусловлены четырьмя короткими циклами. Их форма очень напоминает белую линию фильтра SuperSmoother на графике цен, что неудивительно, так как колебание цены происходит из-за циклов.

Почему цена противоречит осциллятору

Всех трейдеров расстраивает, когда направление любимого осциллятора не соответствует движению цены. Этому есть три причины. Во-первых, если в полосе пропускания осциллятора представлен только один цикл, может оказаться значительной роль более долгосрочных циклов в формировании цены (трендовость, а не цикличность). Во-вторых, если множественные циклы представлены в полосе пропускания осциллятора, они иногда могут вносить коррективы в колебания цены по направлению, отличному от вашего торгового цикла. Наложение циклов сложно распутать. Даже если у вас есть превалирующий торговый цикл, на котором вы сосредоточились, это не значит, что другие циклы можно игнорировать. В-третьих, цена может встретить уровень сопротивления или поддержки.

Почему паттерны ошибаются

Ценовые паттерны — основа технического анализа, и они могут предоставить лучшие торговые сигналы из доступных. Циклы рыночного движения наглядно демонстрируют причину такой важности паттернов: они возникают от схождения сильнейших циклов в таймфрейме. Правила определения паттернов детально рассмотрены в книгах по техническому анализу. Они дают статистическую оценку вероятности успеха или провала, возможные направления цены и примерный размах движения. Паттерны рассматривают, как игральные кубики: вы знаете, что сейчас есть вероятность выпадения «8», но понятия не имеете, почему так случилось или не случилось в текущем броске. Тоже справедливо для паттернов. Если они ошибаются, то просто не везет.

Такое часто бывает, и на то есть три причины. Во-первых, наслоение внутренних циклов может сгенерировать очень похожие паттерны, но другие, и разницу нельзя уловить на глаз. Зрительно вы не сможете определить, на какое направление указывает такой паттерн. На самом деле, наши глаза не замечают сомнительности паттерна. Он интерпретируется как вероятностный паттерн с возможностью ошибки. Если вы посмотрите на компонент циклов внутри графика, то сможете увидеть и разобрать эту неясность. Тем не менее, вы отдаетесь на милость внешних, сгруппированных, «игральных» вероятностей этих паттернов. Во-вторых, паттерн может находиться под влиянием шума, что приводит к ложному сигналу. В-третьих, паттерн может быть четким, но натолкнуться на невидимую защитную ценовую границу (DPL).

Обычно, вы распознаете паттерн, наблюдая за барами цены согласно правилам определения таких фигур. Программное обеспечение для автоматического нахождения паттернов, доступное на вашей торговой платформе, делает то же самое. Соответствующая настоящая цикличная цена графика — это линия, которая формируется наложением составных циклов. Правильные ценовые паттерны можно четко рассмотреть только по этой линии. Шум баров или свечей создает зону размытости вокруг цикличной цены. Чтобы разглядеть движение цены и паттерны, нужно убрать шум. Лучший способ - это наложить фильтр Элерса SuperSmoother (SSF) с периодом 10. После удаления шума паттерны цены легче определять. Это важно, потому что люди привыкли смотреть на шум и видеть паттерны, которых на самом деле нет. Также они уделяют особое внимание максимальным уровням цены, хотя они, скорее всего, являются просто шумом.

Рисунок 5

На рисунке 5 мы видим график Caterpillar (CAT). Здесь шум становится причиной ложных сигналов и смазывает правильные. SSF — это голубая линия. Автоматический распознаватель паттернов ориентируется на консолидации, диапазоны и каналы, а также на голову и плечи, двойные вершины и двойное дно. Это отличный распознаватель паттернов, который следует заданным правилам по использованию ценовых баров для определения моделей на графике. Жирные синие линии у продолжительной консолидации внизу графика – это прочерченные от руки трендовые линии с учетом SSF. Во время консолидации распознаватель в связи с шумом сгенерировал два «плохих» долгих сигнала. Более тонкая синяя линия у перевернутых головы и плеч в конце консолидации то же служит чертой, проведенной от руки. Распознаватель паттернов упустил этот хороший сигнал, так как он был размыт шумом. Если бы распознаватель сосредоточился на SSF, а не барах цены, сигналы были бы гораздо точнее.

Проведенные вручную по SSF трендовые линии в расширяющемся паттерне продолжения в середине и правой стороне графика не дадут вам ошибиться с крайними уровнями цены, созданными шумом. С помощью SSF этот паттерн укажет вам правильный долгий сигнал вместо ложного короткого. Эти ограничения в определении паттернов можно применять на всех платформах, что используют ценовые бары для распознания фигур, и они подойдут для всех трейдеров, которые глазами ищут (шумные) бары. Шум размывает паттерны. Пытаясь разглядеть смысл в «мутных» ценовых барах, вы прибегаете к субъективным догадкам. Люди видят то, что ожидают или хотят увидеть, игнорируя спорные или упущенные свидетельства другой точки зрения.

Паттерны и защитные линии цены

Рисунок 6

На рисунке 6 мы видим график CAT с линиями DPL, нанесенными автоматической программой. Нарисованные от руки синие трендовые линии по SSF на консолидации внизу почти совпадают с линиями DPL. Сигнал возникает, когда SSF проходит через верхнюю DPL, если, конечно, вы не пытаетесь осуществить более сложные сделки при краткосрочных движениях от линий DPL. Консолидация наверху справа подробнее показана в левом углу. Распознаватель паттернов сгенерировал четыре последовательных ложных сигнала в этой короткой консолидации не только из-за шума, но и потому, что не видел линии DPL, проходящей по центру консолидации. Хороших сигналов в консолидации быть не могло, пока SSF проходил вдоль DPL, выжидая, когда поддержка исчерпает себя. Если бы распознаватель был предупрежден о DPL, сигналы бы не появились, пока поддержка не иссякла. Смотря на график цены без видимого костяка поддержки и сопротивления, вы не сможете понять, что на самом деле происходит. Видимых уровней сопротивления и поддержки и признаков циклов просто не достаточно.