Wise

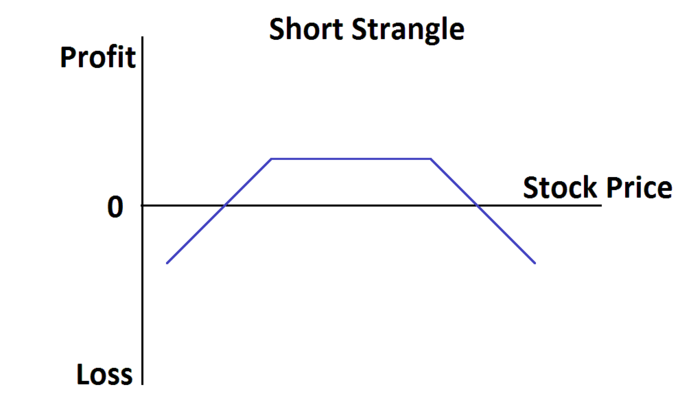

Wise Короткий стрэнгл - одна из популярных опционных стратегий, относится к нейтральным опционным спрэдам. Особенность такой стратегии - продажа put опционов и call опционов с разными страйками (ценами исполнения). Стратегия короткого стрэнгла может обеспечить максимальный доход в том случае, когда базовая цена на дату экспирации расположится в интервале между двумя страйками. Короткий стрэнгл относится к стратегии с неограниченными риском при работе в двух направлениях.

Сущность короткого стрэнгла

Стрэнгл - весьма эффективная стратегия, которая подразумевает сочетание двух типов опционов (call и put). При этом сделка совершается с одинаковыми активами, имеющими идентичную дату экспирации (срок истечения). Единственное, что различается - это страйки (цены исполнения).

Многие сравнивают данную технику со стеллажом, но на практике у стрэнгла больше преимуществ. Использование такой стратегии более интересно продавцу опциона, ведь есть шанс получать доход в более широком диапазоне колебаний выбранного актива.

Стратегия стрэнгла бывает двух видов:

1. Короткий стрэнгл подразумевает продажу опционов call и put вне денег. У данной стратегии есть два преимущества:

- во-первых, можно рассчитывать на получение существенной прибыли (до 90% премии) в случае снижения волатильности;

- во-вторых, границы безубыточности весьма высокие (особенно, если сравнивать со «смежной» стратегией - стреддлом).

Есть у короткого стрэнгла и ряд недостатков - неограниченный объем потерь, малый финансовый рычаг и высокий уровень маржи. Также у короткого стрэнгла уровень премии ниже, чем у стратегии стреддла.

Короткий стрэнгл лучше применять в двух случаях - при ожидании снижения волатильности или при прогнозируемом движении базового актива в нужном диапазоне цены.

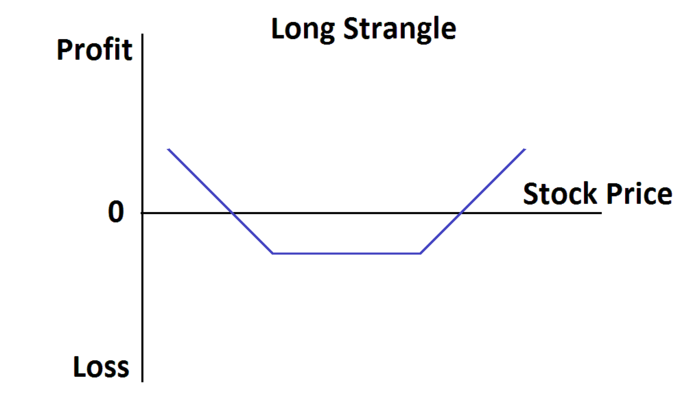

2. Длинный стрэнгл подразумевает сделку по покупке put и call опционов, имеющих разные цены исполнения («вне денег»). К преимуществам такой стратегии можно отнести более низкие расходы на совершение сделки и максимальный финансовый рычаг. Но есть и недостатки - высокий временной распад (как правило, он больше в два раза), наличие потерь в случае простоя и высокие расходы и при покупке «голого» опциона call.

Применение этой стратегии оправдано в нескольких случаях - при ожидании существенного роста волатильности, а также в ожидании необходимого движения стоимости базового актива.

На практике короткий стрэнгл обходится дешевле своих конкурентов, ведь построен на принципах работы с опционами ОТМ, то есть вне денег. Недостаток лишь в том, что стоимость должна хотя бы немного продвинуться для того, чтобы открытая позиция принесла доход.

Если проводить параллели со стратегией длинного стрэддла, то стоит выделить несколько особенностей. В частности, нижняя точка безубыточности появится лишь в тот момент, когда по истечении опциона стоимость базового актива будет находиться на каком-то расстоянии ниже стоимости исполнения put опционов, а верхняя точка - на определенном уровне выше страйка call опциона. Как только стоимость базового актива выйдет за границы определенного диапазона, можно рассчитывать на прибыль (потенциал дохода в этом случае неограничен).

Короткий стрэнгл подразумевает более низкую премию (больший доход), чем у длинного стрэнгла. При этом можно рассчитывать на весь объем премии в случае, если стоимость базового инструмента на рынке будет находиться между ценами исполнения call и put опциона. Следовательно, риск при длинном стрэнгле намного больше, чем в случае применения короткой стратегии.

В коротком стрэнгле (как и ситуации с длинным стрэнглом) добиться безубыточности можно лишь тогда, когда уровни будут находиться немного ниже страйка put и выше страйка call.

Длинный стрэнгл хорош в том случае, когда есть четкая уверенность в сильном изменении стоимости базового инструмента на дату истечения контрактов. При этом трейдеру неизвестно в какую сторону пойдет рынок. Короткий стрэнгл, наоборот, пригодится в том случае, когда имеет место прогноз незначительных изменений на момент экспирации контрактов.

Ряд трейдеров отдает предпочтение длинной стратегии в период начала продаж нового продукта компанией или же публикации отчета. Но здесь сложно определиться, на какую новость рынок действительно среагирует.

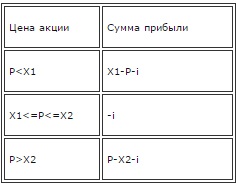

Сущность короткого стрэнгла можно рассмотреть на примере. Инвестор реализует данную стратегию и покупает два опциона. Опцион call имеет цену 60 долларов, а опцион put - 55 долларов. Размер премии составляет пять долларов по каждому из активов. На момент совершения сделки стоимость акции составляет 53 доллара. Дата экспирации опционов - 3 месяца. Здесь возможны следующие варианты:

1. Покупатель может рассчитывать на прибыль, если цена поднимется более 70 долларов или опустится ниже 45.

2. Покупатель будет нести убытки, если цена поднимается выше 45 долларов, но будет удерживаться на позиции меньше 70 долларов.

3. Наибольшие потери будут равны 10 долларам в том случае, когда цена «застрянет» между 55 и 60 долларами. В этом случае владелец опциона должен при цене между 45 и 55 долларами исполнить put опцион, а при цене от 60 до 70 долларов исполнить call опцион. Такая манипуляция позволит свести существующие риски к минимуму.

4. В случае когда цена будет равна 45 и 70 долларов, то выручка будет нулевой.

Таким образом, идеальный вариант развития событий - колебание в диапазоне от 45 и 70 долларов.

Все результаты можно свести в специальную таблицу, где Х1 - это страйк put опциона, Х2 - страйк call опциона, I - размер выплаченной премии, а P - цена актива.

Короткий стрэнгл: тонкости реализации стратегии

Теперь рассмотрим, в чем же заключается суть стратегии стрэнгла. Участник рынка берет обязательство купить акцию по цене исполнения А и реализовать актив по цене исполнения В. Это актуально в том случае, если держатель исполнит опцион. При этом трейдер прогнозирует, что стоимость базового актива не будет сильно меняться и останется в диапазоне между двумя ценами исполнения (А и В). При этом дата экспирации опционов достигнута не будет (то есть опционы окажутся «вне денег»).

.jpg)

Совершая сделку с двумя опционами сразу, трейдер существенно повышает шансы на получении прибыли, если сравнивать с вариантом поочередной продажи call и put опционов. С другой стороны, это только одна сторона «медали». При реализации такой стратегии всегда существуют неограниченные риски в отношении резкого роста или снижения стоимости акции. Во избежание таких рисков желательно совмещать короткий стрэнгл вместе с другой стратегией - железным кондором.

Как и в случае с коротким стрэддлом, "шорт" стрэнгл можно исполнять для получения дохода от снижения колебаний рынка. Если же волатильность слишком высока, то в реализации этой стратегии нет необходимости (call и put могут быть переоценены рынком).

После продажи опционов задача трейдера - дождаться падения колебаний и снижения стоимости реализованных call и put контрактов. В этом случае можно воспользоваться шансом, закрыть позицию и получить доход.

Важное замечание! Перед тем как открывать позицию, необходимо проверить позиции цен исполнения А и В. Они должны находиться на расстоянии, которое не меньше одного стандартного отклонения от стоимости акций в момент совершения сделки. Таким способом можно повысить свои шансы на положительный исход применения стратегии. С другой стороны, чем дальше опционы расположились в позиции «вне денег», тем меньше суммарный доход от их реализации.

Действия трейдера при исполнении стратегии:

- реализация put с ценой исполнения на уровне А;

- реализация call с ценой исполнения на уровне В;

- контроль стоимости базового актива, которая должна находиться между позициями А и В;

- дата исполнения идентична для обоих опционов.

Максимальный доход ограничивается лишь чистой прибылью от реализации call и put опционов.

Максимальный убыток может быть следующим:

- при резком росте акции теоретически убыток неограничен;

- при падении стоимости актива убытки будут существенными, но ограниченными ценой исполнения А за вычетом дохода от продажи контрактов.

Данная стратегия - отличный вариант для рисковых и опытных трейдеров, которые постоянно держат под контролем свой счет.

Лучший момент для исполнения - минимальное колебание цены. Идеальный вариант, когда цена базового актива (акции) найдет себе место между ценами исполнения А и В или же станет на одну из них в момент исполнения.

Как только позиция до конца сформирована, может пригодиться применение вариационной маржи. В зависимости от колебания стоимости акции (базового актива) размер необходимого обеспечения может меняться в большую или меньшую сторону. Стоит учитывать, данная величина может быть различной, а ее расчет производится с учетом числа опционов в позиции. Следовательно, не лишним будет произвести минимальные расчеты перед совершением сделки.

Особенность стратегии короткого стрэнгла в том, что здесь распад - это товарищ, ведь он позволяет работать на благо, "съедая" стоимость контрактов в позиции. Следовательно, если трейдер принимает решение о досрочном закрытии сделки (до момента исполнения контракта), то это можно сделать с минимальными потерями.

После формирования позиции участнику рынка важно снижение волатильности. В свою очередь, обратная тенденция роста крайне опасна и может привести к существенным убыткам (цены обоих контрактов в стратегии будут расти). Как следствие, при желании закрыть позицию до исполнения опциона придется заплатить много больше.

Кроме этого, рост волатильности приводит к риску колебания цены в широких пределах, что может негативно сказаться на состоянии депозита трейдера. Здесь важно, чтобы цена акции, наоборот, удерживалась на стабильно низком уровне - между ценами исполнения А и В.