kotfagot

kotfagot Под международным кредитованием понимается перемещение заемного капитала и финансовых требований из одного государства в другое. Необходимость международного кредитования обусловлена стремительным усложнением коммерческой и производственной деятельности в наше время, а также потребностью государств в перекрытии отрицательного сальдо международных расчетов.

Функции международного кредита

Международный кредит предполагает реализацию таких функций:

- Перераспределение капитала между странами. Капитал, имеющий низкую норму прибыли, отправляется в другое государство, где будет более полезен – таким образом происходит усреднение нормы прибыли.

- Минимизация издержек обращения. Золото обменивается на менее «затратные» средства обращения, такие как вексель и чек.

- Обеспечение высокой скорости концентрации денег. Благодаря возможности получить международный кредит ТНК и банки при необходимости могут собрать крупную сумму денег в сжатые сроки.

- Воздействие на экономику государства. Используя заемные средства, можно стимулировать рост и распределение ВНП.

В экономике государства международный заем играет двоякую роль. В качестве положительных эффектов кредита можно отметить развитие производственных сил, создание благоприятного климата для зарубежных инвесторов, обеспечение непрерывности производственных процессов. Однако есть и отрицательные – например, невозможность своевременно совершить выплату приводит к возникновению внешней задолженности и сказывается на репутации страны как заемщика.

Виды международного кредита

Принято выделять следующие формы международного кредитования:

- 1. Наличный кредит. В распоряжение должника перечисляются наличные деньги.

- 2. Акцептный кредит – заем, предоставляемый плательщику по векселю. Соглашение о предоставлении кредита оформляется при предоставлении переводного векселя.

- 3. Депозитный сертификат – документ, удостоверяющий сумму вложения. По депозитному сертификату инвестор имеет право забрать деньги через установленный срок вместе с начисленными за период процентами.

- 4. Облигационный заем. Заемщик эмитирует облигации – ценные бумаги, устанавливающие право держателя получить номинальную стоимость по истечении некоторого срока. Облигационный заем выгоднее наличного кредита по ряду причин: например, благодаря отсутствию необходимости вносить залог и более долгим срокам предоставления заемного капитала.

Другие классификации международного займа

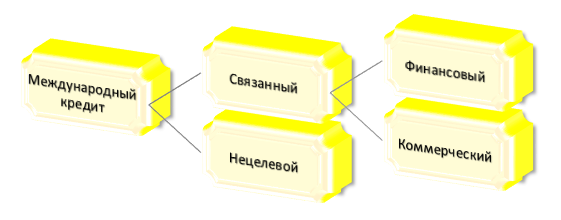

Международный кредит бывает связанным и нецелевым. Связанные кредиты выдаются конкретно под те цели, которые фигурируют в договоре. Наиболее характерная форма связанного кредита – инвестиционный кредит (подробно про этот вид кредита можно прочесть в статье - http://utmagazine.ru/posts/7514-investicionnyy-kredit).

Связанные кредиты классифицируются на финансовые и коммерческие: в первом случае заемные средства используются для прямых капиталовложений (приобретение акций), во втором случае – для обеспечения внешнеторгового процесса.

Кроме того, международный займ классифицируется по срокам предоставления. Выделяют кредиты:

- Сверхсрочные – возврат через 3 месяца.

- Краткосрочные – до одного года.

- Среднесрочные – 1-5 лет.

- Долгосрочные – свыше 5 лет.

Срок предоставления международного кредита обусловлен 4-мя основными факторами:

- Общим размером кредита.

- Сложившейся репутацией получателя как заемщика.

- Практикой кредитования в стране-кредиторе.

Международный кредит в современной мировой экономике

Основными заемщиками международного кредитования являются ТНБ (транснациональные банки), государственные органы, а также международные экономические предприятия. Ключевые кредиторы – это США, Германия, Япония и еще ряд развитых государств. Кредиторами выступают и некоторые развивающиеся страны (например, Кувейт), но их доля в общем обороте незначительна. Крупнейшие заемщики – это страны Скандинавии, Австралия и ряд развивающихся государств.