Wise

Wise Метод ипотечно-инвестиционного анализа - один из вариантов расчета общей цены имущества (собственности) как суммы стоимостей кредитного и личного капитала. В процессе расчета инвестор принимает во внимание, что выплачивается не цена за недвижимость, а суммарная стоимость капитала. По данной методике общий объем капитала вычисляется путем суммирования следующих параметров - стоимости финансовых поступлений, объема выручки от перепродаж, ипотечного займа.

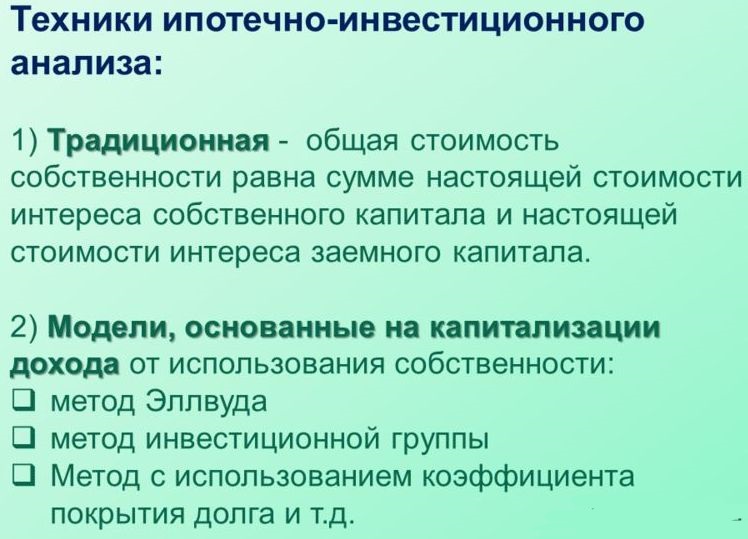

Сущность метода ипотечно-инвестиционного анализа

Благодаря применению ипотечно-инвестиционных моделей, имеется шанс вычислить точную стоимость капитала, основываясь на отношении заемных и личных средств. Ипотечно-инвестиционный анализ - один из методов оценки собственности, в основе которого лежит расчет общего объема выкупного капитала, состоящего из инвестиций и ипотечных займов. Применение данного способа позволяет упростить и ускорить процесс оценки.

Благодаря применению ипотечно-инвестиционных моделей, имеется шанс вычислить точную стоимость капитала, основываясь на отношении заемных и личных средств. Ипотечно-инвестиционный анализ - один из методов оценки собственности, в основе которого лежит расчет общего объема выкупного капитала, состоящего из инвестиций и ипотечных займов. Применение данного способа позволяет упростить и ускорить процесс оценки.

Почти все инвестиции в отношении недвижимости совершаются с помощью ипотечных займов. Благодаря популярному инструменту, у инвестора появляется финансовое плечо, позволяющее повысить отдачу от прибыли и получить больший доход от роста цены выбранного объекта в будущем. Кроме этого, оформление ипотеки - возможность диверсифицировать активы и добиться роста вычетов по выплате процентов.

Многие специалисты называют такой анализ - техникой остатка. По сути, инвесторы выплачивают остаточный объем первоначальных расходов. Как только вся задолженность перед кредиторами погашена, они могут рассчитывать на цену перепродажи и остаточную часть чистой операционной прибыли.

Период продажи права собственности на объект недвижимости условно делится на три этапа:

- покупка актива. Здесь задача инвестора - внести сумму, равную остатку стоимости недвижимости уже после вычета ипотечного займа;

- использование имущества. Участник сделки (инвестор) может рассчитывать на получение остаточной чистой прибыли от использования имущества за исключением суммы общих выплат, направляемых на покрытие задолженности;

- ликвидация - процесс, происходящий при реализации собственности. При этом владелец капитала получает доход из стоимости продажи, но без учета выплаты остатка по ипотеке.

Метод ипотечно-инвестиционного анализа и его модели

Сегодня есть два способа, позволяющих провести ипотечно-инвестиционный анализ:

1. Традиционный. В его основе - предположение, что общая цена имущества равна реальной (настоящей) цене интереса личного капитала и такой же стоимости кредитного капитала. Общая цена личного интереса вычисляется путем дисконтирования финансового потока до момента выплаты налогов. Роль дисконта при этом играет норма отдачи личных средств (капитала), представляющая собой среднерыночный показатель.

Суть традиционной техники проста. Общая цена недвижимости (собственности) вычисляется как сумма дохода от перепродажи имущества, текущей цены финансовых поступлений и суммы ипотеки. Как следствие, производится оценка всей прогнозируемой прибыли и общей суммы выручки от перепродажи имущества.

В традиционной технике одно из основных условий - оценка прогнозируемых средств, которые получит инвестор (в перспективе), а также дохода от перепродажи имущества. Благодаря этим элементам, можно судить о стоимости личного капитала инвестора. После этого к полученному значению прибавляется остаток по займу, что позволяет точно определить оценочную стоимость объекта в текущих условиях рынка. Если новая ипотека оформляется на текущих рыночных условиях, а отдача на личный капитал соответствует действующим требованиям того же рынка, то в результате можно получить рыночную стоимость объекта сделки. Особенность этой техники в том, что здесь не берутся в расчет налоги.

В основе традиционной техники лежит тот принцип, что прибыль от вложений будут получать не только инвесторы, но и банки (кредиторы). При этом общий доход инвесторов и кредитодателей представляет собой максимальный объем выкупного капитала. Полученная цифра и является той ценой, которая должна быть выплачена за недвижимость. Плюс данной техники еще и в том, что она принимает в учет прибыль (выручку) от последующей продажи имущества. Параметр выручки от перепродажи - сумма амортизации ипотечного займа, которую получит инвестор в случае последующей реализации объекта, и общего размера снижения (прироста) цены недвижимости.

В прибыли, которую получают инвесторы и кредиторы, должны быть включены как возвраты вложений, так и прибыль на инвестиции. Если говорить об ипотечном займе, то текущая прибыль по нему - это, по сути, обслуживание долга.

Такое понятие, как самоамортизирующийся ипотечный заем подразумевает одновременный возврат задолженности по ипотечному займу в определенный период и выплату процента, а точнее - прибыли на основную сумму займа. В ряде случаев долг по ипотеке выплачивается еще до завершения срока действия договора. Такой подход подразумевает выплату одной суммы и полное покрытие кредита.

В традиционном методе расчет общей цены собственности выполняется по формуле:

Стоимость (Цена) = Ипотечный заем + Стоимость личного капитала.

Второй параметр можно определить путем суммирования двух компонентов прибыли от перепродажи имущества и финансовых поступлений. В ситуации когда в будущем планируется равномерное получение дохода (в приблизительно равном объеме), то вычисленный показатель должен быть умножен на фактор аннуитета.

С учетом вышесказанного стоимость собственного капитала (ССК) может быть вычислена так:

ССК = PWF * PS + PWAF * CF, где

- PWF - параметр текущей цены реверсии с учетом ставки отдачи на личный капитал;

- PWAF - параметр текущей цены аннуитета с учетом ставки отдачи на личный капитал;

- CF - финансовые поступления;

- PS - прибыль, полученная инвестором в случае перепродажи имущества.

Чтобы вычислить общую цену объекта недвижимости, необходимо оставшиеся ипотечные средства просуммировать со стоимостью личного капитала. Именно так происходит оценивание всех видов прибыли. При этом остаток от ипотечного займа по величине будет равен объему выплат по текущей задолженности, дисконтированной с учетом номинальной ставки процента по ипотеке.

Расчет стоимости собственности производится по формуле, приведенной ниже:

V = PWF * PS + PWAF * CF + MP,

где V - первоначальная цена имущества;

- МР - текущие остаточные средства от главной суммы ипотечного займа.

Остальные показатели расшифрованы в формуле выше.

Применение традиционной методики подразумевает вычисление в три этапа:

1. Оценка текущего объема финансовых поступлений.

2. Оценка текущего объема дохода от перепродажи в конце периода (согласно которого и происходит прогнозирование).

3. Оценка текущей цены имущества (собственности).

Техника ипотечно-инвестиционного анализа актуальна в тех случаях, когда инвестор оформляет новый заем или берет на себя уже существующую задолженность. Преимущество данной методики - гибкость, но из-за большого числа допущений полученные данные являются приблизительными.

2. Ипотечно-инвестиционный анализ по методике капитализации прибыли. Здесь есть три варианта:

- техника Эллвуда. Ее преимущество - в простоте расчета и использовании краткой ипотечно-инвестиционной формулы. При этом некоторые параметры уже известны, такие как процентное изменение цены объекта недвижимости за определенный период и коэффициент ипотечного долга.

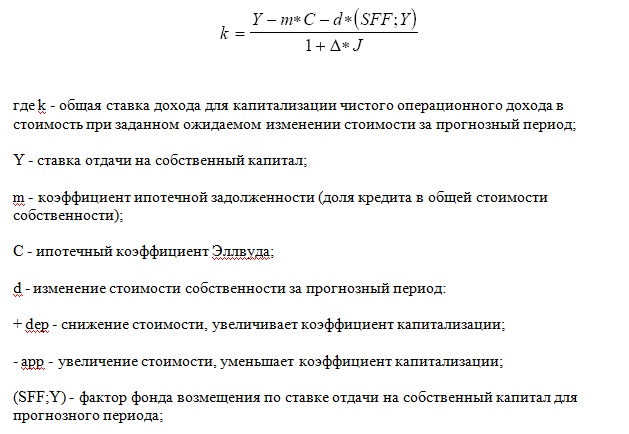

Формула коэффициента капитализации выглядит так:

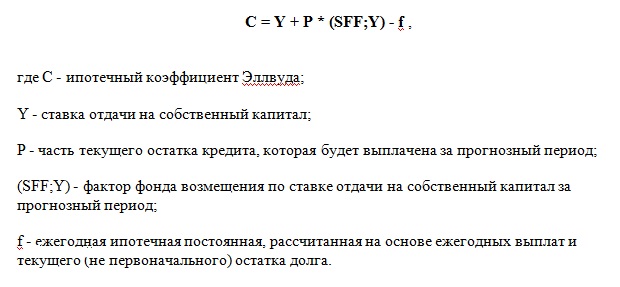

Чтобы произвести расчет коэффициента Эллвуда, пригодится следующая формула:

Техника Эллвуда хороша при получении нового финансирования или же в случае принятия существующего долга. Применение методики подразумевает использование допущений, которые нашли свое применение в традиционном способе расчета. Одним из главных параметров является С-фактор, представляющий собой результат синтеза ряда других составляющих. В технике Эллвуда есть важная особенность - чем пристальнее будут выбраны допущения, тем точнее получится рассчитать цену недвижимости.

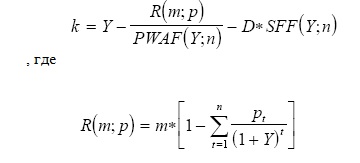

- метод прямой капитализации активно применяется при оценке недвижимости РОО - обществом российских оценщиков. При этом сам коэффициент капитализации высчитывается по формуле ниже:

- метод инвестиционной группы позволяет учесть, какая доля выкупного капитала относится к ипотечному займу, а какая - к собственным средствам. После расчета коэффициента по этой методике обязательно вносятся две поправки для того, чтобы параметр был равен коэффициенту капитализации по Эллвуду.

Одна из поправок признает тот факт, что платежи по займу приходится осуществлять с применением чистой ежегодной операционной прибыли. Использование такой поправки приводит к снижению текущей прибыли. Вторая поправка позволяет принять во внимание дату, когда инвестор получит прибыль от амортизации ипотечной задолженности. Здесь подразумевается, что прибыль инвестора во многом зависит от размера ипотечного займа и коэффициента ипотечного долга.