vkdima01

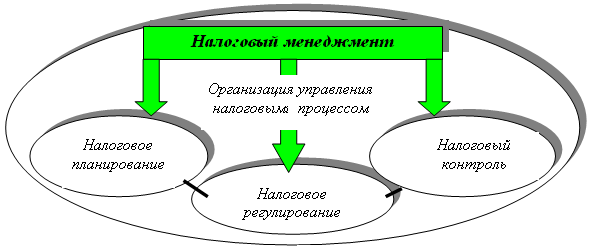

vkdima01 Под термином «налоговое регулирование» следует понимать практическую разработку методов воплощения в жизнь планов в области налогов, а также формирования и корректировки налоговой системы в целом. Этот процесс находит свое воплощение в налоговых и бюджетных заданиях, различных установках и концепции на определенный период времени. В целом налоговое регулирование справедливо считается одним из наиболее гибких элементов в системе налогового менеджмента.

Какие методы применяются в процессе налогового регулирования?

Комплекс методов, используемых в процессе налогового регулирования, можно условно разделить на четыре группы:

- налоговые льготы;

- налоговые санкции;

- административное влияние;

- оптимизация бюджетно-налоговой сферы.

Последняя группа считается наиболее эффективной, поскольку предполагает установление жесткого режима расходной части местных бюджетов. Тогда как доходная часть пополняется за счет разнообразных дотаций, субсидий и трансфертов. Таким образом, достигается оптимальный баланс между доходами и расходами на местном уровне.

Метод предоставления налоговых льгот и введения санкций считается наиболее эффективным в условиях динамических изменений процессов воспроизводства. В подобной ситуации принятие нового налогового закона, как правило, оказывает значительное влияние на экономическое положение в стране. Как показывает практика, для стабилизации отношений наиболее эффективными являются указанные косвенные методы, предусматривающие введение на государственном уровне новых льгот или санкций.

Цели налогового регулирования

Различают следующие цели налогового регулирования:

- фискальную, направленную на максимальное наполнение бюджета за счет налогов;

- регулирующую, направленную на достижение баланса как между разнообразными слоями общества, так и между государственными и частными интересами (если перед налоговой системой стоит регулирующая цель, то налоговое бремя пропорционально распределено между различными участниками хозяйственных отношений);

- стимулирующую. Если перед системой налогообложения поставлена стимулирующая цель, то наблюдается ослабление налогового бремени в одних областях и его усиление в других. Так, если деятельность является невыгодной, но важной в социальном плане, то налоги для нее уменьшаются. А экономически выгодные сферы бизнеса облагаются сборами по повышенным ставкам.

Налоговое регулирование: основные принципы

Чтобы налоговое регулирование было максимально эффективным оно должно осуществляться в соответствии со следующими принципами:

Чтобы налоговое регулирование было максимально эффективным оно должно осуществляться в соответствии со следующими принципами:

- государственные интересы должны совпадать с общественными;

- при определении налогов должно учитываться материальное состояние налогоплательщика;

- налоги не могут носить дискриминационный характер;

- размер налогов и льгот не может зависеть от формы собственности или происхождения капитала;

- нормативные акты в сфере налогообложения должны быть сформулированы предельно точно и не допускать двойственных толкований;

- все неясности и сомнения должны толковаться в пользу налогоплательщика.