Wise

Wise Обеспеченная ипотекой ценная бумага - один из видов долговых активов, в роли обеспечения по которому выступает ипотечный кредит.

Обеспечение ипотекой ценных бумаг: особенности, виды

Главное отличие ипотечного актива от привычных государственных и корпоративных облигаций заключается в следующем:

- остаточная часть основной задолженности (номинальная цена) по долговым активам погашается по частям, то есть раз в квартал или раз в месяц, а не полностью, как это происходит обычно;

- величина и количество регулярных выплат по ипотечным инструментам может меняться в период всего срока обращения. Упомянутые параметры во многом зависят от скорости досрочных выплат займов по ипотеке, выступающих в роли обеспечения;

- ставка процента периодической выплаты по ипотечным активам может колебаться. В обычной облигации, как известно, купон является фиксированным.

На современном этапе есть несколько основных видов ипотечных активов:

1. Облигация с ипотечным покрытием или другими словами - ипотечная долговая бумага с покрытием (английские названия - Сovered Вonds или Mortgage Bond). Эта долговая бумага представляет собой актив, обеспеченный закладной на балансе эмитента или ипотечным займом. С целью защиты инвестора цена залогового обеспечения регулярно поддается проверке и при необходимости проверяется. Кроме этого, время от времени осуществляется пополнение таким образом, чтобы залога было достаточно для своевременной выплаты процентов и самого номинала долговой бумаги.

Держатели ипотечных долговых бумаг могут рассчитывать на получение процентных выплат один раз в шесть месяцев. При этом сам номинал, как правило, покрывается уже после завершения срока действия бумаги. Дата покрытия и размер платежей по такому виду облигации известны заблаговременно.

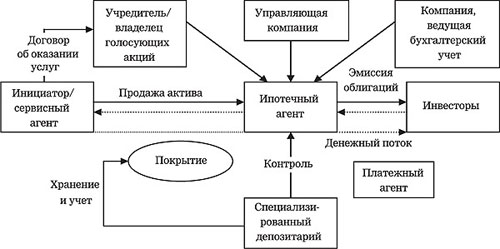

2. Ипотечные ценные бумаги сквозного типа (английское обозначение - Mortgage Backed Securities). Ценные бумаги MBS - активы, платежи по которым синхронизированы с финансовыми потоками от пула ипотечных займов. Единственное, что вычитается, так это комиссии на обслуживание активов и имеющихся гарантий.

Одна из главных особенностей Mortgage Backed Securities в том, что в случае эмиссии пул ипотечных займов «уходит» с баланса компании-эмитента. В случае с ипотечными долговыми бумагами пул остается на балансе предприятия, совершившего эмиссию.

Сквозные ипотечные активы могут выпускаться:

- банковским учреждением на основании действующего портфеля ипотечных займов. К примеру, в США участие в процессе принимает государственная корпорация «Джинни Мэй». Именно она представляет гарантии правительства страны. В связи с этим активы, которые гарантированы структурой, относятся к категории безрисковых (с позиции кредитного риска);

- специализированным фондом ипотеки основанном на базе ипотечных займов, купленных у группы банков. В данной структуре участвуют такие организации как «Фредди Мак» или «Фэнни Мэй». Их особенность - предоставление собственных гарантий по сквозным ипотечным бумагам. Часто активы, которые выпущены «Фредди Мак» и «Фэнни Мэй» относят к категории агентских.

Главное отличие сквозных ипотечных активов Mortgage Backed Securities от облигаций, которые покрыты ипотекой, заключается в том, что размер платежей, точный срок до покрытия, а также периодичность известны заблаговременно, ведь у заемщика есть возможность досрочной выплаты займа. Как следствие, конечный инвестор взваливает на себя риски досрочного погашения ипотечных займов.

Стоит отметить, что риск досрочного погашения - риск, подразумевающий вероятное снижение доходности по интересующему активу по причине более ранней выплаты части или всей инвестированной суммы раньше срока.

3. Ипотечный сертификат - один из видов именных активов, подтверждающий часть ее держателя в отношении владения пулом ипотечных займов. Английское название бумаги - Mortgage Pass-Through Сertificate.

Сертификат с ипотечным покрытием отличается отсутствием номинальной стоимости. При этом он открыт для обращения на рынке ценных бумаг и не может применяться для эмиссии производных активов.

Главное отличие Mortgage Pass-Through Сertificate от стандартных ипотечных облигаций в том, что по нему каждый месяц выплачиваются как амортизационные, так и процентные выплаты по основной задолженности. Единственное, что необходимо вычесть, так это комиссию за обслуживание пула.

4. Ипотечная долговая бумага (облигация) сквозного типа - актив, который объединил в себе свойства двух инструментов (ипотечных сертификатов и долговых бумаг). Английское название - Mortgage Pay-Through Bond. С одной стороны, долговая бумага обеспечивается пулом ипотечных займов, которые находятся на балансе предприятия-эмитента, а другой - выплаты по сертификатам напрямую зависят от выплат по пулу залога (обеспечения).

5. Обеспеченные ипотечные обязательства - одна из форм структурированных ценных бумаг, которая состоит из пулов ипотечных активов, сгруппированных по классам (в зависимости от типа и формы выплат, уровня риска и периода погашения).

Платежи по каждому из классов активов начисляются каждый месяц. При этом распределение производится с учетом существующих норм и правил. В первую очередь платежи направляются в отношении классов, имеющих более высокий ранг, а после этого направляются к более низким рангам. К примеру, сначала производится погашение класса «А», после этого очередь переходит к классу «В» и так далее.

Обеспеченная ипотека ценная бумага: требования, документы

В практической сфере покрытие по ипотеке могут осуществлять лишь обеспеченные займом требования касательно возврата основной суммы долга и процентов. Сюда же относятся удостоверенные закладные и покрытые ипотекой сертификаты, подтверждающие долю владельцев в общем праве собственности на иное ипотечное покрытие, иностранные средства и деньги в валюте РФ.

Требования по обязательствам, которые обеспечены ипотекой, могут быть частью покрытия по ипотеке только в при соответствии целому ряду условий, а именно:

- основная сумма задолженности по каждому отдельно взятому соглашению или закладной не может быть больше 2/3 или 70% от рыночной цены. При этом для определения рыночной стоимости, как правило, должен привлекаться квалифицированный и независимый оценщик;

- соглашение об ипотеке не должно предусматривать возможности отчуждения или подмены заложенной недвижимости, выступающей в качестве предмета ипотечного займа;

- недвижимость, которая заложена в обеспечение выполнения обязательства, как правило, должна страховаться от риска повреждения или утери в пользу кредитодателя на протяжении всего периода действия обязательства;

- если должник - физическое лицо, то страхование его здоровья и жизни является обязательным. При этом срок действия страховки должен быть равен периоду действия обязательства (договора). Размер страховой суммы должен быть не меньше, чем величина самого обеспеченного требования;

- в качестве предмета кредитного соглашения должны выступать только финансовые обязательства. Обязательство получателя займа по возврату основной суммы задолженности и одновременной выплаты процентов (кроме первого года) должна быть предусмотрена в более чем половине обязательств, требованием по которым является покрытие по ипотеке.

Требования, которые обеспечены последующим ипотечным займом, представляют собой ипотечное покрытие. Главное, чтобы основная сумма задолженности, обеспеченной прошлым ипотечным займом, и основная величина долга по обязательству, обеспеченному будущим ипотечным займом, были не больше 70% рыночной цены недвижимости.

Часть требований, обеспеченных залогом объекта недвижимости, строительство которого еще ведется, не должна быть больше 10% от объема покрытия по ипотеке. Размер покрытия вычисляется, как правило, посредством суммирования размера требований и стоимости имущества. Порядок расчета определяется федеральным органом власти, отвечающим за рынок ценных бумаг.

Требование в отношении обеспеченного ипотечным займом обязательства, являющегося частью покрытия по ипотечному займу, должно подтверждаться следующими документами:

- договором об ипотечном займе, на котором есть соответствующая надпись, подтверждающая проведение госрегистрации с учетом Законов РФ. В ряде случаев эту бумагу можно заменить заверенной у нотариуса копией;

- выпиской из ЕГРП на недвижимость и сделок с ней;

- договором займа (кредитным соглашением), на основании которого и возникало обязательство (также можно предоставить копию, заверенную нотариусом);

- закладной и всеми приложениями, которые имели место при оформлении и предоставлении закладной (снова-таки, можно предоставить копию);

- документом, определяющим содержание операции по передаче прав держателя залога и кредитора по обеспеченному обязательству.