kotfagot

kotfagot Денежный перевод – это расчетная транзакция, перечисление денежных средств физическим лицом в пользу организации, ИП или другого физического лица. Посредником в операции денежного перевода чаще всего выступает банк, который берет комиссионные.

Регулирует ли закон денежные переводы?

Регулятором выступает ФЗ №173 «О валютном регулировании и валютном контроле». Этот закон устанавливает следующие правила и ограничения:

- Денежные переводы, совершаемые между двумя физическими лицами, не должны быть связаны с предпринимательской деятельностью, которую они ведут.

- Резидент РФ в течение одного операционного дня не имеет права переводить за границу в зарубежной или национальной валюте, сумму, превышающую в эквиваленте 5 тыс. американских долларов.

- Нерезидент может переводить любую сумму – для него лимитов нет.

- Денежный перевод в иностранной валюте, направленный в РФ, не ограничивается по размеру.

- Внутренняя сделка (перевод из одного города России в другой) тоже не лимитируется.

- Физические лица могут отправлять зарубежную валюту внутри России, только если они являются нерезидентами.

Классификации денежных переводов

Наиболее распространенная классификация делит денежные переводы на внутренние и внешние (трансграничные). Однако есть и другой способ классификации:

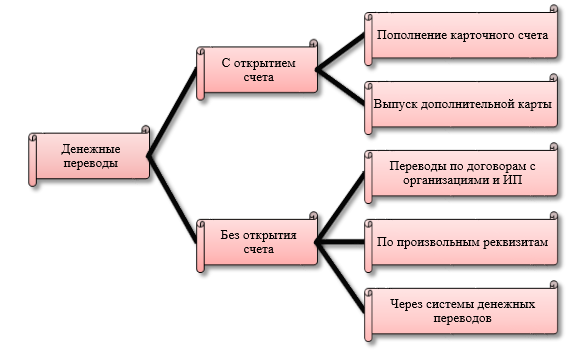

Денежный перевод первого типа предполагает предварительное открытие клиентом расчетного счета в кредитном учреждении. После этого клиент дает платежное поручение на транзакцию. Открывать счет выгодно, если существует необходимость совершать переводы на регулярной основе. Преимущество перевода с открытием счета состоит в простоте и минимальных потерях времени – в дальнейшем клиент сам сможет переводить деньги, например, через Интернет-банк.

Частным случаем денежного перевода с открытием счета считается использование дебетовой / кредитной карты. Клиент банка переводит деньги со своего карточного счета на карту получателя. У этого способа довольно много преимуществ: во-первых, отсутствие комиссии и минимальный срок ожидания средств (особенно если выполняется перевод внутри одного банка), во-вторых, минимум препятствий для снятия – получатель может снять деньги в одном из банкоматов сети.

Возможен и такой вариант, когда карточный счет один, но к нему привязаны две карты. Чтобы владелец дополнительной карты смог получить деньги, держателю основной карты достаточно пополнить расчетный счет. Этот способ подходит, например, родителям, которые финансируют ребенка-студента, проживающего в другом городе.

Денежные переводы без оформления счета классифицируются на следующие виды:

- По договорам с организациями. Физические лица с помощью банковского перевода оплачивают предоставляемые им юридическими лицами услуги. В качестве примеров таких платежей можно привести оплату сотовой связи, туристических путевок, коммунальных услуг.

- По произвольным реквизитам. Такой перевод можно сделать в пользу как другого лица, так и организации. Клиент указывает в специальном бланке ФИО получателя средств и его банковские реквизиты. Важно помнить, что за такую транзакцию банк возьмет комиссионные.

- Через систему денежных переводов. Лицо, желающее осуществить перевод, обращается не в банк, а в специализирующуюся на денежных переводах организацию. В число наиболее популярных систем денежных переводов входят:

Основное преимущество систем переводов заключается в следующем: клиент может отправить деньги в любую из стран мира, где присутствуют офисы обслуживания системы. Некоторые из систем, например, Контакт и Юнистрим, дают возможность оплачивать услуги по договорам, заключенным с юридическими лицами (платить за кабельное ТВ или интернет). Лицо, осуществляющее перевод, должно предъявить паспорт и оплатить комиссию. Получатель не должен ничего платить – документы от него тоже требуются не всегда. На телефон получателя приходит СМС с номером перевода (он также есть в чеке, который остается отправителю) – по этому номеру получатель и может забрать деньги.

Переводы с помощью систем классифицируются на два вида:

- Адресные. Получатель забирает деньги только в том офисе обслуживания, который укажет отправитель. Адресная система переводов – это Контакт.

- Безадресные. Получатель может забрать перевод в любом из офисов. Пример безадресной системы – Western Union.