kotfagot

kotfagot Переменные затраты (variable cost, VC) – это издержки, размер которых зависит от интенсивности производства. Переменные затраты являются противоположностью постоянным затратам. Ключевой признак, по которому выявляются переменные затраты – это их исчезновение при приостановке производства.

Что относится к переменным затратам?

К переменным затратам причисляются следующие:

- Сдельная заработная плата рабочих, привязанная к личным результатам.

- Траты на приобретение сырья и комплектующих для обслуживания производства.

- Проценты и премии, выплачиваемые консультантам и менеджерам по продажам по итогам выполнения плана.

- Величина тех налогов, базой для расчета которых служат объемы производства и реализации. Это следующие налоги: НДС, акцизы, налог по УСН.

- Расходы на оплату услуг обслуживающих организаций, например, услуг транспортировки товара или аутсорсинга продаж.

- Стоимость топлива и электроэнергии, расходуемой непосредственно в цехах. Здесь важно разграничение: энергия, используемая в административных зданиях и офисах – это постоянные издержки.

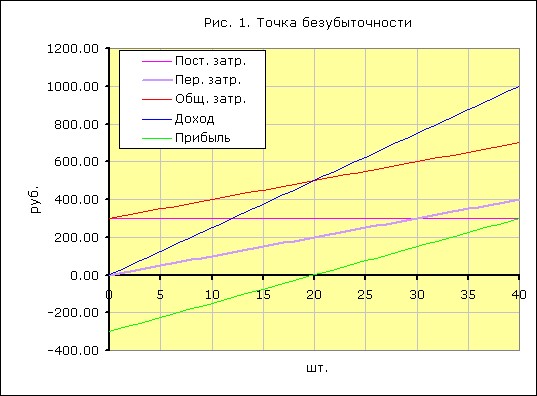

Точка безубыточности и виды переменных затрат

Величина VC изменяется пропорционально размеру общих затрат. При определении точки безубыточности предполагается, что переменные издержки пропорциональны и объему производства:

Однако это не всегда так. Исключением может быть, например, введение ночной смены. Так как оплата труда в ночь выше, переменные издержки будут увеличиваться большими темпами, чем объемы производства. По этому признаку выделяют три вида VC:

- Пропорциональные.

- Регрессивно-переменные - издержки увеличиваются меньшими темпами, чем объем производства. Подобный эффект известен как «эффект масштаба».

- Прогрессивно-переменные - темпы роста затрат выше.

Расчет показателя VC

Классификация затрат на постоянные и переменные применяется вовсе не для бухгалтерского учета (в балансе нет строки «переменные затраты»), а для управленческого анализа. Расчет переменных затрат целесообразен, потому как дает руководителю возможность управлять рентабельностью и прибыльностью организации.

Для определения величины переменных затрат используются такие методы, как алгебраический, статистический, графический, регрессионно-корреляционый и другие. Наиболее известным и распространенным считается алгебраический метод, согласно которому для определения величины VC можно использовать такую формулу:

Алгебраический анализ предполагает, что субъект исследования обладает такой информацией, как объем производства в натуральном выражении (Х) и размер соответствующих ему затрат (З), минимум по двум точкам продукции.

Также часто применяется маржинальный метод, базирующийся на определении величины маржинального дохода, который является разницей между прибылью организации и совокупными переменными расходами.

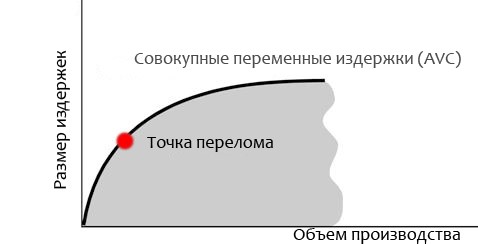

Точка перелома: как минимизировать переменные издержки?

Популярной стратегией минимизации переменных издержек является определение «точки перелома» - такого объема производства, при котором переменные издержки перестают увеличиваться пропорционально и снижают темп роста:

Причин проявления такого эффекта может быть несколько. Среди них:

- 1. Снижение расходов на оплату труда руководящего персонала.

- 2. Применение стратегии фокусирования, которая заключается в повышении специализации производства.

- 3. Дополнительная загрузка мощностей.

- 4. Интеграция инновационных разработок в процесс производства.