kotfagot

kotfagot Погашение кредита – это возврат банку заемной суммы с учетом начисленных процентов, а также других платежей, предусмотренных соглашением.

Погашение кредита: виды платежей

Российские банки в настоящий момент используют два способа возврата кредита: аннуитетными (рентными) и дифференцированными (коммерческими) платежами.

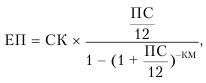

- 1. Аннуитетная выплата – постоянная сумма, состоящая в различных пропорциях из суммы основной задолженности заемщика и процентов по ссуде. Несмотря на то, что величина аннуитетного платежа остается неизменной от месяца к месяцу, доля основного долга в платеже возрастает по мере приближения к дате окончательного расчета. В первые месяцы аннуитетный платеж почти полностью состоит из процентов по кредиту.

Формула аннуитетного платежа имеет такой вид:

Стоит уточнить обозначения: СК – основная сумма кредита, ПС – процентная ставка, КМ – число месяцев до полного погашения.

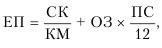

- 2. Дифференцированные платежи не равны. По мере оплаты кредита ежемесячно величина основного долга заемщика снижается, вместе с ней снижаются и проценты в денежном выражении, следовательно, уменьшается и размер платежа.

Дифференцированный платеж считается так:

Помимо известных параметров есть еще ОЗ – это остаток задолженности на конкретный месяц.

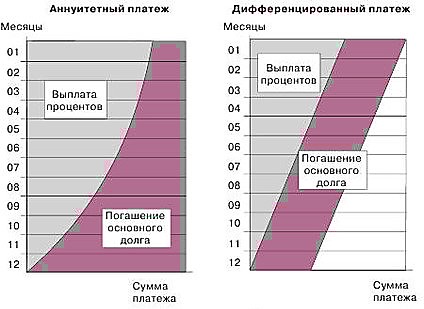

Наглядно представить различие между двумя видами платежей по кредиту можно с помощью такой схемы:

Как и где можно погасить кредит?

Оплату кредита можно произвести разными способами:

- Обращение за переводом в кассу банка-кредитора. К плюсам такого метода можно отнести отсутствие комиссии и минимальный риск совершения ошибки в указании реквизитов. Даже если ошибка будет допущена обслуживающим специалистом, банк берет на себя обязательство исправить ее, следовательно, риска того, что кредитная история заемщика будет таким досадным образом испорчена, нет. Есть и минусы такого способа погашения кредита: во-первых, если банк является популярным, плательщику придется отстоять очередь, во-вторых, часы работы финансового учреждения могут совпадать с часами работы самого заемщика. Большинство банков стремятся нивелировать эти минусы – например, Сбербанк ввел автоматизированную систему постановки в очередь.

- Платеж через почту. Этот способ также популярен благодаря своей доступности, однако, есть и оборотная сторона – именно платежи по Почте России, как правило, приводят к начислению штрафов за просрочку из-за длительного перевода. Кроме того, Почта России берет комиссионные, размер которых составляет до 3%.

- Платеж через филиалы Сбербанка. Через терминал Сбербанка можно погасить практически любой кредит, однако, нужно помнить, что, во-первых, Сбербанк возьмет комиссию, во-вторых, срок перечисления может длиться до нескольких рабочих дней.

Досрочное погашение кредита

Закон, разрешающий досрочно гасить кредиты, был принят в 2011 году. Согласно закону, банк имеет право взять с заемщика при досрочном погашении полную или частичную сумму процентов на свое усмотрение. При этом заемщик должен оповестить кредитора о своем намерении заблаговременно (за месяц). Закон актуален только для физических лиц – организации-заемщики, как и прежде, будут вынуждены платить штрафы и комиссии.

Необходимость установления возможности досрочного погашения была обусловлена слабым развитием схем рефинансирования и перекредитования в России. Поэтому если заемщик, выплачивавший текущий кредит, желал взять новый, ему было проще и выгоднее сначала погасить действующее обязательство, чем просить банк, например, продлить сроки выплаты с увеличением процентов.