Wise

Wise Опцион пут-оф-мор - контракт двойного типа, позволяющий продавцу (при желании) реализовать в два раза больше активов, на сделку с которыми оформлен опцион. Put-of-more option - английское название инструмента.

Опцион пут-оф-мор - право продавца при желании и соответствующем стечении обстоятельств удвоить объем реализуемых им ценных бумаг по уже проданному опционному контракту. Второй название инструмента - двойной опцион (по-английски - option to double).

Опцион пут-оф-мор - инструмент, подразумевающий применение стратегии «стеллаж», когда участник рынка имеет право на какую-либо одну операцию (покупку или продажу).

Опцион пут-оф-мор: сущность и место в классификации

Опционный контракт - соглашение, в котором главными лицами являются две стороны. По условиям операции покупатель получает право, а продавец обязательство покупки (продажи) конкретного рыночного актива (индекса, акций, денежных единиц и так далее). Цена страйк (исполнения) "закрепляется" при оформлении сделки, как и дата экспирации (исполнения) опционного контракта. При желании покупателя срок исполнения опциона может наступить раньше оговоренного периода (если в роли инструмента выступает американский опцион).

По опционному договору дилер (брокер) производит выписку и передачу опционного контракта. Другая сторона приобретает рыночный инструмент и получает право в определенный период приобрести актив по цене страйк (установленному соглашением курсу) какой-то объема актива или же продать инструмент. В первом случае объект сделки - опцион на покупку, а во втором - на продажу.

Опционный контракт - одна из форм хеджирования (страхования) от рисков на финансовом рынке, шанс защититься от снижения цены актива. Второй плюс инструмента - возможность получения прибыли, если цена (курс актива) меняется в прогнозируемом для участника рынка направлении.

Все опционы делятся на инструменты, отличающиеся техникой исполнения:

1. Опционы на покупку. Такой вид опционных контрактов носит название call опцион. Суть - в предоставлении права стороне-покупателю пробрести какой-либо пакет акций (других активов) по фиксированной (оговоренной на момент оформления сделки) цене. Опционный контракт должен быть исполнен до дня экспирации или конкретно в этот день. Исполнение раньше оговоренного периода возможно по желанию держателя.

1. Опционы на покупку. Такой вид опционных контрактов носит название call опцион. Суть - в предоставлении права стороне-покупателю пробрести какой-либо пакет акций (других активов) по фиксированной (оговоренной на момент оформления сделки) цене. Опционный контракт должен быть исполнен до дня экспирации или конкретно в этот день. Исполнение раньше оговоренного периода возможно по желанию держателя.

2. Опцион на продажу. Этот инструмент дает возможность (право) держателю актива совершить продажу определенного пакета активов по фиксированной (оговоренной) цене в период действия опционного контракта (до дня экспирации). При этом продавец контракта обязуется по первому требованию покупателя реализовать опцион (если этого потребует владелец).

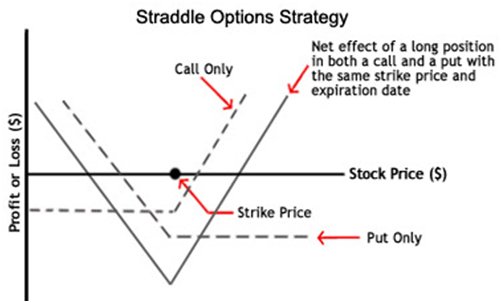

3. Опцион пут-оф-мор или двойной опционный контракт. Особенность инструмента - эффективная комбинация двух контрактов (call и put). Как следствие, покупатель может (но не обязан) приобрести или реализовать базисные активы по определенной цене. При реализации сделки стеллаж сторона, которая выплачивает цену опциона (премию), может определять свою позицию. Это значит, что в дату экспирации участник операции (держатель опционного контракта) может сам объявлять себя продавцом или покупателем.

Особенность опциона пут-оф-мор в том, что выплачивающая премию сторона (владелец опциона) получает в два раза больше прав, чем при работе с простым опционным контрактом. Следовательно, и размер премии придется выплачивать дважды. При наступлении даты экспирации сторона-покупатель опционного контракта обязуется прибрести актив по максимальному или реализовать по минимальному курсу, закрепленному на момент совершения операции. Актив применяется в случае неустойчивой конъюнктуры рынка, когда движение стоимости актива прогнозировать невозможно. К слову, данная стратегия редко используется по причине высоких затрат при совершении операции.

4. Сложный опционный контракт - операция, объединяющая в себе две противоположные операции с премией. Заключение такой сделки - задача одного и того же брокера при участии еще двух сторон (покупателя и продавца). Если брокер, который заключает сделку, выступает в роли плательщика опционной цены, то он имеет право «отхода» от операции. Если же брокеру достается опционная цена, то право отхода не положено.

5. Кратные операции - сделки, которые проводятся с учетом премии. При этом сторона-плательщик опционной цены может требовать от стороны-контрагента передачи активов в объеме, превышающем оговоренный на момент оформления сделки, а также по заранее зафиксированном курсе.

Кратный опционный контракт - вид операции на рынке, когда один из участников имеет право за конкретную цену опциона поднять объем актива, подлежащего приему (передаче). Суть кратности в том, что большее число базисного актива должно быть в кратном отношении к твердому минимуму, то есть отличаться в несколько раз. При этом в договоре должен прописываться максимум, выше которого действовать нельзя. Кратный опцион, по сути, объединение двух сделок - условной и обычной. Несмотря на возможное изменение числа актива, определенный объем базиса все равно должно передаваться или приниматься.

Кратный опционный контракт - вид операции на рынке, когда один из участников имеет право за конкретную цену опциона поднять объем актива, подлежащего приему (передаче). Суть кратности в том, что большее число базисного актива должно быть в кратном отношении к твердому минимуму, то есть отличаться в несколько раз. При этом в договоре должен прописываться максимум, выше которого действовать нельзя. Кратный опцион, по сути, объединение двух сделок - условной и обычной. Несмотря на возможное изменение числа актива, определенный объем базиса все равно должно передаваться или приниматься.

Опцион пут-оф-мор, как и другие виды опционных контрактов, имеет свой срок. К примеру, европейский вариант подразумевает, что инструмент можно использовать лишь в дату экспирацию. Более предпочтительным для опциона пут-оф-мор является американский стиль, когда исполнение возможно в разные сроки действия опциона, к примеру, через 3,6 или 9 месяцев. Исполнить актив разрешено в любое время.

Опцион пут-оф-мор: особенности стратегии

Популярность опционов пут и колл обусловлена возможностью хеджировать риски и зарабатывать на изменении цены актива при снижении (повышении) базиса в прогнозируемом направлении. Два типа опционов отличаются по принципу, но объединяются в двойном опционе (опционном контракте пут-оф-мор). При такой стратегии держатель опциона в случае наступлении даты экспирации может выбрать свой вариант - продать инструмент по цене исполнения (страйк) или же приобрести его. Такие контракты носят название двусторонних. С одной стороны обладатель опциона получает двойные права, а с другой - приобретает дополнительные риски и расходы.

Отдельный вопрос - применение опционов пут-оф-мор. Любая операция с опционным контрактом - соглашение двух участников. Чтобы сделка считалась состоявшейся, договор должен быть выгодным для обеих сторон сделки. Совмещение пут и колл опционов позволяет решить эту задачу. При этом сторона сделки может получить прибыль или остаться без денег (при движении цены в направлении, которое обратно прогнозируемому).

Отдельный вопрос - применение опционов пут-оф-мор. Любая операция с опционным контрактом - соглашение двух участников. Чтобы сделка считалась состоявшейся, договор должен быть выгодным для обеих сторон сделки. Совмещение пут и колл опционов позволяет решить эту задачу. При этом сторона сделки может получить прибыль или остаться без денег (при движении цены в направлении, которое обратно прогнозируемому).

На первый взгляд опцион пут-оф-мор выгоден держателю. На самом деле эффективность инструмента зависит от условий рынка, нюансов изменения цены и особенностей контракта. Здесь стоит учесть следующее:

- оформление двойных опционных контрактов актуально в том случае, когда базовый актив отличается большой волатильностью, к примеру, в период выхода новостей, кризисов, форс-мажорных ситуаций на рынке. Эти периоды особенны резким изменением цены (в обоих направлениях). Как следствие, сделка с опционом пут-оф-мор становится выгодной для двух сторон;

- цена по такому инструменту также является двойной. Как правило, инвестор должен выложить не меньше 20% от совершенной инвестиции;

- при оформлении сделки с двойным опционом должно быть оговорено несколько условий. В частности, устанавливаются определенные барьеры для верхней и нижней точки, что снижает риски для обеих стороны сделки.

Применение двойных опционов на практике - редкое явление. Причина - необходимость совершения двойных "премиальных" платежей.

На практике суть стеллажной сделки - в продаже и покупке идентичных активов с одинаковым сроком истечения и датой экспирации. При этом стратегия существует в двух формах:

- стеллаж покупателя. Здесь участник рынка покупает колл и пут опционы по идентичной стоимости и одинаковом сроке экспирации. Сделка совершается из расчета, что курс актива изменится, но его направление еще неизвестно. К примеру, инвестор покупает опционные контракты колл и пут на 200 акций, со страйком для каждой из них равным 10 рублям. Срок опциона - три месяца. Премия по колл - 0.5 рублей за акцию, а по пут - 0.3 рубля за акцию. Через три месяца стоимость актива выросла до уровня 15 рублей. В итоге инвестор продает опцион колл и получает: (15-10)*200 - (0.5*200+0.3*200) = 1000-160 = 840 рублей;

- стеллаж продавца. В данном случае инвестор реализует колл и пут опционы по одной и той же стоимости с идентичным сроком экспирации. При этом продавец надеется на несущественные колебания цены базисного актива, ведь в этом случае покупатель откажется от опциона, что позволит заработать на уже полученной премии.