kotfagot

kotfagot Все инвесторы должны соотносить риск с ожидаемой доходностью от инвестиций. Премия за рыночный риск – это способ измерить риск вложений в акции по сравнению с безрисковыми (или гарантированными) инвестициями. Премия за рыночный риск считается как разница между ожидаемой доходностью инвестиций в акционерный капитал и доходностью безрискового вложения (например, на депозит в банк).

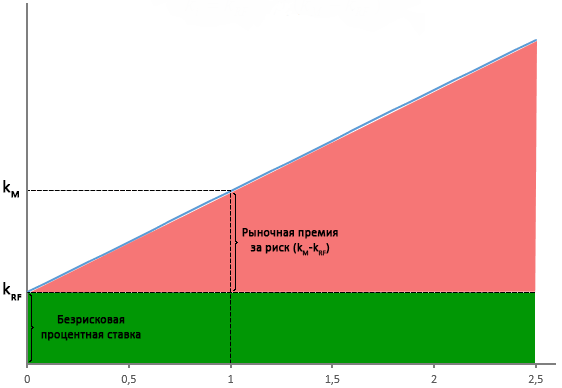

Линия SML и модель CAPM

Такая разница носит название наклонная ценных бумаг и обозначается аббревиатурой SML. SML-линия наносится на график, который отражает величину риска конкретного варианта инвестирования по отношению к доходности рынка на определенный момент времени. Благодаря графику инвесторы могут наглядно увидеть, когда инвестиция падает в доходности, и решить, стоит ли осуществлять вложения именно на данный момент. График выглядит следующим образом:

Показатели Km и Krf на графике – это соответственно требуемая доходность инвестиционного портфеля и безрисковая ставка.

Формула для расчета рыночного риска является элементом модели ценообразования капитальных активов (CAPM). CAPM несет следующую идею: инвесторам должна быть компенсирована не только временная стоимость денег, но и рыночный риск инвестиций. Модель CAPM выглядит так:

![]()

Уточним, что искомый показатель (Ki) – это требуемая норма доходности для одной бумаги, Bi – бета-коэффициент ценной бумаги. Остальные коэффициенты нам известны.

Временная стоимость ценной бумаги отражается безрисковой ставкой. Согласно модели CAPM, если премия за рыночный риск не достигает запланированного инвестором значения, необходимого, чтобы компенсировать дополнительный риск, от инвестиции лучше отказаться.

В качестве безрискового варианта вложения для сопоставления чаще всего берутся казначейские облигации США. Предположим, что доходность рискованной облигации составляет 8%, а безрисковой – всего 2%. Премия за рыночная риск по данному примеру составит 6% - инвестору необходимо решить, стоят ли эти 6% того, чтобы отказываться от гарантированной прибыли.

Инвесторы могут использовать и другие оценочные показатели, чтобы определить риск. Как правило, это историческая и ожидаемая премии за риск. Историческая премия сравнивает доходность бумаг на фондовом рынке с доходностью казначейских облигаций за определенный период. Ожидаемая премия отражает прогнозы аналитиков. Все описанные инструменты оценки риска инвесторы используют в рамках персональной инвестиционной стратегии.