kotfagot

kotfagot Своп процентных ставок – это дериватив, предполагающий обмен регулярными процентными выплатами. Одна из сторон совершает равные по величине платежи по фиксированной процентной ставке, вторая платит плавающую ставку, которая может привязываться, например, к показателям LIBOR или MOSPRIME. Процентные свопы – это внебиржевой инструмент, поэтому используют такой дериватив, как правило, крупные финансовые институты – банки, инвестиционные фонды, хедж-фонды.

3 вида процентных свопов

Свопы процентных ставок бывают трех видов:

- Fixed-for-Floating. Это традиционный своп – о нем писалось выше.

- Fixed-for-Fixed. Обе стороны используют фиксированные ставки, но разные валюты для платежей.

- Floating-for-Floating. Обе стороны используют привязанные к некоторым индикаторам плавающие ставки. Такой тип применяется для хеджирования от риска расширения спреда.

Как используется процентный своп?

Существуют две основные цели использования процентных свопов: спекуляция и арбитраж.

- Инвестор-спекулянт рассчитывает получить прибыль от изменения доходности. Скажем, если инвестор считает, что ставка ЦБ должна вырасти в ближайшее время, он покупает своп, по которому совершает платежи исходя из фиксированной ставки (пусть будет 8.5%). Если ставка Моспрайм вырастет, то инвестор в рамках свопа сможет рассчитывать на получение обратных платежей по ставке 8.5% + рост ставки. Такая сделка наглядно представлена на рисунке:

- При арбитражных операциях инвестор опирается на более сложные модели. Например, он может объединить краткосрочные кредиты и фьючерсы на процентные ставки, чтобы получить оптимальную ставку для будущего периода.

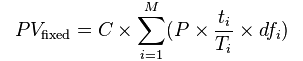

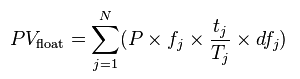

Ценообразование процентного свопа

Стоимости фиксированной и плавающей ног свопа рассчитываются различными способами. Для расчета фиксированной ноги применяется такая формула:

Уточним, что С – это ставка свопа, P – гипотетическая сумма операции, t – число дней в одном периоде, T – финансовая база валюты, M – общее число периодов, df – фактор дисконтирования.

Что касается плавающей ноги, то здесь каждый платеж рассчитывается исходя из форвардных процентных ставок. К каждому потоку применяется дисконт с использованием нулевокупонной ставки. Формула такова:

Многие из переменных уже встречались в предыдущей формуле – остальные значат следующее: f – форвардная ставка, N – число плавающих платежей.

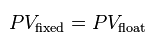

Когда сделка заключается, ни одна из сторон не имеет преимущества перед второй, то есть:

Со временем ставка форвардная (f) меняется, и стоимость плавающей ноги начинает отличаться от стоимости фиксированной.

Процентный своп: риски

Свопы процентных ставок характеризуются двумя видами рисков:

- Процентный – возникает как следствие возможности изменения рыночных ставок при сделке типа Fixed-for-Floating.

- Кредитный – если своп находится в статусе in-the-money, одна из сторон близка к дефолту.