Info-Maker

Info-Maker Показать доходность выше рынка – не сложно. Есть одно простое правило, которое можно добавить практически к любой стратеги торговли акциями, чтобы получить радикальное улучшение результатов. По сути, в этом случае остальная часть вашей стратегии не имеет большого значения.

Вы, наверное, привыкли к вечным спорам о том, какой анализ лучше использовать – технический или фундаментальный. Нужно ли инвестировать, исходя из ценности или роста бумаги? Следует принимать систематические или ситуативные решения? Все это – интересные темы для обсуждения, но в контексте стратегий они являются второстепенными.

Если мы не говорим о критериях отбора акций, то речь, возможно, идет об управлении размером позиций? Это тоже важный фактор, но не самый решающий. Есть нечто более простое, что может одним махом улучшить любую стратегию торговли акциями.

Не покупайте акции на медвежьем рынке. Звучит очень просто, не так ли? Давайте создадим полностью случайную стратегию и посмотрим, как на нее повлияет это небольшое правило.

Случайный отбор акций

Можно предположить, что среднестатистическая обезьяна, бросающая дротики в список тикеров, сможет лучше отбирать акции, чем большинство профессиональных инвесторов. Ввиду отсутствия поблизости приматов, готовых взяться за решение этой задачи, применим генератор случайных чисел. В начале каждого месяца будем продавать все акции, а затем – покупать случайный набор из 50 акций, входящих в S&P 500. Добавим сюда реалистичные издержки, связанные с торговлей, - комиссии и проскальзывание.

Чтобы провести честное моделирование, будем отбирать только акции, входящие в S&P 500 на момент отбора, даже если эти бумаги уже не существуют. Это – очень важный момент, потому что составляющие в настоящий момент индекс бумаги входят в него только благодаря своему сильному поведению в прошлом. Любое моделирование за длительный период времени с использованием бумаг, входящих в индекс сегодня, показало бы нереально положительные цифры. Учитываются также все дивиденды и корпоративные действия.

Некоторые могут счесть случайный отбор акций несколько безответственным. Чтобы устранить все сомнения на этот счет, в данном моделировании мы применим случайные весовые коэффициенты. То есть, весь отбор акций, равно как и размеры позиций, будут полностью случайными. Не будет постоянных размеров позиций, но их сумма в любой момент времени будет составлять 100%. Единственные фиксированные параметры - в данной стратегии всегда будут использоваться 50 акций и полное инвестирование. Такое количество акций позволит добиться достаточной диверсификации.

Может показаться невероятным, но данная стратегия является прибыльной. Мы не предлагаем всерьез, чтобы вы использовали такой подход в своей торговле, но в качестве обучающего примера он интересен. Он позволяет получить представление о том, какой доход, в среднем, можно получить, независимо от стратегии отбора акций или метода управления размером позиций.

Проведение подобного случайного моделирования 1-2 раза не даст полезной информации, ведь если один раз бросить игральную кость, то может выпасть любое число, но если бросить ее 500 раз, то среднее выпавшее значение будет стремиться к 3. Поэтому сделаем 500 итераций данной случайной стратегии, чтобы убедиться, что у нас есть достаточная база, чтобы делать выводы.

Сила случайности

Многие удивятся, но эта в высшей степени случайная стратегия имеет очень высокую вероятность показать результативность выше рынка. Ее нельзя считать хорошим методом торговли. Скорее, можно сделать вывод о том, что торговля самого индекса – ужасная вещь. Основным виновником плохой результативности индекса является то, что он перегружен высоко капитализированными акциями. Поскольку в индексе S&P 500 используются весовые коэффициенты в зависимости от рыночной капитализации, то такие крупные компании, как Apple (AAPL), Microsoft (MSFT) и Exxon (XOM) полностью над ним доминируют. Шесть крупнейших компаний S&P 500 совместно оказывают на него такое же влияние, как и 250, находящихся в конце списка.

Поскольку крупнейшая акция мира вряд ли будет также наиболее растущей, инвестирование в индекс – не самый рациональный подход. Крупнейшие компании мира стали таковыми, потому что в прошлом демонстрировали впечатляющий рост. Но когда стоимость компании достигает полутриллиона долларов, удвоить этот показатель не так легко, как когда она стоила пару миллиардов. Есть вероятность, что наибольший рост покажет какая-то другая компания.

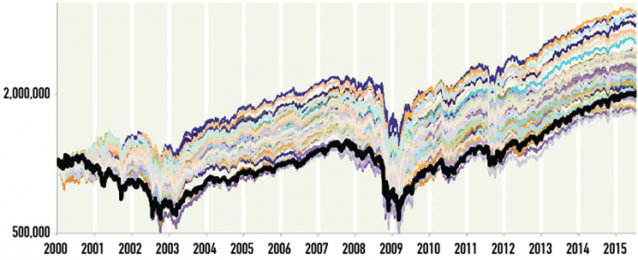

График «Результативность стратегии» показывает результативность случайной стратегии. Жирная черная линия – это S&P 500 (с реинвестированием дивидендов). Поскольку в данном моделировании, как и в реальной торговле, мы учитываем дивиденды, было бы нечестно проводить сравнение с обычным индексом цен. Повсеместно используемый индекс цен S&P 500 не учитывает дивиденды и поэтому покажет худшую результативность, чем можно было бы получить на практике.

Как можно увидеть, несколько случайных итераций не смогли превзойти показатели индекса, но в более чем 90% случаев случайная стратегия побеждает.

Хотя наша метающая дротики обезьяна в данном эксперименте превосходит менеджеров почти всех паевых фондов мира, на этом рисунке можно заметить очевидную проблему – просадки. Случайная стратегия временами будет получать крупные убытки, и ей потребуется дополнительное время на их покрытие. Если вы можете себе позволить ждать и не обращать на это внимания в течение пары десятков лет, - прекрасно. Но просадки означают, что, если вы делаете более краткосрочные инвестиции, то можете получить значительный убыток. И здесь вступает в игру волшебное правило: Не покупайте акции на медвежьем рынке.

Простой фильтр

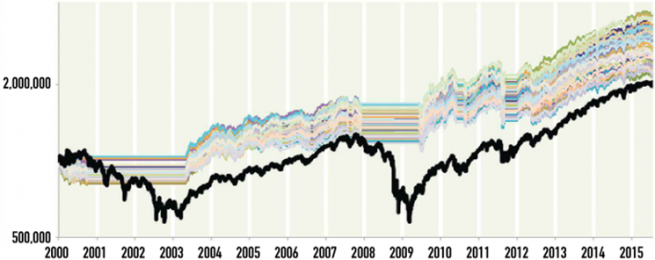

Теперь возьмем ту же случайную стратегию и добавим трендовый фильтр. В демонстрационных целях, сделаем его максимально простым. В начале каждого календарного месяца мы будем продавать весь свой портфель и покупать 50 случайных акций. Весовой коэффициент каждой акции по-прежнему будет полностью случайным, но в сумме все они должны составлять 100%, чтобы инвестирование было полным. Единственное правило, которое мы добавим, заключается в том, что когда сам индекс находится ниже своей 200-дневной скользящей средней, мы не покупаем. Это означает, что если индекс первого числа месяца находится ниже скользящей средней, то весь месяц мы сидим с деньгами и не торгуем. Теперь проведем еще 500 случайных итераций и посмотрим, что получится.

На графике «Без медвежьего рынка» четко видно результат. Даже самый плохой из этих вариантов случайного моделирования однозначно превосходит результативность индекса в долгосрочной перспективе. В среднем, превосходство очень большое. Но это – не самое главное на данном рисунке. По-настоящему интересно то, как эта версия с фильтром позволила избежать серьезных убытков. Хотя сам индекс временами подвергался жестоким ударам, этого не происходило с нашей случайной стратегией – благодаря трендовому фильтру.

Обратите внимание на длительные периоды флэта в случайной стратегии, которые имеют место в медвежьи фазы рынка. Воздерживаться от торговли, наблюдая такие падения рынка, непросто, но это - наиболее разумное поведение.

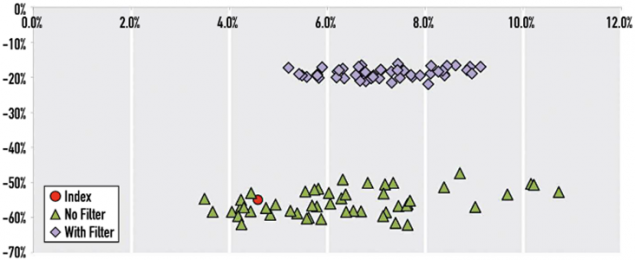

Диаграмма разброса «Риск и доходность» облегчает сравнение результатов. Обратите сначала внимание на большую красную точку. Она говорит о том, что индекс суммарной доходности S&P 500 демонстрирует среднегодовую доходность в размере 4.4% и максимальный убыток в размере 55% за этот период времени. Не очень оптимистичные цифры. Нижняя группа зеленых треугольников показывает результаты случайной стратегии без трендового фильтра. Диапазон довольно большой, но подавляющая часть этих данных демонстрирует доходность выше индекса, и большинство из них имеют более низкие просадки.

Группа фиолетовых ромбов в верхней части показывает результаты случайной стратегии с трендовым фильтром. Мы видим более плотную формацию и, что более важно, значительно лучшие результаты. Каждая из точек демонстрирует гораздо более высокую доходность, чем индекс, при гораздо меньшей просадке.

При всей ее случайности, данная стратегия имеет все шансы превзойти результативность индекса в долгосрочной перспективе, чего не удается добиться индустрии паевых фондов.

Случайная стратегия – решение проблемы?

Торговля по случайной стратегии совершенно не является решением проблемы. Цель данного эксперимента – использовать случайный отбор акций и случайное распределение рисков, чтобы акцентировать внимание на влиянии трендового фильтра. Можно сделать такой вывод: практически любую стратегию инвестирования в акции можно значительно улучшить, избегая покупок на падающем рынке. Это может показаться очевидным, но на практике так поступают немногие.

Проведение подобного случайного моделирования должно придать вам дополнительную уверенность в собственном методе. Если вы поймете, какие результаты может принести случайный отбор акций, то получите реалистичные целевые ориентиры. Простой случайный отбор акций имеет мало смысла. Распределение рисков в позициях случайным образом – еще меньше. Но это все-таки работает.

А вот использовать трендовый фильтр стоит. Как именно вы его будете применять, не имеет большого значения, лишь бы он говорил вам о падении рынка. 200-дневная скользящая средняя работает хорошо, но можно использовать и другие способы. Индикаторы – не главное, нужно сконцентрироваться на выполнении задачи.

Теперь выберите рациональный способ отбора акций. Например, он может основываться на фундаментальной ценности, анализе роста или количественных показателях силы движения. К этому нужно добавить способ выхода из позиций. Он может использовать традиционные механизмы стоп-лосса, рейтинги или другие критерии.

И наконец, добавьте метод управления размерами позиций. Общепринятым в данной индустрии подходом является использование паритета волатильностей или его вариантов. Но это можно делать и другими способами.

Применив трендовый фильтр, добавив правила отбора акций и распределения рисков, вы получите стратегию, которая, с высокой степенью вероятности, сможет превзойти результативность любого паевого фонда мира.

"Показать доходность выше рынка – не сложно" мне сложно показать доходность выше нуля