lorenczo

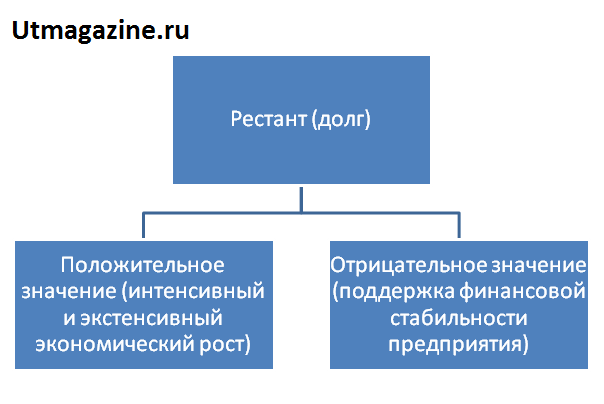

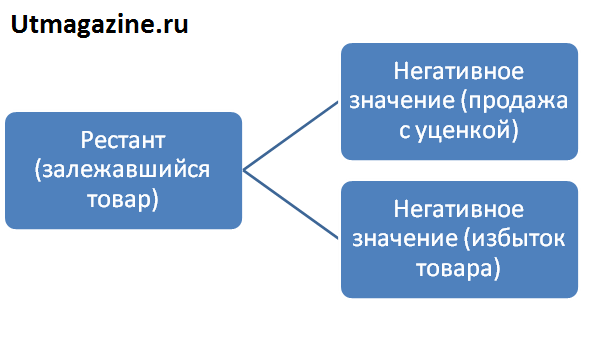

lorenczo Термин «рестант» в экономике имеет несколько определений. Первое – это долг, который не был ликвидирован к отчетному периоду и указывается в балансовом отчете компании в колонке пассивов. Рестантные долги негативно сказываются на состоянии предприятия, если не используются для расширения бизнеса. Второе определение – под рестантами понимаются товары, которые не были распроданы ко времени и залежались на складах. Чаще всего реализация подобных товаров убыточна для компании.

Значение рестантов в экономике предприятия

Если под рестантом понимается долг, то его значение для бизнеса может быть двойственным. Позитивное значение рестанта будет наблюдаться в том случае, если долг был взят для экстенсивного или интенсивного роста компании.

Если же рестанты были получены компанией для поддержания ранее занятых позиций, то их значение будет расценено экономистами как негативное: отсутствие у бизнеса собственных средств для поддержания устойчивого финансового положения может стать причиной его краха в будущем, потому что кредиты в данном случае приведут к увеличению числа пассивных отчислений.

Если под рестантом понимается товар, который залежался на складе и не был реализован вовремя – это негативная тенденция для компании. Первая причина: залежавшийся товар можно будет продать в будущем только с определенной уценкой, потому что он «устарел» и мог частично потерять свои товарные качества.

Наличие рестантов считается негативным фактом, поскольку сигнализирует о наводнении рынка определенными товарами. Причина того, что продукция залеживается на складе, состоит именно в том, что товара в магазине слишком много, производство превысило потенциальное потребление. Если руководство производящей компании не примет меры для решения проблемы, бизнес может стать банкротом или просто уйти с рынка.