kotfagot

kotfagot Общий риск инвестора делится на две составляющие: систематический и несистематический риски. Систематическим называется тот вид риска, который связан как с экономическими факторами (например, инфляцией), так и с политическими. У систематического риска есть множество синонимов – рыночный риск, бета-риск. Особенность этого вида риска заключается в следующем: он не может быть снижен за счет диверсификации ценных бумаг в портфеле инвестора. Существует возможность снизить систематический риск еще при формировании портфеля (выбирая только консервативные инвестиционные инструменты), однако, в этом случае возрастет общий риск, потому как портфель не будет диверсифицирован надлежащим образом.

Второй составляющей общего риска является несистематический риск, который может быть минимизирован почти до нулевой отметки за счет умелой диверсификации.

Элементы систематического риска

Элементами, которые складываются в систематический риск инвестора, помимо упомянутой инфляции являются:

Элементами, которые складываются в систематический риск инвестора, помимо упомянутой инфляции являются:

- Процентный риск – вероятность, что инвестор проиграет финансово из-за того, что государственные процентные ставки будут скорректированы.

- Законодательный риск – например, инвестор может потерять деньги, если будет принято решение о повышении косвенных налогов, в частности, таможенных пошлин на импорт.

- Валютный риск – инвестор вкладывает средства в валютные ценные бумаги, стоимость которых падает из-за изменения курса зарубежной валюты.

- Отзывной риск – инвестор приобрел облигации, а эмитент почти сразу же их отозвал. В результат инвестор теряет потенциальную прибыль.

- Суверенный риск – риск, связанный с деятельностью конкретной страны. Например, если в стране изменится государственный строй или произойдет революция, весьма вероятно, что инвестор лишится возможности вернуть вложения.

- Инфраструктурный риск – инвестор рискует, выбирая брокера, с которым ему предстоит работать. Слагаемым инфраструктурного называется телекоммуникационный риск – возможность того, что инвестор просто окажется неспособен зафиксировать прибыль в подходящий момент из-за потери связи или других технических проблем.

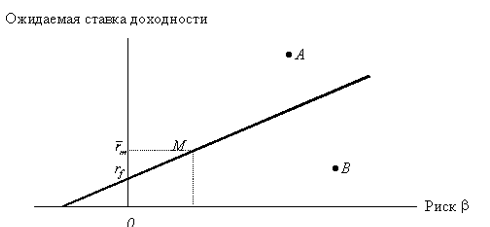

Ценные бумаги: линия рынка

Линия рынка показывает, каким образом ожидаемая доходность инвестиционного портфеля зависит от коэффициента «бета» - другими словами, уровня систематического риска. Доходность выражается следующей формулой:

Ri = Rf + (Rm – Rf) * b

Уточним, что слагаемое (Rm – Rf) * b отражает премию, которую инвестор может получить, если решит инвестировать при текущем коэффициенте «бета» (отражается литерой b), а Rf – стоимость самого инструмента.

На графике линия рынка выглядит так:

Величина систематического риска откладывается по оси абсцисс, а ставка доходности – по оси ординат. Условная точка M – это отражение величины возможного дохода инвестора от вложений при коэффициенте «бета», равном единице.