Di Lady

Di Lady Инкассо – операция, представляющая собой поручение банку получить денежные средства или подтверждение оплаты (акцепт) на основании предоставленных расчетных документов.

Инкассо широко используется в международной практике, поэтому существуют общие стандарты, предусмотренные в Унифицированных правилах инкассо (URC №522). При инкассо предъявляются к оплате платежные требования и инкассовые поручения.

По способам оплаты инкассо различают чистое и документарное. Чистое инкассо подразумевает оплату самих финансовых документов (чеков, векселей и др.). Документарное предполагает оплату коммерческих документов (товарно-транспортных накладных, счетов) либо финансовых документов, к которым прилагаются коммерческие документы.

Расчеты по инкассо

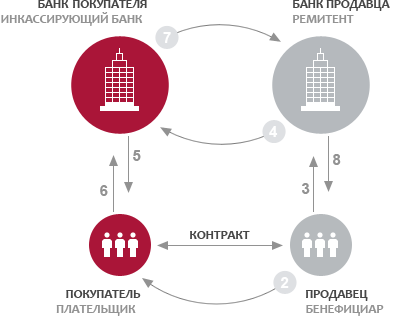

Как правило, сторонами по инкассовой сделке являются:

- продавец – лицо, дающее указание на проведение инкассо;

- ремитент – банк, которому поручается осуществить инкассо;

- плательщик – лицо, являющееся получателем документов по сделке;

- инкассирующий банк – банк, исполняющий операцию инкассирования.

При международных поставках к операции может дополнительно привлекаться другой банк, организующий представление документов плательщику, называемый инкассирующим банком.

Сначала заключается контракт с указанием обслуживающих банков, после чего продавец отгружает товар. Затем экспортер подготавливает документы согласно выбранному виду инкассо и пересылает банку-ремитенту, который проверяет документы и передает инкассирующему банку. Получив документы, последний предлагает своему клиенту (то есть покупателю) оплатить объект сделки или дать согласие оплаты. В случае оплаты товара документы передаются плательщику, а в банк-ремитент приходит извещение об оплате (акцепте). В случае отказа в оплате покупателем в банк продавца отсылается сообщение о неплатеже.

Размер вознаграждения банку обычно исчисляется в процентах от суммы контракта. Рыночная практика предусматривает 0,1-0,2% комиссии.

Преимущества и недостатки

Для импортера выгода заключается в подтверждении факта поставки товара путем предоставления финансовых (коммерческих) документов. Отправитель товара имеет гарантию того, что объект сделки перейдет к покупателю только после оплаты. Банки, помимо комиссионного вознаграждения, получают контроль за своевременностью оплаты, также у них отсутствует необходимость привлекать ресурсы для платежа.

Для импортера выгода заключается в подтверждении факта поставки товара путем предоставления финансовых (коммерческих) документов. Отправитель товара имеет гарантию того, что объект сделки перейдет к покупателю только после оплаты. Банки, помимо комиссионного вознаграждения, получают контроль за своевременностью оплаты, также у них отсутствует необходимость привлекать ресурсы для платежа.

У инкассовой формы расчетов имеются следующие недостатки:

- документы идут не напрямую к покупателю, а при посредничестве банков, что увеличивает срок их доставки и скорость оплаты;

- возможны задержка платежа, вызванная ожиданием поступления товара в страну получателя;

- к моменту получения документов у покупателя может не оказаться нужной суммы средств или он по своей инициативе откажется от оплаты;

- в случае несоответствия таможенного или банковского законодательства существует риск невозможности проведения расчетов посредством инкассо.

В силу этих причин инкассовые расчеты могут сопровождаться дополнительными мерами. Телексное сопровождение на различных этапах операции позволяет ускорить проведение сделки, банк может выдать гарантию экспортеру или профинансировать другую сделку под резерв будущего поступления средств по инкассо.

В России эта форма расчетов не пользуется популярностью из-за несовершенства законодательства и недостаточной осведомленности бизнеса о преимуществах инкассо.