Info-Maker

Info-Maker Объемы дают ценную информацию о намерениях покупателей и продавцов, а также о возможностях диверсификации. Но они представляют собой и одну из загадок трейдинга.

Почему алгоритмические системы не используют объемы? Все они используют цену, но редко учитывают объемы при принятии решений. Исключение могут представлять разве что наиболее ликвидные акции или фьючерсные контракты. Но объемы дают трейдеру обилие информации, поэтому их учет в стратегии торговли может быть полезен для диверсификации.

Почему алгоритмические системы не используют объемы? Все они используют цену, но редко учитывают объемы при принятии решений. Исключение могут представлять разве что наиболее ликвидные акции или фьючерсные контракты. Но объемы дают трейдеру обилие информации, поэтому их учет в стратегии торговли может быть полезен для диверсификации.

Классический графический анализ говорит, что повышение объемов подтверждает тренд, а рост цены на падающих объемах открывает возможности для продажи. Это разумно. Но рассматривать дневной объем по отношению к предыдущему дню было бы ошибкой. Лучше учитывать средний объем, но этот параметр запаздывает, поэтому информация, которую дают объемы, будет не совсем своевременной. На большинстве рынков объемы снижаются в летний период, когда многие инвесторы уходят в отпуска. Кроме того, объемы меняются в течение дня: традиционно, самые высокие объемы наблюдаются на открытии и закрытии сессии, а самые низкие – в средине дня, когда трейдеры делают перерыв на обед. Это снижает надежность торговых сигналов.

Вы, вероятно, уже уловили суть: использовать объемы не так-то просто. Но есть случаи, когда важность объемов признают все: это всплески, значительно превышающие средний объем торговли. Такая ситуация неизменно сигнализирует о смене направления движения цены (объем истощения).

Чтобы реализовать на практике эту идею, основывающуюся на объемах, нам необходимо следующее:

- Критерий чрезмерного объема

- Метод определения текущего направления движения цены

- Правило для покрытия прибыли (потому что нужно исходить из предположения, что разворот не будет носить устойчивый характер)

- Максимальное число дней, в течение которых мы собираемся находиться в позиции

- Широкий набор рынков, на которых можно протестировать эту стратегию.

Давайте кратко рассмотрим каждый из пунктов.

Чрезмерный объем

При торговле акциями, мы будем усреднять объем за достаточно длительный период времени – 60 дней. После этого будем вычислять коэффициент всплеска, равный отношению сегодняшнего объема к среднему значению.

Иногда за всплеском объема следует другой всплеск. Если просто использовать средний объем за 60 дней, то несколько всплесков подряд приведут к резкому росту этого параметра, и мы можем не получить сигнал о повторном всплеске. Чтобы этого избежать, мы введем запаздывание среднего объема, т.е. коэффициент для сегодняшнего дня будет вычисляться делением сегодняшнего объема на показатель среднего объема, который был 30 дней назад. Можно было бы средний объем вычислять за более длительный период, но все равно полезно ввести запаздывание.

Насколько большим должен быть всплеск, чтобы был сгенерирован сигнал на открытие сделки? Поскольку акции имеют общую тенденцию к росту, то пороговые значения для появления сигналов на покупку и продажу не будут симметричными. Мы будем покупать, когда цена идет вниз, а коэффициент составляет 1.5 (т.е. объем на 50% выше обычного). Ко входам в шорт будем относиться более требовательно: коэффициент всплеска здесь должен составлять 2.0 (т.е. объем вдвое выше обычного). Эти значения можно считать компромиссом между низкими коэффициентами, которые дают менее надежные сигналы, и высокими коэффициентами, которые генерируют слишком мало сигналов.

Максимальное время удержания позиции

Нельзя полагать, что развороты вследствие всплесков объемов будут долгосрочными, поэтому мы произвольно выберем максимальную длительность удержания позиции – пять дней. Это даст нам возможность переждать откат в течение 1-2 дней после входа в сделку, но если цена не вернется к движению в нужном нам направлении в течение 5 дней, мы выйдем из позиции.

Стоп-лосс устанавливать не будем, потому что мы торгуем против направления движения цены, поэтому вполне можем ожидать, что в первый же день получим убыток. Если перед входом в сделку ждать, пока состоится разворот, то мы можем упустить основную часть прибыли. Такой тип торговли характеризуется множеством мелких прибылей и нечастыми крупными убытками.

Покрытие прибыли

Хотя мы не ставим ограничение потерь, но должны забирать прибыль и быстро выходить из сделок. В этом случае мы тоже применим асимметричный подход. Интересный факт: характер движения цены акций существенно различается в направлениях в лонг и в шорт. Растет цена медленно, но падает быстро. Поэтому мы будем забирать прибыль через 75 базовых пунктов в лонговых позициях и через 100 базовых пунктов (1%) – в шортовых.

Направление движения цены

Нашей целью не является поймать долгосрочный тренд или сделать хорошую инвестицию. Если нам удастся находить всплески, основываясь на предыдущем движении, то мы сможем генерировать множество сделок. Для определения направления движения цены мы применим 5-дневную скользящую среднюю. Если ее сегодняшнее значение выше, чем в предыдущий день, то тренд направлен вверх; а если ниже, то – вниз. Существует множество способов определять тренд; выбранный нами – один из самых простых.

Исполнение

Как только мы получаем торговый сигнал, то сразу же, на открытии следующего дня, входим в сделку. Это позволяет уменьшить потери, если цена продолжит движение против нас. Кроме того, это удобно с практической точки зрения, поскольку правильное значение объема мы можем получить только после закрытия. Выходить же мы будем либо путем покрытия прибыли, либо на пятый день. Можно выходить на закрытии последнего, пятого, дня.

Обобщение сказанного

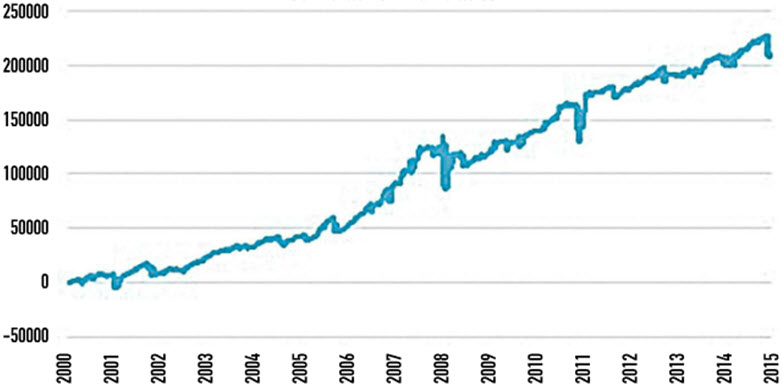

Все описанные действия очень просты и не требуют сложных математических расчетов (хотя, наверняка можно составить формулу, которая бы описывала эту стратегию). Сигналы можно получать непосредственно с графика, содержащего индикатор объемов в нижней части. В качестве примера, протестируем широкий набор из 63 ликвидных биржевых фондов (ETF). Регистрируя все сделки в порядке их появления, не учитывая общую сумму инвестирования, но выделяя на каждую сделку по 10 000$, мы получаем кривую баланса, представленную на графике ниже. Принимая во внимание, что эти данные охватывают 16-летний период с самыми разнообразными рыночными условиями, эти результаты можно считать хорошими.

Результаты имели повышенную волатильность в 2008 году, но ее можно сократить, применив фильтр, основанный на среднегодовой волатильности цены – это стандартный способ контролировать риски. Но даже без этого, просадка не такая значительная, как наблюдалась на рынке акций, а восстановление произошло гораздо быстрее.

Реалистичный портфель

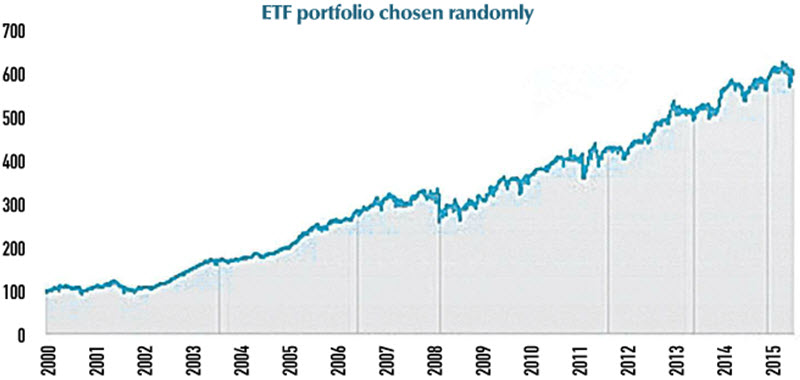

Мы не можем торговать все сигналы, поэтому необходимо проводить какой-то отбор. Оказалось, что 66% всех сделок – прибыльные, но понять заранее, какие именно из них будут положительными, непросто. Обычно бумаги отбираются в портфель на основании результативности каждой конкретной акции на истории. Но в нашем случае данный подход не применим на практике, поскольку торговые сигналы возникают очень редко.

Учитывая высокий коэффициент успешных сделок, наш портфель будет включать только 6 торговых сигналов одновременно. Инвестируя 10 000$ в каждую позицию, мы получим портфель стоимостью 60 000$. Использование менее 6 сигналов существенно снижает диверсификацию. Если отбирать более 6 сигналов, мы обнаружим, что большую часть времени наш капитал будет бездействовать. Вы, безусловно, можете счесть, что 5 или 7 сигналов дают лучший результат.

Если в конкретный момент времени имеется менее 6 активных сделок, мы берем их все. Каждую сделку держим в течение 5 дней или до достижения целевой прибыли. Если сделок больше шести, мы производим отбор случайным образом. Это не значит, что сегодня отбираем на букву А, а завтра – на букву В. В данном случае мы применяем генератор случайных чисел для того количества сделок, которые есть в данный день, чтобы отобрать одну или несколько позиций, которые нужно добавить в портфель, но на практике для выбора лучших вариантов можно применить дополнительные фильтры из уже существующей торговой системы. Результат показан на рисунке ниже.

Диверсификация стратегии

Крайне важно строить стратегии торговли на различных концепциях. Это обеспечивает лучшую диверсификацию, чем торговля на разных рынках, которые в кризис могут ходить синхронно.

Нужно также реализовать и протестировать эту методику самостоятельно. Хотя мы уверены в корректности изложенного выше, этой стратегии может недоставать достаточно важного механизма - контроля рисков.

Отличная статья. Тоже думаю, что неоправданно замяли в сторону "объемы" и их применение. При стратегии "экстрадей" последний месяц тестирую анализ объемов для выставления стопа. Отрабатывает на 5+. Естественно любое решение должно применяться объективно и учитывать не только объемы.