Info-Maker

Info-Maker Известно, что ловить дно - трудно. Но есть формация, которая может в этом помочь.

Покупай внизу, продавай вверху. Сколько раз вы пытались это делать, но теряли деньги! Рассмотрим формацию, которая позволяет покупать акции, которые формируют новый годовой Low. Коротко это можно назвать ловлей дна. Описанный здесь метод - не совершенен. Могут быть потери, и даже крупные. Но эта формация доказывает, что ловля дна часто работает. Возможно, у вас возникнут идеи, как можно усовершенствовать эту формацию.

Начнем с графической модели, которую назовем "опасное двойное дно". Ее пример можно увидеть на рис. 1 в точках А и В. В классической модели "двойное дно", цена формирует впадину, отскакивает и формирует вторую впадину на уровне, или вблизи, цены первой впадины. В случае “опасного двойного дна", вторая впадина будет расположена выше. В данном примере, цена устанавливает новый годовой Low в точке А, отскакивает к синей горизонтальной линии и формирует дно в точке В, на более высоком уровне. Наблюдения за работой данной формации позволили определить, что минимальная разница между впадинами должна составлять 5%. В данном примере, дно В расположено на 7% выше дна А.

Фигура "опасное двойное дно" подтверждается, когда цена закрывается выше вершины формации. На рисунке 1 это происходит в точке С, хотя на графике это заметить сложно.

Обратите внимание, как цена падает до точки D, а затем возвращается. Тестирование показывает, что расположение стопа ниже В не является идеальным, но почти наполовину сокращает потери. Платой за компромисс является снижение на 20% соотношения прибыльных и убыточных сделок. Предпочительней ставить стоп под точку А. Результаты тестирования мы рассмотрим далее.

Торговая формация

Описываемую здесь формацию заметить достаточно легко. Опасное двойное дно нужно искать, когда акция устанавливает новый годовой Low. Рассмотрим поэтапно:

- Отбирайте акции только на бычьем рынке.

- Находите акции, которые устанавливают новый годовой Low.

- Отбирайте двойное дно, где первое дно является годовым Low.

- Установите ордер на покупку на уровне (или выше) подтверждения формации.

- Установите стоповый ордер на один цент ниже первого дна.

- Для выхода из сделки пользуйтесь любыми известными вам сигналами в шорт.

Шаг 1: Ловите дно только на бычьем рынке. На медвежьем рынке цена, как правило, продолжает падение, нарушая формацию "опасное двойное дно". Это утверждение подкрепляется результатами тестирования. Средняя сделка на бычьем рынке приносила прибыль 32%, а на медвежьем - убыток 20%.

Шаг 2: На графике за годовой период ищите такие моменты, когда цена установила новый Low, который будет являться первым дном формации "опасное двойное дно".

Шаг 3: Второе дно должно находиться на 5%-20% выше первого. Чем больше разница между двумя Low, тем больше потенциальный убыток; но при этом возрастает и количество прибыльных сделок. При проведении тестирования выяснилось, что из диапазона от 5% до 25%наиболее привлекательными являются уровни 10% и выше.

Шаг 4: Эта модель подтверждается, когда цена закрывается выше ее вершины. Это - сигнал к покупке на открытии следующего дня. Но при входе в сделку лучше покупать с помощью стопового ордера, который расположен на один цент выше вершины графической модели. Критерий закрытия выше вершины модели помогает избежать однодневных ценовых всплесков, которые могут приводить к преждевременным входам.

Шаг 5; Размещение стопов. Тестирование двух вариантов размещения стопов: на один цент ниже первого дна и на один цент ниже второго дна. Стоп срабатывает, когда цена закрывается на этом уровне или ниже. Анализ показал, что ни один из этих вариантов не работает достаточно хорошо. Постановка стопов будет рассмотрена ниже.

Шаг 6: Сигнал на продажу. Были испробованы скользящие средние с периодом от 10 до 250 дней, скользящие стопы на расстоянии от 5% до 25% от верхней точки, а также выход по достижении ценовой цели, в зависимости от высоты графической модели.

Рис.1: Опасное двойное дно

Опасное двойное дно возникает в точках А и В и подтверждается в точке С, когда цена закрывается выше вершины модели.

Тестирование графической модели «опасное двойное дно»

При тестировании графической модели были использованы данные в пределах выборки для 59 акций и данные за пределами выборки для 425 акций, начиная с января 2000 года (да, посреди медвежьего рынка, для которого входы были «забракованы», но который все же был включен в тестирование) по июнь 2015. Не все акции охватывали этот интервал.

Чтобы находить "опасное двойное дно" автоматически, выявлялся самый нижний Low в пределах скользящего понижающегося интервала длительностью 5 рабочих дней. То есть, производился поиск самого нижнего Low для пяти дней до и пяти дней после дна (всего - 11 дней), после чего начинался поиск дна поблизости.

Данные в пределах выборки использовались, чтобы определять лучший уровень для стопа, насколько впадины должны быть удалены друг от друга (масштаб цены), лучший способ выхода и т.п. Затем формация была применена к более широкой группе акций, а также проведено несколько тестов вплоть до 1990 года. Существенной разницы в результатах между данными в пределах выборки и за пределами выборки выявлено не было.

Идеальные сделки

Первый вопрос, который зададут трейдеры: "Как часто будет выбивать стоп?" Если торговать эту формацию идеальным обрзом (используя "опасное двойное дно" с расстоянием между Low от 5% до 20%), то прибыль приносят 87% сделок. При этом, средняя прибыльная сделка составляет 48%, а средняя убыточная - 17%. В среднем, можно зарабатывать 40% в каждой сделке.

Чтобы получить эту статистику, использовались стоп-лос ордера, установленные на 1 цент ниже дна этой графической модели, которые срабатывали при закрытии на уровне, или ниже, цены стопа, а продажа производилась на открытии следующего дня. В противном случае, позиции закрывались по достижении конечного High. Под конечным High понимается самая верхняя точка вершины перед тем, как цена закроется не менее чем на 20% ниже этой вершины. Это не равнозначно применению следящего стопа 20% от самой верхней точки.

Именно разворот цены на 20% многие используют, чтобы отличить бычий рынок от медвежьего. Этот механизм был применен к акциям. При тестировании было открыто 867 идеальных сделок, поэтому не стоит ожидать, что ваши результаты в реальной торговле будут такими же. В качестве более реалистичного сигнала для выхода, было выбрано достижение определенной ценовой цели. Цель было кратной высоте фигуры "опасное двойное дно".

Результаты

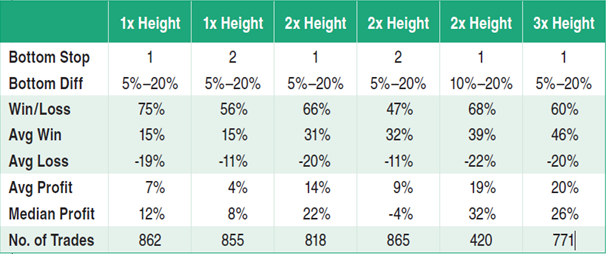

Приведенная на рисунке 2 таблица иллюстрирует, как изменялась результативность в зависимости от высоты цели и положения стопа.

Это результаты за пределами выборки, использующие фигуры с расстоянием между Low от 5% до 20% (т.е. меньше, чем диапазон тестирования 5%-25%). Рассмотрим высоту 1х для дна 1. Мы поместили стоп для ограничения убытков на 1 цент ниже первого дна графической модели (он тоже срабатывал на закрытии, а исполнялся на открытии следующего дня). Для определения цели выхода из позиции, вычислялась высота графической модели, и прибавлялась к вершине модели, а затем ставилялся на этом уровне ордер на продажу.

Рис. 2: Результаты торговли. Здесь вы видите статистику результативности формации "опасное двойное дно".

Сделки были прибыльными в 75% случаев. Прибыльные сделки приносили 15%, а убыточные - забирали 19%. Суммарное среднее значение прибыльных и убыточных сделок показало прибыль 7% (среднее) или медианное значение 12%. Было совершено 862 сделки.

Поскольку покупка производится на вершине модели, а стоп срабатывает на ее дне, то убыток довольно крупный - около 20%, если стоп ставить под дно 1. Если стоп ставить на 1 цент ниже дна 2, то размер убытка снижается с 19% до 11%. Но падает и отношение прибыльных сделок к убыточным - до 56%. Общая прибыль также снижается - с 7% до4%. Мы подняли нижнюю границу разницы цен между двумя Low модели "опасное двойное дно" с 5% до 10%. Результаты приведены в таблице (второй столбец справа). Отношение прибыльных сделок к убыточным возросло минимально - с 66% до 68%. Убытки выросли с 20% до 22%, но средняя и медианная прибыли выросли значительно - с 14% до 19% и с 22% до 32%, соответственно. Если бы пришлось торговать только по этой модели, то выбор бы остановился на диапазоне 10%-20% с целью 2х высоты модели.

В таблице показано, что, когда ценовая цель удаляется, прибыль растет, а убытки остаются примерно такими же. Это логично, поскольку размер убытка определяется высотой модели (если ставить стоп под первое дно). Если ставить стоп выше, то убыточных сделок будет больше, и нас будет выбрасывать из потенциально прибыльных позиций, что снизит общую прибыль.

Рассмотрим пример

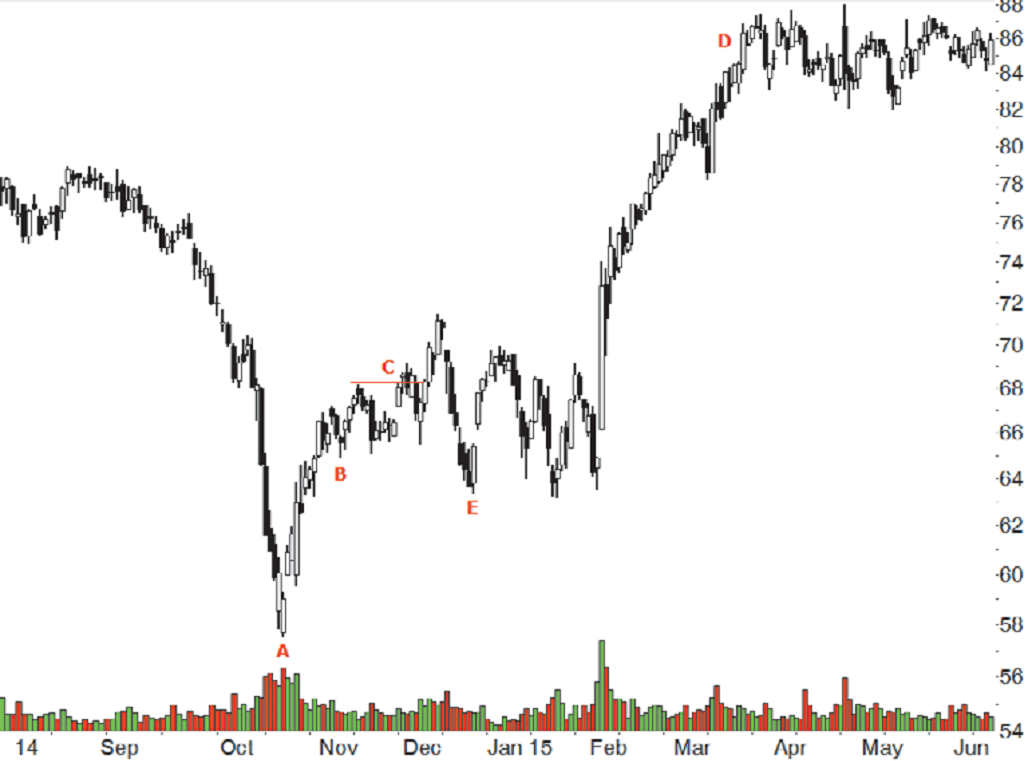

На графике 3 приведен пример того, как работает формация "опасное двойное дно", когда используется т.н. предпочтительная формация. Предпочтительная формация имеет расстояние между Low не более 20%, а вход производится по срабатыванию стопового ордера на покупку, расположенного на 1 цент выше вершины графической модели.

Рис. 3: Пример торговли

Здесь два дна находятся на расстоянии не менее 10%, но не более 20%. Вход производится на 1 цент выше вершины модели. Происходит движение размером 29%.

Цена делает новый годовой Low в точке А, на 57.55, на фоне бычьего рынка. В точке В, 64.91, цена формирует второе дно на более высоком уровне. Разница между двумя Low составляет 13%, что находится в пределах выбранного диапазона 10%-20%.

Стоповый ордер на покупку, размещенный на 1 цент выше вершины модели (67.21), открывает сделку в точке С. Ценовая цель для выхода равна двойной высоте модели, т.е. 2 x (67.21 - 57.55) = 19.32.

Добавив высоту к вершине модели (или цене покупки), получим цель 86.53.

Как показывает график, акция делает сильное движение в обратном направлении и взмывает к точке D, где происходит выход. Размер движения составил 29% (без учета комиссий). Если бы эта сделка оказалась неудачной, то возможный убыток составил бы почти 15%. Обратите внимание, что стоп, размещенный под вторым дном, в точке В, сработал бы при падении цены к точке Е.

Выводы

Формация "опасное двойное дно" получила такое название потому, что стоп ставится под дно графической модели. Но это необходимо, потому что акции, которые формируют новый Low, часто идут еще ниже.

Модели, имеющие большую высоту, обнадеживают, но не гарантируют, что тренд в акции сменится. После смены понижающегося тренда на повышающийся, можно заработать на движении вверх, если поймать дно.

Поскольку потенциальный убыток велик, то эта формация лучше всего подходит инвесторам, которые готовы купить акцию и удерживать ее длительное время. Такие трейдеры готовы рисковать деньгами в краткосрочной перспективе, чтобы увеличить свои долгосрочные прибыли. Свинговые и позиционные трейдеры тоже могут воспользоваться этой формацией.

Хотя в данной статье в качестве критерия выхода была использована высота модели, вы можете применять собственные тактики стопов и выходов, чтобы подстроить эту формацию под рынки, на которых вы торгуете.

Зачем ловить дно? В продолжение тренда уже не торгуют?