kotfagot

kotfagot Ставкой спот называется теоретическая доходность по бескупонной казначейской облигации, выраженная процентной ставкой. Можно говорить, что ставка спот – это средний темп прироста стоимости инвестированных средств в расчете на 1 период и с учетом эффекта сложных процентов. Ставку спот также называют чистой доходностью и считают по формуле:

r = p ^ (1 / t) – 1

где p – цена облигации, t – число периодов.

Расчет ставки спот

Применение ставок спот удобнее, чем использование цен простых дисконтных облигаций путем выражения цен будущих денег, потому как ставки спот приводят к общему измерению инвестиций с различным сроком. Ставка спот в некоторых случаях может выступать ставкой дисконтирования, если величину денежного потока С, выплачиваемого через t дней, представить как (C * (1 + r) ^ (- t)).

Применение ставок спот удобнее, чем использование цен простых дисконтных облигаций путем выражения цен будущих денег, потому как ставки спот приводят к общему измерению инвестиций с различным сроком. Ставка спот в некоторых случаях может выступать ставкой дисконтирования, если величину денежного потока С, выплачиваемого через t дней, представить как (C * (1 + r) ^ (- t)).

При расчете ставки спот предварительно определяют валовую доходность:

R = 1 / P, где P – это цена бескупонной облигации

Можно рассмотреть такой пример: продается бескупонная облигация стоимостью $0.8 со сроком погашения в 3 периода, то есть через 3 периода держатель такой облигации сможет получить $1 дохода и $0.2 прибыли. Валовая доходность по приведенной выше формуле оказывается равна:

R = 1 / 0.8 = 1.25

Посчитаем и ставку спот:

r = 0.8 ^ ( - 1 / 3) – 1 = 0,077

То есть чистая доходность облигации (или ставка спот) составляет 7.7% за один период. Можно дать более ясную интерпретацию показателю r: инвестирование в облигацию эквивалентно размещению денег на банковском депозит, по которому за период начисляются по 7.7% (причем инвестор не может снять деньги с депозита). Другая интерпретация: 7.7% - средний темп прироста вложенной суммы за период.

Вычисление ставки спот цепным методом (на основе рыночной информации)

На рынке нет дисконтных инструментов с единственным платежом для всех сроков погашения. Долгосрочные и среднесрочные облигации обычно предполагают промежуточные выплаты. Однако на основании рыночной информации могут быть определены спот-ставки и таких инструментов.

Самый простой метод – цепной метод расчета. Этот метод в большей степени иллюстративный – на деле на рынке нет достаточного количества инструментов, сроки исполнения которых точно бы совпадали.

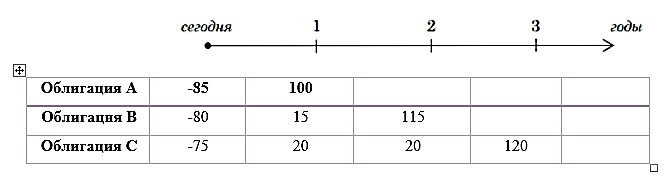

При цепном методе сравниваются 3 облигации с разными сроками погашения – в нашем случае 1, 2 и 3 года.

Облигации А, B и C имеют стоимости соответственно 85, 80 и 75 долларов. Номинальная стоимость по всем ценным бумагам равна $100. Купон по облигации В равен 15, купон по облигации С – 20. Облигация А является бескупонной.

Рассчитать ставку спот проще всего именно по бескупонной облигации:

p = 85 /100 = 0.85

r = 1 / 0.85 – 1 = 0,176 = 18% годовых

Для вычислений с остальными облигациями нужно прежде найти коэффициенты дисконтирования. Рыночные цены облигаций B и С равны:

80 = p1 * 15 + p2 * 115

75 = p1 *20 + p2 * 20 + p3 * 120

Учитывая, что p1 нам уже известно (равно 0.85), далее нам необходимо всего лишь решить систему уравнений. P2 получается равно 0.58, а p3 – 0.39. Когда мы знаем коэффициенты дисконтирования, можем посчитать и ставки спот:

R2 = 0.58 ^ (- 1 / 2) - 1 = 31%

R3 = 0.39 ^ (- 1 / 3) – 1 = 37%