Григорий Богданов

Григорий Богданов Дорогие читатели, большое счастье для меня приветствовать вас в своей новой статье!

Вот буквально совсем недавно я настраивался на отсутствие материала в течение длительного времени, но новые истории продолжают поступать на рынок. Голова кипит от идей, калькулятор от расчетов и покой нам только снится. Хотя спать я не люблю - создается ощущение, что время тратится зря. Вот и мы не будем терять времени и перейдем к разбору всего самого интересного.

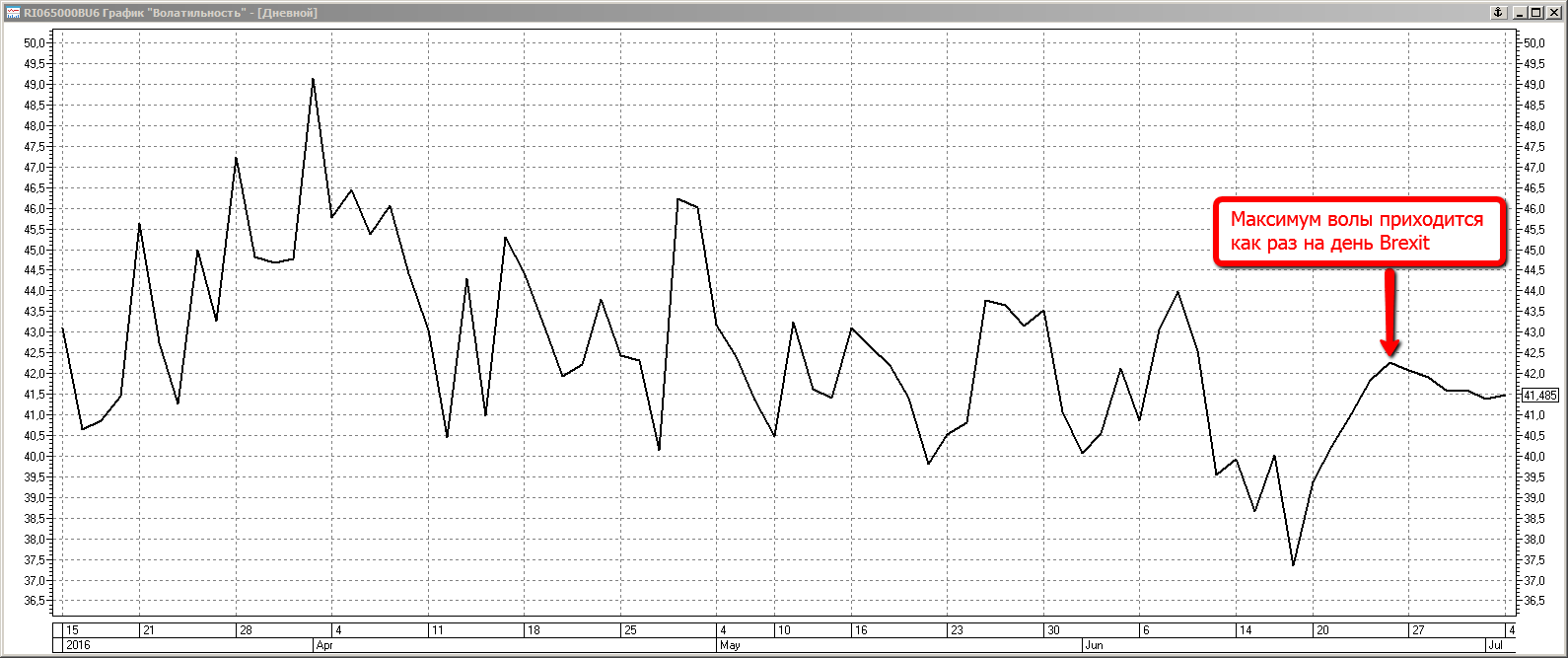

Конечно, спецификой всего происходящего на биржах за последние пару недель руководила паника на фоне Brexit. Не само событие Brexit, а именно паника сопровождавшее его. Шумиха быстро улеглась, хотя, вероятно, еще будет раздуваться в СМИ, последствия для фондового и срочного рынка же весьма разнятся. Если по фондовому я всячески приветствовал событие и был бы просто счастлив купить еще больше тех акций, которые уже есть в портфеле по более дешевой цене... и в результате этого не произошло: рынок гепнул примерно на 3%, а по результатам дня некоторые бумаги, например, Русагро и ЛСР даже были в плюсе. На фондовом ситуация развивалась несколько иным образом.

Сразу после гепа вниз РТС ложится на планку (плановая остановка торгов в связи с достижением определенного значения роста или падения), после чего пересматривается ГО контракта и поднимается на 50% с 14 тысяч до 21-й. Конечно, это имеет серьезнейшие последствия на все опционные конструкции: мы имеем серьезное изменение БА (соответственно подключаются дельта с гаммой), подрастает волатильность (вега дает о себе знать) и все это на фоне скачка ГО. Все купленные ненаправленные конструкции серьезно плюсуют, конструкции на продажу получают серьезные проблемы. Конечно, многие разумные трейдеры предпочли эти проблемы переждать как минимум до дневного клиринга, где видя, что рынок успокоился, были все основания полагать, что ГО снизится. Однако, биржа подняла его еще. Незначительно, но подняла. Тут стало совершенно ясно, что опускать ГО в ближайшее время никто не планирует, и возникла потребность действовать. ГО было опущено через несколько дней до 15 тысяч... чтобы буквально на следующий день поднять его до 16 тысяч. Логика? Забудьте.

Однако в мою задачу не входит критика биржи. Работая со срочными контрактами, нужно осознавать, что работаешь с плечевой позицией, где уровень требования может измениться. В идеале ты понимаешь причины и аргументы изменений, но в реальности ты живешь в неидеальном мире. Поэтому мы будем двигаться прямиком к нашим позициям.

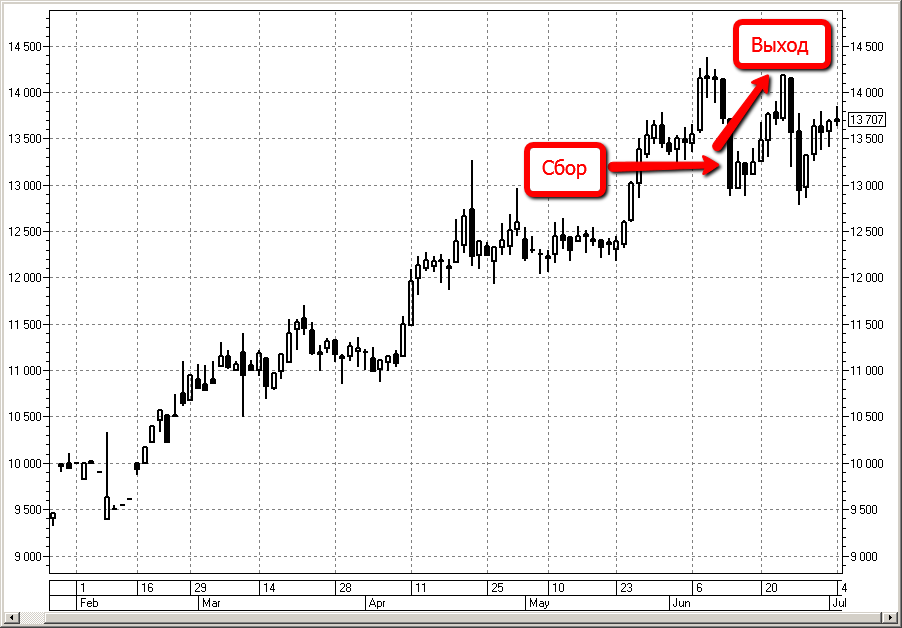

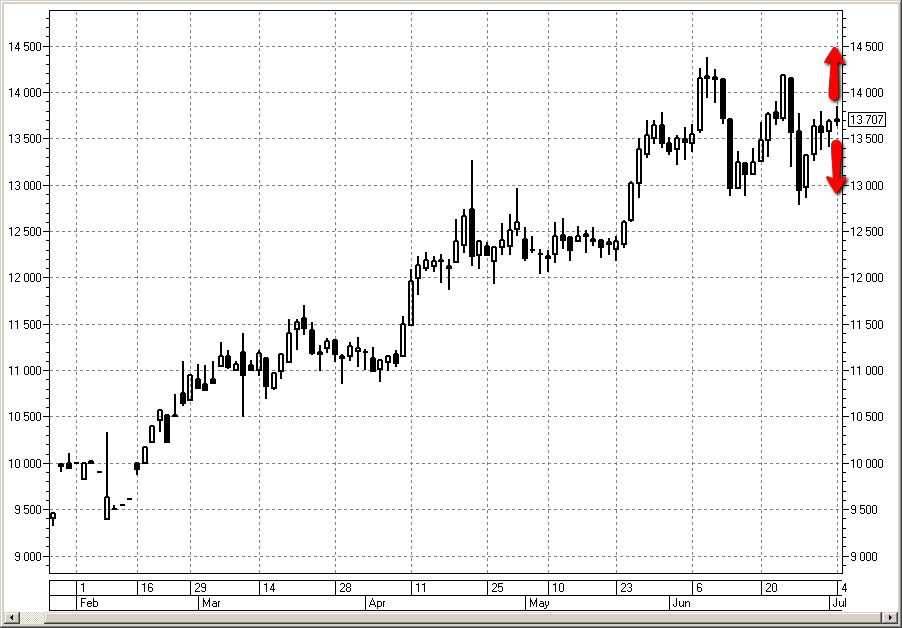

Стреддл на Сбербанке собирался на страйке 13250 и на походе к 14000 давал 10% на вложенные средства. Конструкция была собрана на отдельном счете, но исходил я из рисков по модельному портфелю: 25% средств в конструкцию от счета 200 000 = 50 000 на стреддл, соответственно прибыль составила чуть более 5000, т.е в районе 2,5% от счета. Мы не будем учитывать эту прибыль, поскольку она была получена на отдельном счете, а не на самом модельном портфеле.

На модельном портфеле я впервые продавал квартальную волатильность, мне требовался этот опыт и я благодарен рынку за его получение. Очень важно было оценить влияние всех греков на подобную позицию, желательно в сложной ситуации, что и было продемонстрировано рынком для меня как по заказу. Думаю, что всем моим читателям этот опыт будет крайне полезен.

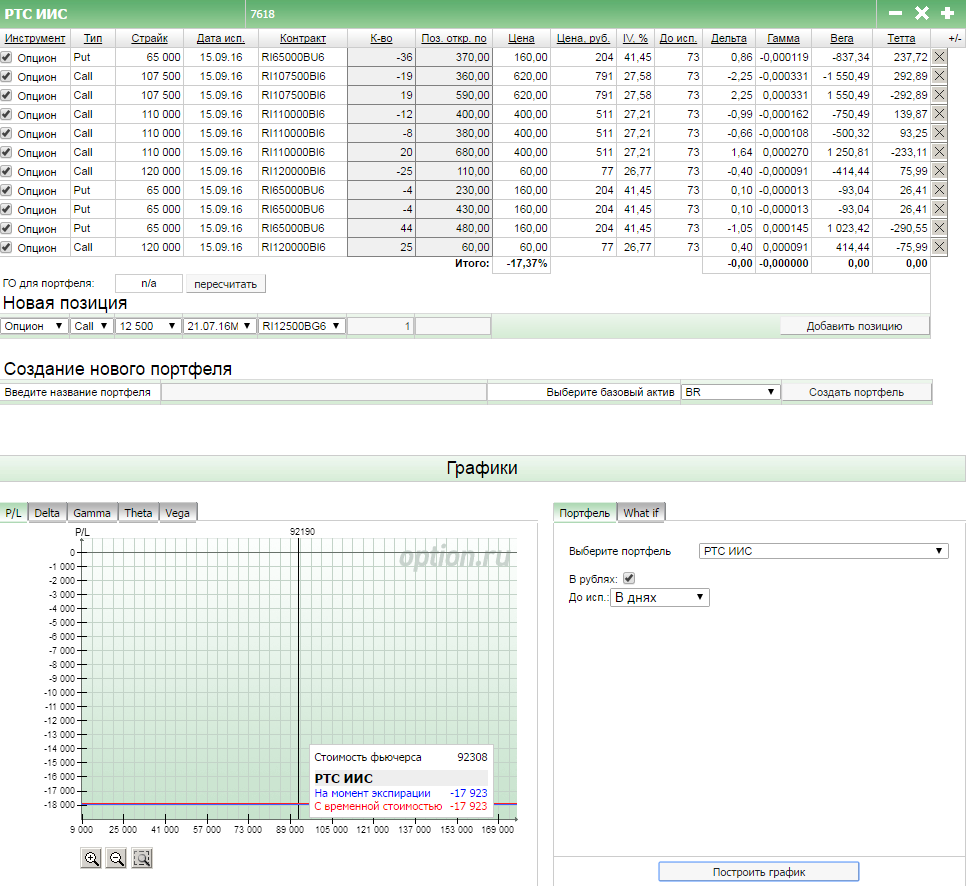

Самый важный аспект продажи квартальной волатильности это специфика распада: первые 2-3 недели вы его почти не ощущаете. Такое чувство, как будто ничего в позиции не меняется в вашу сторону. И тут сильное движение устраивает вам стресс-тест: вы минусуете по дельте с гаммой, вы минусуете по веге, из-за движения к краю у вас поднимается ГО, плюсом само базовое ГО поднимает сама биржа. При этом на движении наверх я умудрился роллировать заранее верхний край с 107,5 на 110 и допродать нижний 65й край дешево.

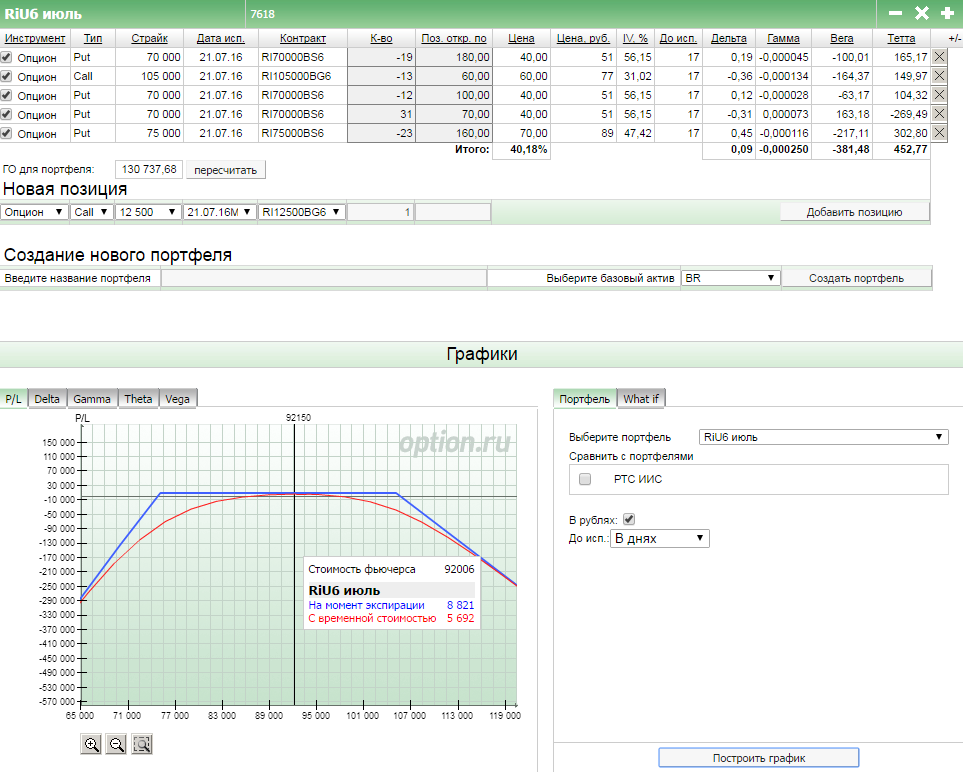

Потрясающее чутье, не правда ли! В итоге на 200 000 модельного портфеля я получаю маржинальные требования в районе 256 000, что уже достаточно солидно. Разумеется, первоначально я подождал, не уменьшит ли биржа ГО, но когда она его еще увеличила, я принял решение закрыть эту позицию. Без повышения ГО со стороны биржи можно было бы докупить дешевых путов ниже 60 000. Анализируя ситуацию задним числом, могу сразу сказать, что лучшим решением было бы откупить с убытком не все, а лишь часть проданных путов. Но по факту зафиксирован убыток в 9%. Что ж в прошлом месяце было заработано 5,5%, так что в целом это не так уж страшно, поэтому передохнув с денек я набрал продажу уже месячной волатильности.

Изначально я собрал конструкцию на 70 Put/105 Call, позже по ходу цены вверх роллировал нижний край на 5000 наверх, до 75 Put. Предельная прибыль составляет порядка 4,4% к сумме модельного портфеля, поэтому при успешной реализации сценария весь убыток будет закрыт. Конечно, потребуется немного времени, но в каком-то смысле я очень доволен тем полученным опытом и считаю его бесценным. Плюс все равно будет заработан, пусть и чуть позже. В данной конструкции при достижении прибыли от распада в районе 80% можно рассмотреть вариант роллирования в следующий месяц. Чуть позже после построения данной конструкции я пересобрал продажу волатильности на сентябре РТС на отдельном счете вне ИИС, но опять же это будет вне модельного портфеля и мы не будем учитывать эту доходность.

Что можно рассмотреть на текущий момент. Графически интересно выглядит повторный стреддл на Сбере, однако сразу хочу предупредить волатильность опционов Сбербанка находится не на низах.

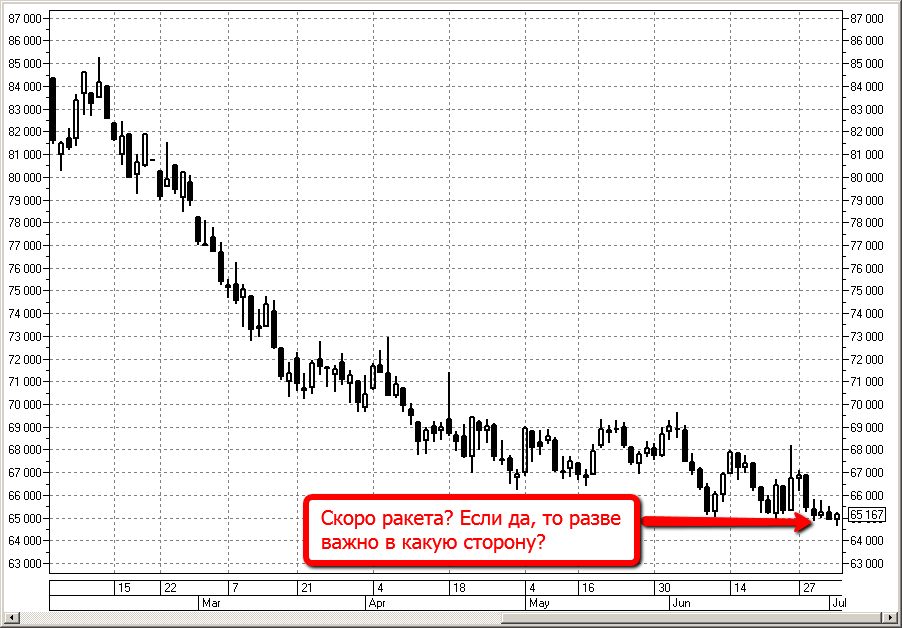

Очень интересен и в графическом плане и в плане волатильности доллар. Последние дни он только и делает, что снимает короткие стопы покупателей и продавцов, а пружина более серьезного движения продолжает сжиматься.

На июле собирать поздно, лучше переплатить и взять сентябрь. Объем позиции на 20-25% от капитала.

Хочу отдельно поговорить с вами об одной ситуации на фондовом рынке. На прошлой неделе компания Лензолото отказалась от выплаты дивидендов по обыкновенным акциям. Событие ожидалось уже давно: компании просто не из чего платить дивиденды, денежные средства лежат на депозитах, которые заканчиваются позже окончания дивидендного периода.

В итоге на ГОСА менеджмент сообщил, что и после окончания депозитов не ждите дивидендов, на чем и началось полномасштабное погружение бумаги. В итоге с хаев бумага подешевела почти на 40% и из нее продолжают выходить.

При покупке акций без плеча вы можете заработать либо на росте котировок, либо на дивидендах. Когда второй вариант отсекается, можно расчитывать только на первый. Я решил продолжить наблюдение за этой ситуацией уже изнутри, поскольку компания не банкротится, по мультипликаторам достаточно адекватная, а беру я ее лишь на часть капитала. Ведь именно сейчас, когда все основные новости по ней уже прошли, но страх все еще очень силен, именно сейчас интересно подключиться к этой ситуации.

Страх всего лишь иллюзия не существующая за пределами нашего сознания. Только от нас зависит, наполним мы эту фикцию красками и деталями или оставим блекнуть.

Желаю вам успешных трейдов и до новых встреч!

Да уж, такое капризное повышение ГО заставило побеспокоиться. У меня тоже проданы края и тоже ГО ушло в минус, пришлось с фондового счета перекинуть денег на срочный счет. Вообще на будущее в случае подобного повышения ГО нужно наверное применить тактику "звонок брокеру". Если брокер даст добро уход в минус по ГО, то можно будет перетерпеть.