Info-Maker

Info-Maker Покрытый опцион Call - это стратегия торговли, предусматривающая работу как с акциями, так и с опционными контрактами. Трейдер покупает (или уже имеет в своем портфеле) акцию, а затем продает опционы Call на то же (или меньшее) количество бумаг, а затем дожидается, пока опционные контракты исполнятся или закончится их срок.

Если опционные контракты исполнятся (для американских опционов - в любое время, для европейских - в день экспирации), то такой трейдер продаст акции по цене страйк. А если опционные контракты не исполнятся, то трейдер будет продолжать владеть этими акциями.

В случае покрытого опциона Call, обычно продается Call «без денег» (out of the money - OTM). Это позволяет получить прибыль как на опционных контрактах, так и на акциях, если цена акций остается ниже цены страйк опциона "без денег". Если вы считаете, что цена акций будет падать, но все же хотите пока сохранить свою позицию в акциях, то можете продать опцион Call «в деньгах» (in the money - ITM). За это вы получите повышенную премию по сделке с опционами, но цена акции должна упасть ниже цены страйк опциона "в деньгах". В противном случае, покупатель вашего опциона получит ваши акции, если их цена окажется выше цены страйк в момент экспирации, и вы потеряете свою позицию в акциях.

Как создать покрытый опцион Call

- Покупаете акции, но обязательно в количестве, кратном 100.

- Продаете контракт Call на каждые 100 акций, которые у вас есть. Один контракт соответствует 100 акциям. Например, если у вас на руках 100 акций, то вы можете продать до 5 контрактов на опционы Call по этой позиции. Вы можете продать и меньше 5 контрактов, что будет означать, что, в случае исполнения опциона Call, вы сможете сохранить часть своей позиции по акциям. Например, если вы продадите 3 контракта, и цена в день экспирации будет выше цены страйк, то у вас отзовут 300 акций, но еще 200 останутся в вашем портфеле.

- Дожидаетесь, пока опцион Call исполнится или истечет его срок. Вы заработаете за счет премии, которую вам выплачивает покупатель опциона. Если, например, премия составляет 0.10$ за акцию, то вы получите ее в полном объеме, если продержите опцион до даты экспирации, и он не будет исполнен. Вы можете выкупить свой опцион до момента экспирации, но особого смысла делать это нет, поэтому в данной стратегии это, как правило, не применяется.

Риски и вознаграждение при работе по стратегии покрытых опционов Call

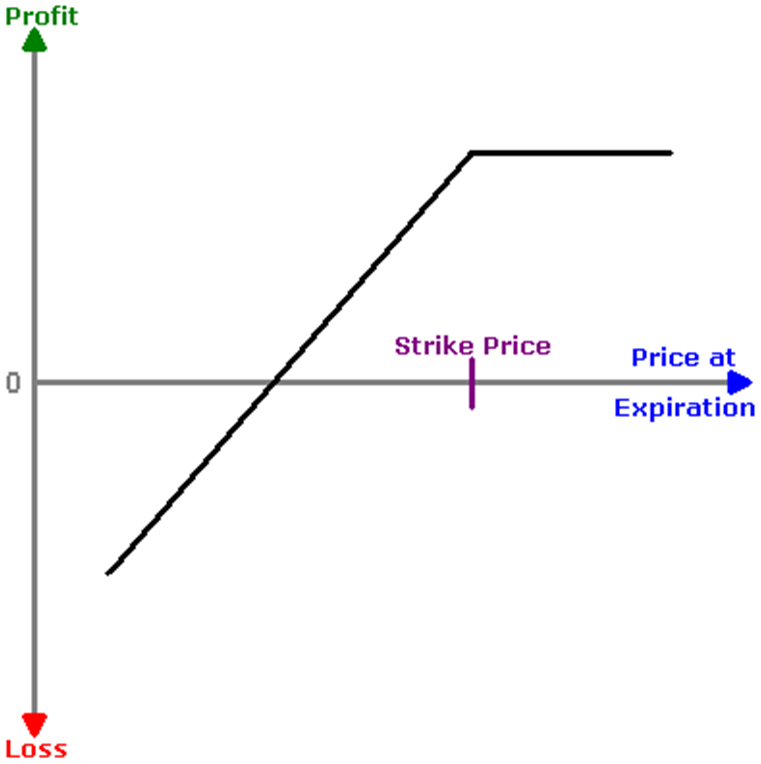

Как видно из графика, демонстрирующего потенциал риска и вознаграждения, риск покрытого опциона Call связан с удержанием позиции в акциях, которые могут упасть в цене.

Максимальный убыток будет иметь место в случае, если цена акций упадет до нуля. Таким образом, размер максимального убытка в расчете на акцию составляет:

(Цена открытия позиции по акциям - 0$) + Полученная опционная премия

Например, если вы покупаете акции по 9$ и получаете премию за проданный опцион Call в размере 0.10$, то ваш максимальный убыток составит 8.90$ за акцию. Опционная премия уменьшает размер вашего максимального убытка по сравнению с тем, который вы могли бы получить, если бы работали только с акциями. Но доход, который вам приносит опционная премия, - не бесплатный, поскольку он ограничивает потенциал роста ваших акций.

Вы можете заработать на росте акций только до уровня цены страйк проданных вами опционных контрактов. Таким образом, ваша максимальная прибыль составляет:

(Цена страйк - Цена открытия позиции по акциям) + Полученная опционная премия

Например, если вы покупаете акции по 9$, и получаете опционную премию 0.10$ от продажи опциона Call с ценой страйк 9.50$, то затем вы сохраните свою позицию в акциях, если цена остается ниже 9.50$ на момент экспирации. Если цена акций поднимется до 10$, то вы заработаете только на движении цены до 9.50$. Таким образом, ваша прибыль составит: 9.50$ - 9.00$ + 0.10$ = 0.60$.

Если вы продаете опцион Call "в деньгах", то нужно будет, чтобы цена упала ниже цены страйк, чтобы вы сохранили свои акции. Если это произойдет, то ваша позиция в акциях, вероятно, будет в убытке, но акции останутся у вас, а вы получите премию, которая поможет компенсировать потери.

Вывод

Основная цель стратегии покрытых опционов Call - получить доход в виде опционной премии, продав опционы Call на акции, которые уже есть в вашем портфеле. Если акции не пойдут выше цены страйк, то трейдер получит премию и сможет сохранить свою позицию в акциях (которая тоже может быть прибыльной при таком уровне цен).

Торгуя покрытыми опционами Call, трейдер должен учитывать комиссию. Если комиссия съедает значительную часть получаемой премии, то продавать такой опцион не имеет смысла.

Продажа покрытых опционов Call обычно используется инвесторами и долгосрочными трейдерами, но редко применяется при торговле внутри дня. Для внутридневной торговли лучше всего подходят торговые стратегии рассматриваемые на курсе обучения дейтредингу от компании United Traders.

Как по мне, сложновато это. Может подскажет кто с чего начать освоение опционной темы?