M&M's Red

M&M's Red

Седьмая по счету лекция началась с того, что нам показали очень интригующий слайд:

А потом у нас наглухо повисла трансляция и мы все, очень заинтересованные, очень расстроились и договорившись перенести лекцию на понедельник благополучно разошлись по своим делам.

Со второй попытки все завелось как надо и мы начали лекцию. В качестве вступительного слова Антон рассказал нам, что в большинстве случаев представляет из себя котятор акции:

*Маркет-Мейкер практически всегда представляет из себя полу-автоматический алгоритм, который имеет фиксированную модель работы и в том или ином виде контролируется человеком.*

За определением последовало повторение пройденного материала, а точнее еще раз была оговорена работа с ликвидностью и функционирование ECN. Самое интересное началось чуть-позже, а именно большой рассказ о том,

- кто и для чего занимается котированием акций,

- в чем их выгода,

- каким образом котятор работает с конкретной бумагой и на рынке вообще.

Если первые два пункта были чем-то вроде экскурса для любознательных, то от заключительного вопроса лично у меня закипел мозг и я два дня осыпал Антона вопросами по поводу тонкостей работы Маркет-Мейкера.

Из всего теоретического курса для меня именно эта лекция стала самой полезной в плане понимания рынка, на втором месте держится лекция об ECN. Кроме того, только она вызвала трудности в понимании. С другой стороны оно и понятно: еще в пропе я начинал жутко тормозить при любом упоминании роботов/алгоритмов и прочего подобного.

Особенность конкретно этого занятия в том, что не смотря на всю его практическую пользу из него я ничего не записал в конспект, совсем. Дело в том, что тут не было шаблонной информации, а соответственно и заучивать ее было бы бессмысленно. Думаю, в данном случае будет вполне уместной аналогия с языком программирования: имея ограниченный базовый инструментарий появляется возможность к созданию практически бесконечного функционала. Проще говоря, как не пытайся, а заучить не получится - только понять сам механизм, чем я собственно все прошедшее время и занимаюсь. На данный момент я чувствую себя индусом, потому что пересматривал лекцию уже три или четыре раза и до меня все никак не дойдет - каждый раз нахожу либо что-то новое, либо вспоминаю забытое с прошлого просмотра. Почему у меня к ней такое внимание? В основном потому, что если пошевелить извилиной, то можно стать гурием всяких анализов, найти грааль и начать косить под одессита.

Если говорить человеческим языком, то после этой лекции будни ректального спелеолога заиграют новыми красками: становится понятным что пытаются найти индикаторы перекупленной-перепроданности, механизмы работы свечного анализа и анализа объемов. Тут же приходит новое понимание заработка на рибейтах и движения стакана; вскользь затрагивается тема страхования рисков, арбитража и корреляции, так что лекция мне была интересна не только как потенциальному трейдеру, но и как действующему программисту.

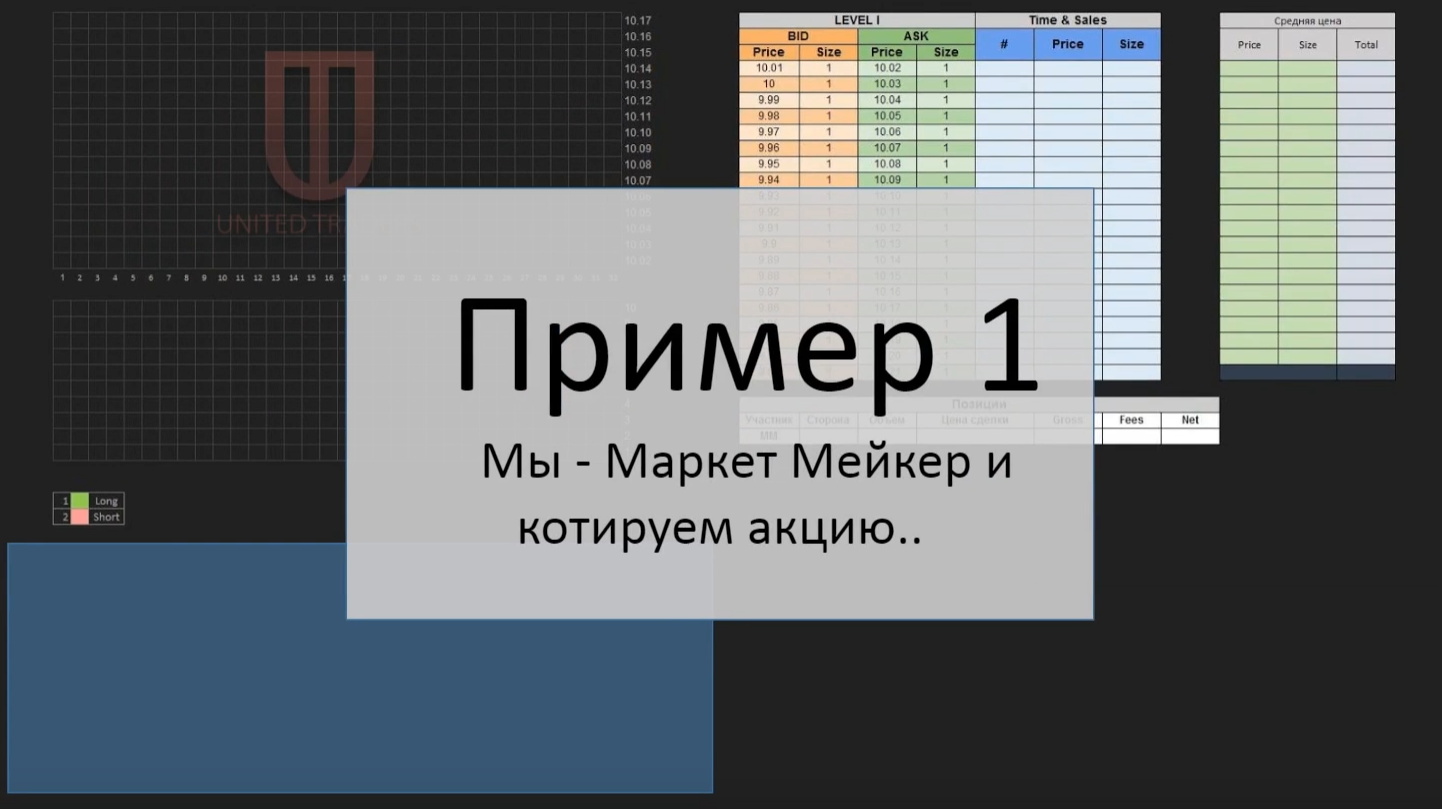

Подробные объяснения были подкреплены презентацией (та, что на скриншоте), попутно нам повторялась мантра о том, что материал объясняется на очень упрощенных примерах и это не готовые модели котирования.

Подводя итог по теоретической части могу сказать следующее:

Во-первых, через несколько дней после лекции возникает побочный эффект в виде стойкого ощущения, что у меня в голове произошла эдакая "экономическая сингулярность". Обусловлено это тем, что Антон предлагает абсолютно новый способ мышления, восприятия рынка и происходящего у нас в терминале. Очень надеюсь не провафлить этот момент с течением времени т.к. при торговле это дает заметный положительный эффект.

Во-вторых, на мой взгляд наличие представления о работе Маркет-Мейкера является одной из основ прибыльной торговли. Не поймете как это рой *идрил работает - не поймете рынка.

В этот же день мы провели и второе занятие в рамках этой темы, а если точнее – тестирование моделей котирования «в живую». Суть занятия проста: берем определенную модель и пытаемся повторить аналогичное на живой бумаге, заодно посмотрели что бывает в случае отклонений в алгоритме и каким образом его работа возвращается к норме. В конце-коцов мы же Меркет-Мейкер и котируем акцию, не так ли?

Под конец нам выдали двойную домашку:

1) Торговля Citigroup Inc десятью акциями со стопом пару центов для наработки кнопок.

2) Пачка практических заданий в таблицах на отработку моделей котирования бумаги.

В первом задании не было ничего интересного: вошел в сделку, +2 цента - выход, -2 - выход. И все заново до достижения минимум 1000 проторгованных акций.

А вот второе задание было намного более интригующим и сложным. Вообще-то оно было не обязательным для выполнения, но это такой кусок знаний о рынке, что пропускать его было бы просто не разумным с точки зрения учащегося. Признаюсь честно, что на данный момент решена только половина и самая интересная часть все еще впереди, но даже это дает множество интересной информации. Вообще, пока писал этот пост, у меня возникла одна мысль: сделать конспект на основе домашнего задания, попытаться вывести закономерности из имеющихся моделей котирования бумаги и зарисовать все это в виде хоть каких-то паттернов.