Григорий Богданов

Григорий Богданов Рад всех приветствовать! Торговля в 2017 году в самом разгаре и интересные новости поступают почти ежедневно. Разберем некоторые наиболее интересные из них, а вдобавок я подготовил пилотный выпуск новой рубрики, которую хочу вынести на суд читателя.

Кто-то анализирует новости, кто-то нет, но есть важнейший раздел, мимо которого не стоит проходить никому. Это новости самой МосБиржи, их несложно найти на сайте moex.com. Так 17 января вышла новость, которая может заинтересовать всех участников срочного рынка.

С 26 января 2017 года участникам торгов на срочном рынке Московской биржи станут доступны для торговли недельные опционы на фьючерс на индекс РТС. Новые инструменты дополнят линейку месячных и квартальных опционов на различные активы, торгующиеся на Московской бирже.

Новые серии инструментов будут добавляться в торги за две недели до окончания их срока действия (экспирации). Срок действия недельных опционов будет истекать каждый четверг. При этом на даты экспирации месячных или квартальных опционов недельные серии заводиться в торги не будут. Первая экспирация недельных опционов на фьючерс на индекс РТС – 9 февраля 2017 года.

Шаг страйка составит 2500 пунктов, диапазон страйков в торгах: +/- 15% от центрального страйка.

Свершилось. То о чем так долго говорили и так долго ждали, наконец произойдет. Запускают недельные опционы, пока только на РТС. У меня новость вызвала первоначально смешанные чувства: я не люблю торговать короткими по сроку жизни контрактами плюс есть шанс, что часть ликвидности перетечет на новый инструмент, но с другой стороны я очень доволен, что на МосБирже есть определенная эволюция, а давние по срокам дискуссий планы реализуются.

Недельные контракты могут повысить оборачиваемость торгов. Ситуация, когда вы перезаходите каждую неделю и платите комиссию бирже, определенно бирже на руку. Сами же короткие контракты будут очень дешевыми, в случае же движения в нужную сторону эта дешевизна будет выливаться в высокую процентную доходность. Так что уверен, ЛЧИ 2017 легко сможет заиграть новыми красками при использовании опционщиками недельных контрактов. Что касается самой Московской Биржи, то срочный рынок уже давно приносит ей наиболее важную долю комиссии, вполне возможно, за счет недельных контрактов биржа сможет увеличить свой доход. Так или иначе в случае хорошего отката в акциях Московской Биржи, можно рассмотреть инвестиционную покупку.

Опционные контракты внедряют на следующей неделе, следовательно в новой статье мы сможем обсудить какую-нибудь позицию на РТС. Заодно обсудим важные правила работы с этим инструментом.

Пока я жду появления недельных опционов, возникла идея двигаться не в сторону сокращения срока, а наоборот, от квартальных контрактов в полугодовые. Я закрыл проданные 80-е мартовские путы РТС, после январской экспирации они неплохо просели и попробовал встать на 70-х путах в июне. В итоге на мою заявку по теоретической цене достаточно быстро откликнулись покупатели, что меня очень приятно удивило. По расчетам продажа 70-х путов приносит более 20% годовых уже с учтенным НДФЛ, что меня полностью устраивает. Плюс не стоит забывать про возможность роллирования.

Мои проданные 16 путы на серебре совсем разложились и учитывая движение в последние дни, было бы рационально роллировать продажу на 17-е путы, однако из-за специфической ликвидности серебра есть большие сомнения в успешности роллирования. Чем больше я думаю о данной позиции, тем больше склоняюсь к мысли довнести еще денежных средств на счет и за счет этого добавить продажу 17-х путов, возможно даже докупить фьючерсов. Покрытые фьючерсы уперлись в продажу 17-х коллов, непокрытые фьючерсы будут продолжать приносить прибыль при росте базового актива. ОФЗ 25081 за это время не просто увеличили НКД, но и подросли в цене.

Еще одно событие мимо которого я не могу пройти - IPO Детского мира. 16 января компания опубликовала пресс-релиз на официальном сайте.

Москва, 16 января 2017 г. – ПАО АФК «Система», публичная российская диверсифицированная холдинговая компания, сообщает, что ее дочерняя компания ПАО «Детский мир» объявила о намерении провести первичное публичное предложение акций. АФК «Система» планирует участвовать в Предложении в качестве продающего акционера и сохранить мажоритарный пакет в Компании по завершении Предложения.

Михаил Шамолин, Президент АФК «Система», отметил:

«Используя силу своего легендарного бренда, «Детский Мир» за последние годы сумел реализовать стратегию создания лидера рынка в сегменте товаров для детей. Сегодня «Детский Мир» располагает сетью из более чем 500 магазинов в 178 городах России и Казахстана и развивает быстрорастущее направление интернет-торговли. При этом бизнес-модель Компании позволяет генерировать значительный денежный поток, обеспечивая высокие показатели доходности на вложенный капитал и устойчивый уровень дивидендных выплат. IPO позволит новому поколению акционеров получить выгоду от дальнейшего роста бизнеса «Детского Мира». АФК «Система» твердо верит в перспективы развития «Детского Мира» и сохранит мажоритарный пакет в Компании по итогам первичного размещения».

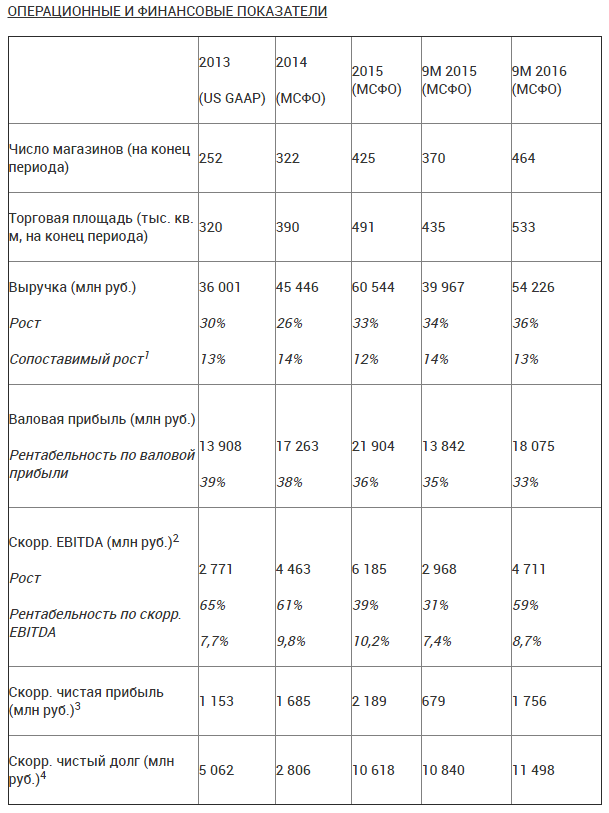

Интересные IPO проходят на МосБирже не так часто, поэтому стоит повникать в целесообразность участия. Разберем показатели компании за 9 месяцев на основе пресс-релиза.

Поскольку нам нужны данные за 12 месяцев, а годового отчета пока нет, придется вычислять некоторые необходимые данные: к показателю за 9 месяцев 2016 года мы прибавляем разницу годового значения 2015 и 9 месяцев 2015 - так мы получаем данные за последний квартал, а в сумме с показателями за 2016 год за 12 месяцев.

Первое что стоит отметить, бизнес растет последние несколько лет. Расширение торговых площадей благодаря открытию новых магазинов позволяет увеличивать выручку ежегодно примерно на треть. Впечатляет. Я не являюсь целевой аудиторией данного бизнеса, не покупаю игрушки и мне сложно оценить качество бизнеса глазами потребителя, но если кто из читателей сможет провести подобную оценку, буду рад вашим комментариям.

Теперь когда мы определили, что бизнес растущий, нам нужно понять сколько мы за него платим и насколько это разумная цена. Пока акции не торгуются на бирже невозможно определить котировку акции, поэтому воспользуемся оценкой капитализации компании андеррайтерами.

Sberbank CIB, один из организаторов IPO ритейлера Детский мир, оценил компанию в 98-118 млрд рублей, сказали Интерфаксу два источника в банковских кругах. По их словам, эта оценка содержится в отчете Sberbank CIB к IPO Детского мира. Ритейлер в понедельник официально объявил о намерении провести IPO. Ожидается, что размещение пройдет на Московской бирже. Продающими акционерами в ходе IPO выступят АФК Система, Российско-китайский инвестиционный фонд (РКИФ) — через инвесткомпании Floette Holdings Limited и Exarzo Holdings Limited, а также некоторые представители менеджмента Детского мира и Системы.

Возьмем нижнюю оценку 98 млрд. рублей и соотнесем ее с данными таблицы.

Чистая прибыль = 1756 + 2189 - 679 = 3266 млн. руб.

Компания заработала за год 2189 млн. руб., при этом за 9 месяцев 679 млн. руб., определенно последний квартал был очень сильный. Учитывая рост бизнеса, можно рассчитывать на солидный плюс по итогам последнего квартала 2016, однако пока у нас нет подобных данных мы можем определить, что имеющимся в распоряжении цифрам бизнес стоит 30 годовых прибылей. Это очень дорого, выше 15 годовых прибылей выглядит очень дорого, а мы получили 30.

EBITDA LTM = 4711 + 6185 - 2968 = 7928 млн. руб.

EV = Market Cap + Net Debt = 98 + 11,5 = 109.5 млрд. руб

EV/EBITDA = 109,5 / 7,928 = 13,8

Net Debt/EBITDA = 11498 / 7928 = 1,45

Напомню, что мы не соотносим чистый долг с цифрами 2015 года, т.к. данные берутся из баланса, следовательно, мы уже имеем нужную цифру, в отличие от прибыли и EBITDA, где нужно получить данные за 12 месяцев (LTM = last twelve months).

Из приведенных расчетов положительным является только адекватная долговая нагрузка. Во всем остальном бизнес очень дорогой. Очень. Разумеется, для стоимостного подхода. Если вы любите покупать растущие бизнесы, то пока Детский мир открывает магазины, у вас есть шанс заработать на росте. Я не могу утверждать, что котировки не вырастут, это было бы очень неразумным замечанием с моей стороны. Все что я могу отметить, что это очень дорогой растущий бизнес с адекватной долговой нагрузкой. Работать ли с ним - пусть каждый решает сам, я точно не буду. Для меня покупка подобных компаний напоминает детскую игру "Горячие стулья" (или "Музыкальные стулья"), где пока звучит музыка все ходят вокруг определенного количества стульев (меньшего по сравнению с участниками), а при остановке музыки стараются занять места и на кого-то стула не хватает. Также и здесь... пока компания растет, а музыка играет, все хорошо, но стоит компании остановиться и стульев на всех не хватит.

Я предлагаю подумать о другом Если бизнес размещается дорого (а мы с вами посчитали еще по самой скромной оценке Сбербанка в 98 млрд. руб.), значит кто-то получит очень хорошую отдачу от такого размещения. Кто продает свои акции? Основным владельцем является АФК "Система", которая владеет более 70% акций, также свою долю продает российско-китайский инвестиционный фонд (РКИФ) у которого в наличии более 20%. Всего планируется выводить на биржу не более 30% Детского мира, а Система планирует сохранить контроль. Даже если мы предположим, что оба участника размещения будут продавать поровну, то Система получит по самым скромным оценкам около 15 млрд. руб. от размещения.

Размещение Детского мира очень позитивно для компании, однако это не единственная новость. Компания МТС, в которой доля Системы составляет около 30%, объявила о выкупе своих акций в диапазоне 253-283 руб. с дальнейшим погашением. Система получит деньги, сохранив долю и это примерно совпадет по срокам с IPO Детского мира. Более того, на конец 2017-начало 2018 Система прорабатывает возможность IPO еще одного своего актива - Агрохолдинг "Степь". В случае успешных размещений, поступления в компанию могут быть внушительными.

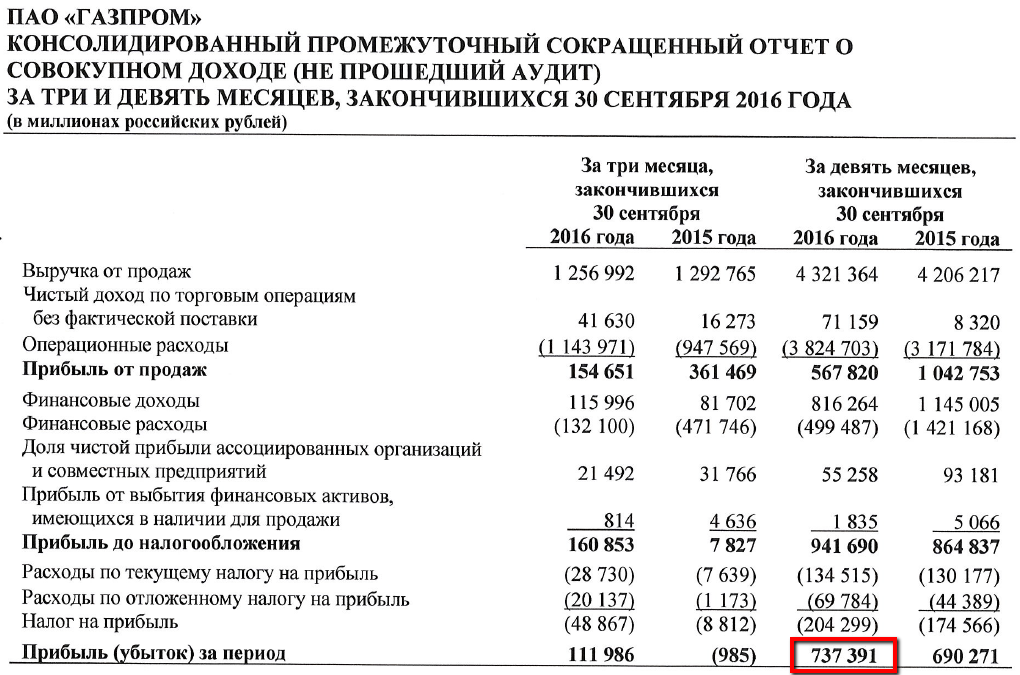

Также на прошлой неделе вышел отчет Газпрома за 9 месяцев. Компания несколько затянула с выходом отчета, а появившись на свет, он расстроил многих. Снова заговорили об отрицательном денежном потоке, об огромном капексе и конечно же не упустили обсудить возможность компании ускользнуть от выплаты 50% по МСФО.

Предлагаю подумать о следующем: Газпром за 9 месяцев заработал 737 млрд. руб., а за весь прошлый год 805 млрд., при этом пока не вошедший в отчетность 4-й квартал был для Газпрома ударным в плане экспорта газа.

Попробуем взять самый негативный сценарий и посчитаем текущий дивиденд исходя из 25% прибыли МСФО.

737 391 000 000 / 23 673 512 900 * 0,25 = 7,78 руб.

За прошлый год Газпром заплатил 7,89 руб., за 9 месяцев без учета ударного квартала при самом плохом сценарии компания уже заработала столько же. По текущим котировкам это 5,2% дивидендной доходности. Фактическая чистая прибыль 2016 скорее всего будет на 25-30% больше, следовательно даже при 25% МСФО дивиденд будет уже рекордным. А если выплатят 50% МСФО..?

Настало время для новой рубрики. Перед новогодними праздниками я приобрел "Анализ ценных бумаг" Б. Грэма и Д. Додда. Эта книга была написана до "Разумного инвестора", однако по мере знакомства с этим фундаментальным трудом, стало совершенно очевидно, что знакомиться с ним стоит только после прочтения "Разумного инвестора". Во-первых, "Анализ ценных бумаг" вдвое больше по объему (880 страниц), во-вторых он лучше переведен. К сожалению, язык Грэма достаточно сложный (мне удалось найти более позднее издание в оригинале, переводить книгу действительно очень тяжело), это накладывает свой отпечаток и в "Разумном инвесторе", но в большей степени - в данной книге.

Тем не менее, прочитав первую главу (чуть более 100 страниц), я хотел бы поделиться некоторыми мыслями автора и обсудить их с читателями. Читаю я медленно, по пути делаю заметки, поэтому подобный формат могу позволить себе нечасто. Но если он будет интересен (о чем незамедлительно пишите в комментариях), я продолжу заниматься этим.

Общее определение внутренней стоимости таково: "стоимость, обоснованная влиянием определенных факторов - например, активов, прибыли, дивидендов, определенных перспектив".

Современным трейдерам может быть знакомо определение внутренней стоимости в опционах, однако в издании 1951 года мы встречаем подобное определение для акций. В целом концепция стоимостного инвестирования основывается на покупке компании ниже так называемой внутренней стоимости, при этом невозможно определить, когда цена акции достигнет этой стоимости, т.к. фактор времени не поддается прогнозу. Грэм раскрывает эту концепцию далее в "Разумном инвесторе".

Рынок - это вовсе не автоматические весы, с помощью которых стоимость каждого выпуска определяется посредством точного и беспристрастного механизма в соответствии с конкретными качествами этого выпуска. Рынок - это скорее машина для голосования, в которой бесчисленное множество людей регистрирует свои выборы, которые представляют собой продукт частично рациональных умозаключений, а частично - эмоций.

В своих выступлениях Грэм часто приводил шуточную сценку работы абстрактного трейдера с Мистером Рынком. Мистер Рынок в этой сценке очень эмоционален и подвержен эмоциям от эйфории до депрессии, на основе этих эмоций Мистер Рынок ежедневно предлагает трейдеру разные цены. Грэм утверждал, что мы можем отказаться от предложенных цен, если Мистер Рынок чрезмерно оптимистичен и наоборот выгодно купить, когда Мистер Рынок в депрессии и раздает все подешевке.

Инвестиционная операция - это такая операция, которая по результатам тщательного анализа обещает надежность основной суммы долга и удовлетворительную величину прибыли. Операции, не удовлетворяющие этим требованиям считаются спекулятивными.

В "Анализе ценных бумаг" Грэм впервые разграничил спекулятивные и инвестиционные операции. Сложно согласиться с определением в полной мере. С одной стороны странно ожидать каких-либо обещаний от рынка, это вызывает недоумение. С другой стороны можно определить другие важные характеристики: важность исследования и удовлетворительная величина прибыли. На мой взгляд нет абсолютно прямой связи между тщательностью исследования эмитента и получением прибыли. Рынок непредсказуем, а факторы меняются. Тем не менее проведение определенной диагностики облегчает дальнейшее высиживание. Что касается удовлетворительной прибыли, то тут Грэм попал в точку. Ожидания по прибыли должны быть реалистичными, в противном случае это нередко приводит к плачевным результатам.

Чтобы сполна воспользоваться преимуществами принципа предела надежности в инвестиционных операциях почти всегда бывает важно, чтобы инвестор применял адекватную диверсификацию. Предел надежности не гарантирует инвестиции против убытков - он лишь гарантирует вероятности против убытков, а в случае обыкновенных акций он гарантирует, что вероятности благоприятствуют конечной прибыли.

Сходу виден неидеальный перевод, но также бросается в глаза, что уже спустя пару десятков страниц Грэм смягчает риторику в отношении пресловутых гарантий (которых, разумеется, быть на рынке не может), а также отмечает важность диверсификации.

В нашем обсуждении оценки стоимости обыкновенных акций, будет указано, что заведомое акцентирование внимания на тенденции, скорее всего, приведет к ошибкам переоценивания и недооценивания. Это происходит потому, что невозможно указать предел, до которого должна проецироваться тенденция. Следовательно процесс оценивания, который, на первый взгляд имеет исключительно математический характер, на самом деле носит психологический и вполне произвольный характер. Именно поэтому мы рассматриваем тенденцию как качественный фактор в ее практических последствиях, несмотря на то, что она может выражаться в количественных показателях.

Очень интересная мысль, в которой Грэм переносит тренд из показателей доступных к математической оценке в качественные показатели. Еще спустя несколько страниц после предыдущей цитаты он продолжает укрепляться в идее непрогнозируемости рынка. Неудивительно, что книга многократно перепечатывалась. В своей риторике Грэм критикует возможность просчитать до каких пределов дорастет цена, а также как мы увидим позже и технический анализ в целом.

Остаются два вопроса, касающихся временных аспектов инвестирования. Первый из них заключается в том, следует ли инвестору пытаться прогнозировать движения рынка, т.е. стараться покупать непосредственно перед началом повышения цен и продавать перед началом снижения. Мы догматически утверждаем, что все инвесторы просто не в состоянии придерживаться подобного "графика инвестирования" и что у любого типичного инвестора нет причин верить в то, что он может получить здесь более надежные рекомендации, чем те соображения, которыми руководствуются бесчисленные спекулянты, тешащие себя точно такими же призрачными мечтами. Кроме того, главным соображением для инвестора является не то, когда именно ему следует совершать операции покупки или продажи, а по каким ценам он будет покупать или продавать ценные бумаги.

Вопрос времени всегда волнует спекулянта, поскольку он стремится получить прибыль в условиях спешки и суматохи, но ожидание прибыли отнюдь не является недостатком для инвестора, по крайней мере, в сравнении с ситуацией, когда в течение аналогичного периода времени его деньги не инвестированы вообще ни в какие ценные бумаги. Он не получит никакого преимущества от того, что не инвестирует свои деньги до получения сигнала, свидетельствующего о наступлении благоприятного момента для покупки ценных бумаг, если только при этом не преуспеет в покупке по значительно более низкой цене, что компенсирует потерю им дивидендов. Это означает, что выбор конкретных моментов времени для инвестирования, или тайминг, как таковой не может принести инвестору какой-то выгоды, если только речь при этом не идет о параллельном выборе наиболее выгодных для инвестора цен, или прайсинге. В частности, если его цель заключается в повторяющейся покупке и продаже, то его политика, связанная с выбором конкретных моментов времени для инвестирования, должна позволять ему осуществлять повторные покупки своих акций существенно ниже той цены, по которой он ранее продавал их. Мы не уверены в том, что популярные подходы к таймингу фондового рынка (например, знаменитая теория Доу) позволяет инвестору решить эту задачу.

Второй камень в известный огород уже в первой главе. Важность представляют идеи о последовательной покупке и продаже в условиях понижающихся цен, что хорошо соотносится с идеями Торговли Временем. На практике крайне затруднительным является выбор идеального времени для действия, поэтому разбивая планируемый вход на несколько частей, первую можно покупать в произвольный момент при условии, что вы убедились в качестве бизнеса. Вероятность роста цены конкретно из вашей точки покупки все равно будет составлять 50/50, а дальнейшая работа с позицией, наличие дивидендов, устойчивость бизнеса позволят вам высидеть прибыль или обеспечить ее последовательными положительными сделками.

Сегодня материала накопилось очень много. Спасибо всем, кто дочитал и осмыслил прочитанное. Успехов в торговле!

.

. .

.

"Но если перевод Грэма будет интересен (о чем незамедлительно пишите в комментариях), я продолжу заниматься этим."

Пока "незамедлительно" бежал за клавиатурой (я убрал ее в соседнюю комнату, чтобы ограничить свое время сидение на форумах) наступил на кота, который в ответ завизжал на меня фразой похожей на "Мааайдан", опрокинул столик на котором была колода карт, выпала дама пик и я на ней подскользнулся, распластавшись тузом на полу, из носа потекла червовая масть, а из рта я начал издавать звуки похожие по цвету и настроению на пиковую и крестовую масти, проклинающие котов и других аллергенов. Поэтому вы больше так не торопите, но знайте юные души жаждят продолжения.

Что касается текста. Теперь, Григорий, если позволите я буду, пожалуй, называть вас Greg (Грэг). Я попытался формализовать ваш подход к оценки компаний и вот что получилось:

- оценка долговой нагрузки: обязательства/активы мене 80%, Net debt/EBITDA менее 2

- наличие дивидендов плюсом

- взаимосвязь P/B и ROE: исключаем вариант высокий/низкий, все остальные смотрим

низкий/высокий это идеальный вариант, вряд ли он встретится, поэтому приходится рассматривать

низкий/низкий и высокий/высокий

ну и P/E и EV/EBITDA подстраиваются под рынок

поправьте если я вас неправильно понял.

Также появилось несколько вопросов по статье:

1) Представим, что происходит IPO ипподрома, не возникает ли тавтологии в данном случае? И как с этим бороться?

2) Играли ли вы в детстве в игру "горячие стулья"? какое место обычно занимали? может ли опыт в этой игре (стабильное второе или первое место) быть достаточным, чтобы входить сейчас в Детский мир?

3) "Я не являюсь целевой аудиторией Детского Мира, не покупаю игрушки". Чайник нагреваете лишь до 40 градусов, чтобы не тратить энергию? По утрам ходите в церковь чтобы бесплатно позавтракать просвиркам и запить святой водой? Для вас сходить в кино это значит посмотреть рекламу на уличных экранах, а сходить в театр это постоять в 12 ночи у входа пивного бара?

Грэг, по моему вы слишком буквально поняли Грэма, когда он сказал, что "сначала деньги нужно направлять на инвестирование, а только то, что останется на потребление". Считаете ли вы голодание положительной тетой? По этой аналогии кушаете ли вы "опционы глубоко в деньгах" или ограничиваетесь лишь легкими "дальними страйками" вне денег? Какой у вас вес ... в трейдерском сообществе?

Благодарю за статью. Жду ваших ответов на возникшие вопросы.