Администратор

Администратор Одним из ключевых событий в истории ECN была система внебиржевых (OTC) котировок NASDAQ. Она была создана после того, как в 1969 Американская фондовая биржа провела исследования, которые выявили ошибки в обработке рукописных заявок на операции с ценными бумагами, которые приносили брокерским фирмам убыток в размере порядка $ 100 млн. в год.  Система NASDAQ автоматизировала порядок обработки и предоставила брокерам возможность иметь оперативный доступ к наиболее конкурентоспособным в ценовом отношении котировкам через компьютерный терминал. В марте 1994 года исследования двух экономистов, Уильяма Кристи и Пола Шульца выявили, что соотношения заявок bid и ask превышают статистическую вероятность. Это указывало на неявное соглашение между маркет-мейкерами, чтобы избежать использования “нечетных восьмых” в котировках покупки и продажи. Результаты этого исследования привели к тому, что антимонопольное ведомство США подало иск против NASDAQ. В рамках устранений антимонопольных обвинений, NASDAQ был вынужден ввести новые правила обработки заказа, что внедрило ECN в систему NASDAQ. Вскоре после этого, SEC приняло Правила АТС , что дало системам ECN возможность регистрироваться в качестве фондовых бирж или иных механизмов регулирования в рамках отдельного набора стандартов для ECN. Тем временем, крупнейшими ECN стали Instinet и Island (часть Instinet отделилась, объединившись с Island в структуру под названием Inet, которую позднее купил NASDAQ), ArchipelagoExchange (который был приобретен NYSE ) и Brut (в настоящее время приобретена NASDAQ). ECN испытывают возрождение после принятия SEC Правил NMS , которые «требуют торговлю путем защиты заказов на рынке, независимо от того, где эти заказы размещаются».

Система NASDAQ автоматизировала порядок обработки и предоставила брокерам возможность иметь оперативный доступ к наиболее конкурентоспособным в ценовом отношении котировкам через компьютерный терминал. В марте 1994 года исследования двух экономистов, Уильяма Кристи и Пола Шульца выявили, что соотношения заявок bid и ask превышают статистическую вероятность. Это указывало на неявное соглашение между маркет-мейкерами, чтобы избежать использования “нечетных восьмых” в котировках покупки и продажи. Результаты этого исследования привели к тому, что антимонопольное ведомство США подало иск против NASDAQ. В рамках устранений антимонопольных обвинений, NASDAQ был вынужден ввести новые правила обработки заказа, что внедрило ECN в систему NASDAQ. Вскоре после этого, SEC приняло Правила АТС , что дало системам ECN возможность регистрироваться в качестве фондовых бирж или иных механизмов регулирования в рамках отдельного набора стандартов для ECN. Тем временем, крупнейшими ECN стали Instinet и Island (часть Instinet отделилась, объединившись с Island в структуру под названием Inet, которую позднее купил NASDAQ), ArchipelagoExchange (который был приобретен NYSE ) и Brut (в настоящее время приобретена NASDAQ). ECN испытывают возрождение после принятия SEC Правил NMS , которые «требуют торговлю путем защиты заказов на рынке, независимо от того, где эти заказы размещаются».

Системы ECN и фондовые рынки

На фондовых биржах ECNs существуют в статусе одобренных SEC Альтернативных торговых систем (ATS — AlternativeTradingSystems). Как системы ATS, системы ECN исключают брокеров-дилеров внутренних пересекающихся сетей — систем, которые совмещают заказы в частном порядке по общим ценам.

Комиссии ECN

Структура комиссий в системах ECN может быть разделена следующим образом: “классическая” и “кредитная”, или возвратная (rebate). Каждая структура имеет свои преимущества. “Классическая” структура привлекает трейдеров, снижающих ликвидность, в то время как “кредитная” ориентирована на ее увеличение. Так как для создания эффективного рынка необходимы и те, и другие, ECN должны внимательно выбирать структуру комиссий. При “классическом подходе”, ECN взимают небольшую комиссию со всех участников торгов. Они могут привлекать объемы в свои сети предлагая более низкие комиссии крупным поставщикам ликвидности. Комиссии ECN находятся в диапазоне $ 0 — $ 0,0015, или даже выше в зависимости от конкретного ECN.

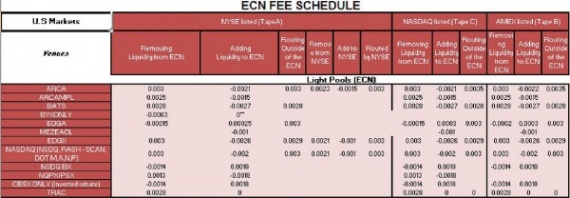

Комиссии рыночных центров (ENCfees)

Таким образом выглядит таблица комиссий на различных рыночных центрах в United Traders. Для упрощение приведены комиссии не на всех рыночных центрах. 1) Здесь в первом столбце приведен список рыночных центров. Далее стоимость различных типов исполнения на NYSE. 2) Далее комиссия за удаление ликвидности, добавление ликвидности. 3) Стоимость исполнения на всех рыночных центрах, после маршрутизации с первоначального, в том случае, если маршрутом специально не предусмотрено особого исполнения на специалисте. 4) Стоимость удаления ликвидности со специалиста, для тех маршрутов, в которых удаление ликвидности с него фиксируется. 5) Добавление ликвидности на специалиста. Для тех маршрутов, на которых лимитные ордера выставляются через специалиста. 6) Стоимость исполнения на всех рыночных центрах, после маршрутизации со специалиста, в том случае, если маршрутом предусмотрена фиксация исполнения на специалисте. Второй и третий блок соответственно – это стоимость исполнения на NASDAQ и AMEX по аналогии с NYSE. Оригинал - http://unitedtraders.com/articles/istoriya-ecn-komissii-ecn/

Таким образом выглядит таблица комиссий на различных рыночных центрах в United Traders. Для упрощение приведены комиссии не на всех рыночных центрах. 1) Здесь в первом столбце приведен список рыночных центров. Далее стоимость различных типов исполнения на NYSE. 2) Далее комиссия за удаление ликвидности, добавление ликвидности. 3) Стоимость исполнения на всех рыночных центрах, после маршрутизации с первоначального, в том случае, если маршрутом специально не предусмотрено особого исполнения на специалисте. 4) Стоимость удаления ликвидности со специалиста, для тех маршрутов, в которых удаление ликвидности с него фиксируется. 5) Добавление ликвидности на специалиста. Для тех маршрутов, на которых лимитные ордера выставляются через специалиста. 6) Стоимость исполнения на всех рыночных центрах, после маршрутизации со специалиста, в том случае, если маршрутом предусмотрена фиксация исполнения на специалисте. Второй и третий блок соответственно – это стоимость исполнения на NASDAQ и AMEX по аналогии с NYSE. Оригинал - http://unitedtraders.com/articles/istoriya-ecn-komissii-ecn/