Info-Maker

Info-Maker Вы торгуете активами, которые имеют положительную корреляцию или предпочитаете те, которые ходят по-разному? Давайте рассмотрим, как стратегия корреляции соотносится со стратегией пересечения скользящих средних и стратегией "купить и держать".

Термином "корреляция" обозначается взаимосвязь между двумя финансовыми инструментами. Наличие сильной положительной корреляции означает, что две переменные двигаются вместе, в то время как в случае сильной отрицательной корреляции, они ходят в разных направлениях. Поэтому, если мы знаем, насколько сильно коррелированы два актива, то можем сделать предположение о поведении одного из них на основании поведения второго. На финансовых рынках, когда движение одного актива соответствует движению других активов, говорят, что имеет место корреляция между активами.

Термином "корреляция" обозначается взаимосвязь между двумя финансовыми инструментами. Наличие сильной положительной корреляции означает, что две переменные двигаются вместе, в то время как в случае сильной отрицательной корреляции, они ходят в разных направлениях. Поэтому, если мы знаем, насколько сильно коррелированы два актива, то можем сделать предположение о поведении одного из них на основании поведения второго. На финансовых рынках, когда движение одного актива соответствует движению других активов, говорят, что имеет место корреляция между активами.

Корреляция между активами - не новая идея. Например, Джон Мерфи (John Murphy) рассматривал корреляцию в своей книге "Межрыночный технический анализ" (Intermarket Technical Analysis). Он описывал взаимосвязи между классами активов и советовал трейдерам и инвесторам помнить о возможности изменения такой корреляции в разных условиях рынка. Проводились и другие исследования этой темы.

Так каково же влияние корреляции между активами на движение цены фьючерса S&P 500? Могут ли трейдеры и инвесторы воспользоваться этой корреляцией? Можно ли, опираясь на такую корреляцию, разрабатывать количественные стратегии для эффективной торговли S&P 500?

Выбор ETF и расчет корреляции

В таблице на рисунке 1 приведен список из 29 биржевых фондов (ETF), которые использовались для расчета корреляции между активами. Эти ETF включают в себя акции, облигации, фонды инвестирования в недвижимость (REIT) и валюты. Они были отобраны на основании доступности исторических данных и объемов торговли. Обратите внимание, что полученные результаты расчета корреляции могут отличаться, если будет выбран другой набор ETF.

Рисунок 1. Биржевые фонды, которые использовались для изучения корреляции между активами

Корреляция между активами определяется как среднее арифметическое всех попарных корреляций между ETF за данную неделю. Расчеты проводились для периодов в 13, 26 и 52 недели, что соответствует кварталу, полугодию и году. Данные о еженедельных откорректированных ценах закрытия были получены с Yahoo Finance.

Корреляция между активами и S&P 500

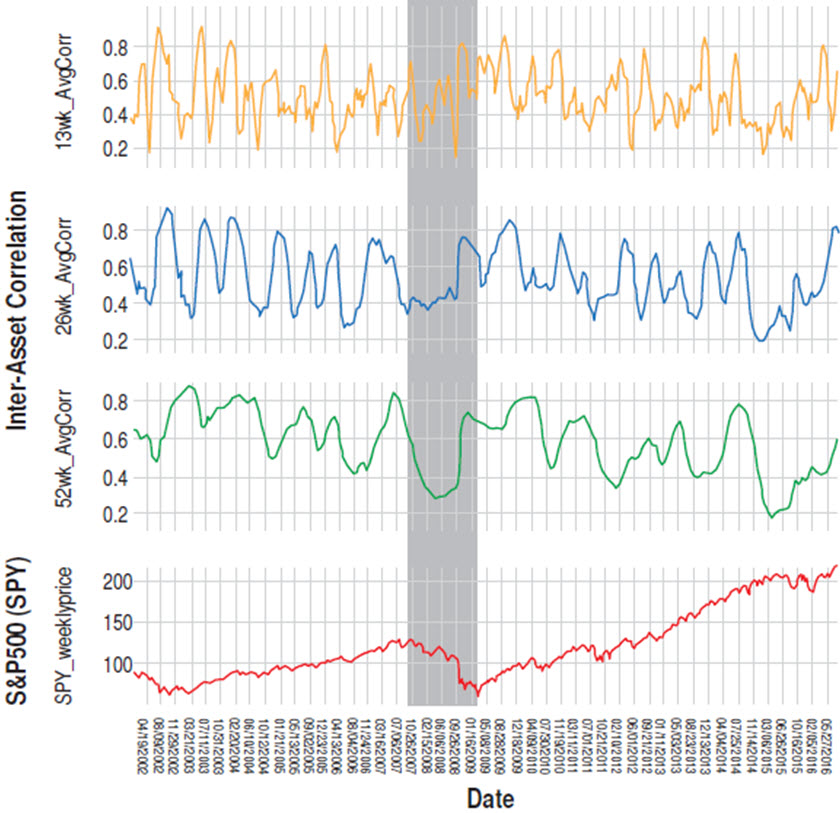

На рисунке 2 показаны разные периоды корреляции между активами в сравнении с недельными ценами закрытия SPY (ETF на S&P 500) с января 2002 года по август 2016. Для 26-недельного периода, корреляция меняется со временем - в диапазоне от 0.88 в неделю 11 ноября 2002 г. до 0.11 в неделю 6 марта 2015 г. Во время бычьего рынка с октября 2002 года по октябрь 2007, корреляции между активами претерпела семь циклов подъема/спада, достигнув минимального значения 0.25 и максимального - 0.88. С точки зрения корреляции, финансовый кризис 2007-2009 годов начался с локального минимума в неделю 14 сентября 2007 года и закончился вблизи локального минимума в неделю 3 апреля 2009 года. На рисунке 2 видно, что модель корреляции во время финансового кризиса отличается от той, которая наблюдалась с 2002 по 2007 годы. С другой стороны, модель корреляции, соответствующая бычьему рынку с марта 2009 по август 2016 года аналогична модели в период с 2002 по 2007 год.

Рисунок 2. Корреляция между активами в сравнении с S&P 500

Хотя основные пики и впадины корреляции между активами на 13- и 26-недельных периодах имеют схожее расположение, более короткий 13-недельный период имеет больше пиков и впадин, чем 26-недельный. Аналогичные тенденции наблюдаются и при сравнении графиков корреляций для 26-недельного и 52-недельного периодов. Похоже, что, за одно и то же время, более крупные периоды порождают меньше пиков и впадин, чем более короткие.

Применение корреляции между активами в торговле

Мы исследовали количественные модели торговли, чтобы изучить применимость в торговле корреляции между активами. Для этого была протестирована относительно простая стратегия торговли, основанная на следующих правилах:

- Когда корреляция между активами, AVGcorr, идет вверх (т. е. AVGcorr на закрытии недели выше, чем в предыдущую неделю), открывается позиция по SPY в лонг.

- Позиция в лонг удерживается до тех пор, пока AVGcorr не опустится ниже AVGcorr предыдущей недели.

После этого сидим "на деньгах".

- Позиция по SPY в лонг снова открывается, когда AVGcorr опять увеличивается.

Назовем эту стратегию «стратегией корреляции». Тестирование на истории показало, что использование 8-периодной простой скользящей средней (SMA) корреляции, рассчитанной для 13-недельного периода, давало хорошие результаты. Поэтому приведенные ниже соображения основываются именно на этом наборе параметров.

Было проведено сравнение стратегии корреляции с двумя другими опорными стратегиями. Первая опорная стратегия - "купить и держать" SPY в период со 2 января 2003 года по 26 августа 2016 года. Вторая стратегия, с которой проводилось сравнение, - пересечение скользящих средних с периодом рассмотрения 18 недель. 18-недельный период на истории был выбран по результатам оптимизации за этот период. При использовании данной стратегии, позиция по SPY в лонг инициируется, когда недельная цена закрытия SPY пересекает свою SMA снизу вверх. Позиция в лонг удерживается до тех пор, пока цена не опустится ниже SMA. Налоги, торговые спреды и комиссии за торговлю не включались в расчет при тестировании на истории.

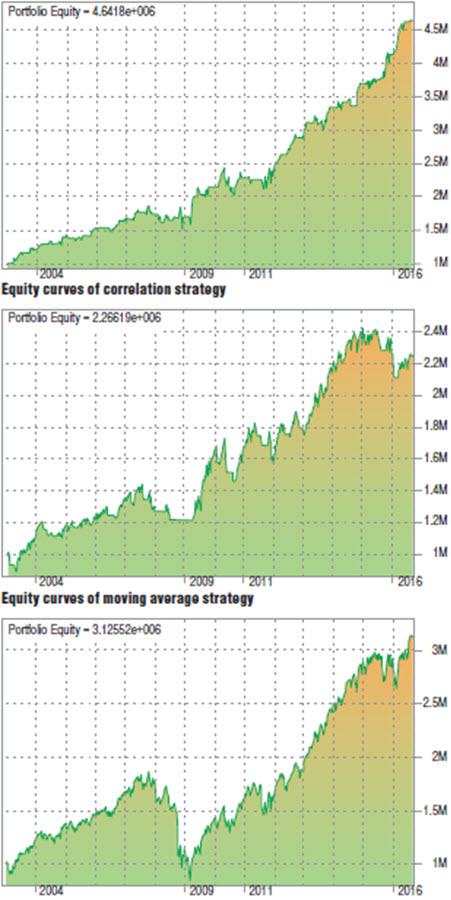

Рисунок 3. Кривые баланса счета для трех стратегий, на основании недельных данных SPY

На рисунке 3 приведены кривые баланса счета, сгенерированные каждой из трех стратегий в период со 2 января 2003 года по 26 августа 2016. В таблице на рисунке 4 приведена подробная информация о результатах торговли для каждой из стратегий за тринадцатилетний период. Если бы в начале 2003 года мы инвестировали в SPY 1 миллион долларов, то через 13 лет стратегия корреляции принесла бы $4.6 миллиона, то есть 364% чистой прибыли.

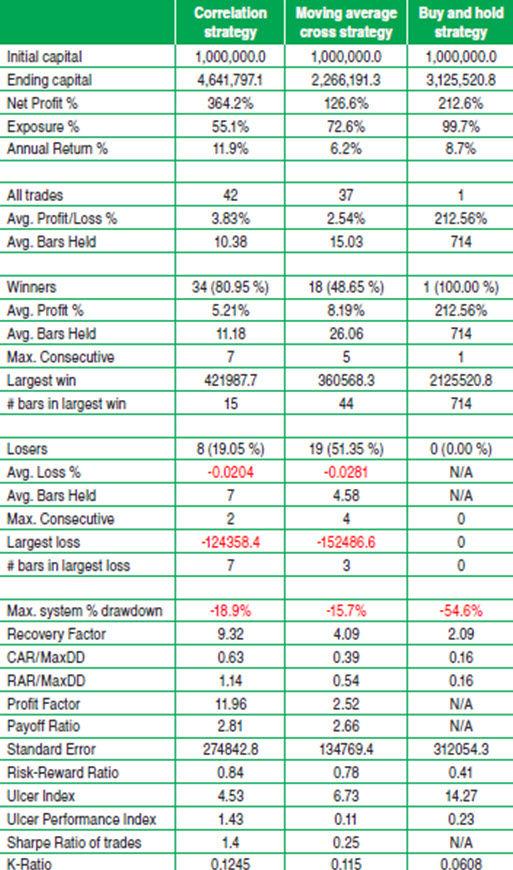

Рисунок 4. Результаты тестирования на истории трех стратегий, на основании недельных данных SPY

Стратегии "купить и держать" и "пересечение скользящих средних" дали бы чистую прибыль в размере 212.55% и 126.62%, соответственно. Годовая доходность, рассчитанная по сложной ставке, (CAR) составила 11.9%, 6.2% и 8.7% для стратегий корреляции, пересечения скользящих средних и "купить и держать", соответственно. Стратегия корреляции не только принесла самую большую чистую прибыль, но также показала самый низкий процент использования средств на торговом счете. Использование средств составило 55.10% для стратегии корреляции, 72.58% для пересечения скользящих средних и 100% для стратегии "купить и держать". Такой низкий процент свидетельствует о низком потенциале риска.

Глядя на подробную информацию о торговле за 13-летний период, видим, что по стратегии корреляции было совершено 42 сделки, по стратегии пересечения скользящих средних - 37 сделок, а по стратегии "купить и продать" - всего одна сделка (что не удивительно). Трейдер, купивший и державший позицию по SPY, имел самое высокое среднее соотношение прибыль/риск, так как у него была всего одна сделка. Для стратегии корреляции среднее соотношение прибыль/риск составило 3.83%, что больше, чем для стратегии скользящих средних (2.54%). Средний период удержания по стратегии корреляции (11 недель) короче, чем по стратегии пересечения скользящих средних (26 недель).

Строка CAR/MaxDD в таблице 4 показывает годовую доходность, рассчитанную по сложной процентной ставке, (CAR), деленную на максимальный процент просадки системы (MaxDD). Стратегия корреляции имеет самое высокое значение - 0.63, а стратегии пересечения скользящих средних и "купить и держать" - 0.54 и 0.16, соответственно. Коэффициент прибыли (сумма прибыльных сделок, деленная на сумму убыточных) у стратегии корреляции был выше (11.96), чем у стратегии пересечения скользящих средних (2.52). То же самое относится и к коэффициенту выплат, то есть отношению средней прибыльной сделки к средней убыточной. Самое лучшее соотношение риска и прибыли имеет метод корреляции (0.84), за ним следуют пересечение скользящих средних (0.78) и "купить и держать" (0.41). Индекс Ulcer, измеряющий волатильность в направлении снижения, был самым низким для модели корреляции. Это говорит о том, что данная модель наименее волатильна. Для стратегии пересечения скользящих средних этот индекс был выше (6.73), а для "купить и держать" - самый высокий (14.27), что говорит о крайней волатильности последнего метода. Модель корреляции имеет хороший коэффициент Шарпа (1.4), в то время как для стратегии пересечения скользящих средних этот показатель слишком низкий (0.25).

Что касается убыточных сделок, то их по стратегии корреляции было восемь, то есть 19.05% от всех операций за 13-летний период. Это более чем вдвое меньше, чем при стратегии пересечения скользящих средних - 19 убыточных сделок (51.35%).

Общая сумма убытков по стратегии корреляции была меньше, чем по стратегии пересечения скользящих средних. В среднем, убыточная позиция удерживалась 7 баров в первом случае и 4.6 бара во втором. По стратегии корреляции было только две убыточных сделки подряд, а по стратегии пересечения скользящих средних - четыре. Самый крупный убыток по стратегии корреляции удерживался семь баров, а по стратегии пересечения скользящих средних - три бара.

Максимальная просадка системы в процентах, то есть самое большое в процентах падение баланса счета от вершины до впадины, составило -15.68% для стратегии скользящих средних, -18.93% для стратегии корреляции и -54.61% для стратегии "купить и держать". Коэффициент восстановления для каждой системы, то есть чистая прибыль, деленная на максимальную просадку системы, составила 2.09, 4.09 и 9.32 для "купить и держать", "пересечение скользящих средних" и стратегии корреляции, соответственно.

Стратегия корреляции дала 34 прибыльных сделки из 42, что составляет 80.95%. Стратегия пересечения скользящих средних дала всего 18 прибыльных сделок из 37 (48.65%). Самая длинная победная серия по стратегии корреляции составила 7 сделок, а по стратегии скользящих средних - пять. Кроме того, самая крупная прибыльная сделка по стратегии корреляции принесла 421 987.70$ после удержания SPY в течение 15 недель, что значительно больше, чем 360 568.26$, которые принесла стратегия пересечения скользящих средних после удержания позиции в течение 44 недель.

Какая торговая стратегия самая лучшая?

Стратегия корреляции показала более прибыльный результат, чем оптимизированная стратегия пересечения скользящих средних и стратегия "купить и держать". Если следить за трендами корреляции между активами, можно соответствующим образом покупать и продавать S&P 500. Когда корреляция между активами идет вверх, покупайте S&P 500, когда она идет вниз - продавайте. По результатам тестирования на истории за прошлые 13 лет, стратегия корреляции дала годовую доходность, рассчитанную по сложной процентной ставке, на уровне 11.9%, при относительно низком проценте задействованных средств и небольшой максимальной просадке системы. Система имеет коэффициент Шарпа выше 1 и является относительно стабильной. Что может в ней не нравиться?

в каком софте считалась корреляция ? Скиньте ссылки

в каком софте считалась корреляция ? Скиньте ссылки

Годнота!