Analyst

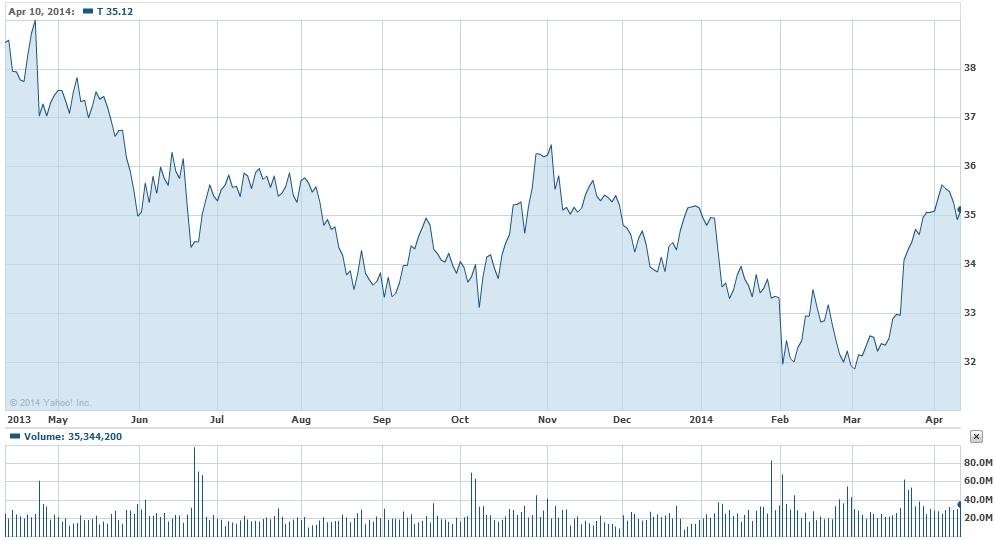

Analyst Американские акции AT&T Inc. (NYSE: T), вероятно, продолжат свой рост над отметкой 35 долларов и не только повторят, но и превысят недавний локальный максимум.

Почему растут акции AT&T на Nyse?

При низких показателях краткосрочной ликвидности, фактор роста AT&T – продажи Next. Это предложение новых смартфонов каждому за бесплатно. Абонент берёт смартфон, уплатив с него только налоги. Стоимость аппарата разбивается на маленькие платежи, в течение нескольких месяцев включаемые в счёт. Спустя год или полтора после покупки, клиент может обменять старый смартфон на новый ("trade-in") или оставить смартфон себе. Платежи прекращают включаться в счёт после 20 или 26 месяцев. Темпы продаж Next вряд ли замедлятся до 2016 года, так как превышают ожидания и в последнем отчётном периоде, вероятно, составили 50% от общей выручки. Напомню, что у телефонных операторов две главные статьи дохода – услуги и оборудование. Воздействие Next на выручку AT&T пока позитивное, так как продаётся больше смартфонов. Примерно через пару лет, по мере возникновения альтернативных предложений, возможно, что выпадение выручки из-за скидки на услуги нивелирует позитивный эффект от роста продаж смартфонов. По сравнению с обычной продажей смартфона, выгода абонента тарифного плана Next варьируется от 15 до 25 долларов. Но в течение года это вряд ли удержит акции AT&T на Nyse от дальнейшего повышения. Next может оказать негативное воздействие на доходы до вычета процентов, налогов и амортизации, уменьшив их примерно на 1,4 млрд долларов, но только с 2017 года и исключительно в части доходов от услуг. По сравнению с 4,2 млрд долларов выгоды в виде доходов от оборудования, данный фактор представляется незначительным. Негативное влияние Next на оборотный капитал, которое, вероятно, достигнет 3,5 млрд долларов в 2014 году и больше чем 1 млрд долларов в 2015 году, сойдёт на нет по мере увеличения платележей, а с 2016 года сменится позитивным эффектом.

Покупать ли акции AT&T?

У AT&T не исключено понижение средней выручки на абонента на 2-3% в 2014 году и в 2015 году. При этом в 2014 году можно прогнозировать падение выручки от услуг на 4 млрд долларов и рост продаж оборудования на 5,8 млрд долларов. Общая выручка в 2014 году вырастет на 11% до 77,5 млрд долларов, а в 2015 году – почти на 2% до 79 млрд долларов. На основе коэффициента рентабельности, прогноз по прибыли на акцию AT&T в 2014 году – около 2,8 доллара, и цена около 35 долларов, которая пока кажется адекватной, может вырасти только при существенных фундаментальных стимулах. Первым стимулом к росту станет расширение охвата абонентов беспроводной связи. В середине марта AT&T купила Leap - владельца предоплатного оператора беспроводной связи Cricket, который может дать 1,8 млрд долларов выручки от продажи услуг и 170 млн от продажи оборудования. При этом доход до вычета процентов, налогов и амортизации составит 330 млн долларов, и если учесть 450 млн долларов амортизации и 100 млн долларов процентного расхода, то в 2014 году покупка ухудшит прибыль только в пределах 4 центов на акцию. Зато синергии окупятся. Конкуренция за абонентов мобильной связи привела к чрезмерному обострению борьбы на беспроводном рынке и заставил говорить о выходе AT&T на европейский рынок. Но пока коэффициент оттока абонентов в 4-м квартале понизился, руководство AT&T не спешит закрывать сделки слияния и поглощения. Тем более что на европейском рынке лицензии на частоту не имеют неограниченного срока действия, как в США. Вторым стимулом к повышению акций AT&T будут инновационные разработки. Внедрение Next увеличивает число пользователей с доступом к LTE. Концерн намерен сосредоточить свои капиталовложения на услугах наблюдения за домом, машиной, платформе мобильных платежей Isis и расширении доли на рынке услуг беспроводной домашней связи. Поэтому выход на европейский рынок LTE фирме менее интересен, чем продажа лицензий на пакеты услуг, такие как наблюдение за домом и машиной. Компания задумывается над переходом к платным дополнительным видеоуслугам от рынка платного телевидения. Причиной стало то, что услугами платного ТВ от Т пользуется 5 млн абонентов, в то время как дополнительные платне услуги может покупать и 10 млн абонентов интернета по выделенной линии, и 50 млн пользователей беспроводного интернета на смартфонах. Возможное слияние Sprint и T-Mobile мало волнует AT&T, так как тем придётся продать часть активов для того, чтобы получить одобрение регулятора, и среди покупателей может быть как раз Т. Третий стимул роста акций AT&T – увеличение чистого дохода. По мнению менеджмента компании, 2014-2015 годы будут пиковыми для отношения дивидендов к прибыли, так как капиталовложения на Project Velocity IP и Agile увеличиваются, и всё больше оборотного капитала используется для фондирования покупок смартфонов по плану Next. Помимо этого налоги, судя по всему, окажутся выше 35% за счёт отложенных выплат. Тем не менее AT&T, вероятно, удастся смягчить удар за счёт вычета на 8 млрд, который выплачивается по 600 млн долларов в год до 2022 года. Кроме того 20 млрд долларов расходов на покупку частот за последние 7-8 лет могут быть амортизированы за 15 лет, даже при том, что по GAAP они не подлежат амортизации, и это также способствует новым покупкам частот со стороны AT&T. Кроме того с учётом низкой 3%-ной стоимости долга после налогов и с учётом дивидендной доходности около 5%, у AT&T остаются стимулы для продолжения выкупа акций, на который потрачено 26 млрд долларов в течение двух лет, а после сокращения 60 тысяч сотрудников, часть помещений можно сдавать в аренду. При том, что долгосрочная цель компании – выход на рентабельность выручки по EBITDA 45%, вовсе не выглядит заоблачной, акции AT&T на Nyse имеют устойчивую поддержку, так как внедрение беспроводной связи и новых тарифных планов идут рука об руку и заставляют потребителей сделать проявление лояльности этому бренду частью своего образа жизни.